Příspěvek na dopravu patří mezi velmi žádané zaměstnanecké benefity, který ocení většina zaměstnanců, zejména ti, kteří dojíždějí na delší vzdálenosti.

Pro zaměstnavatele:

Příspěvek na dopravu je daňově uznatelným nákladem, pokud je jeho poskytování uvedeno ve vnitřních předpisech nebo je zakotveno v kolektivní smlouvě či jiné smluvní dokumentaci.

Pro zaměstnance:

Bez ohledu na formu (přímo finanční částka nebo zajištění dopravy zaměstnavatelem) se jedná o příjem, který podléhá zdanění dle zákona o daních z příjmů, a zároveň podléhá odvodům na sociální a zdravotní pojištění.

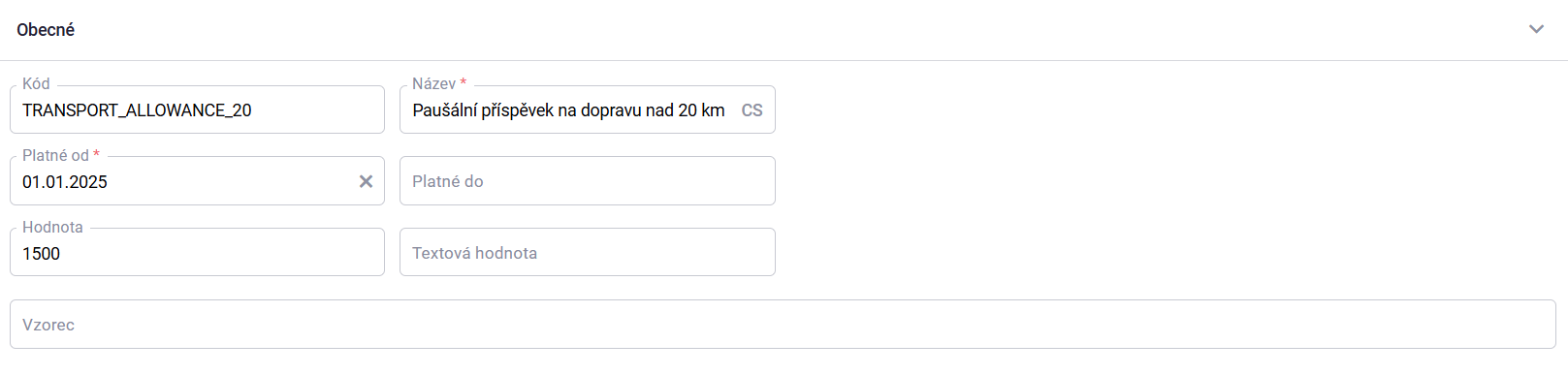

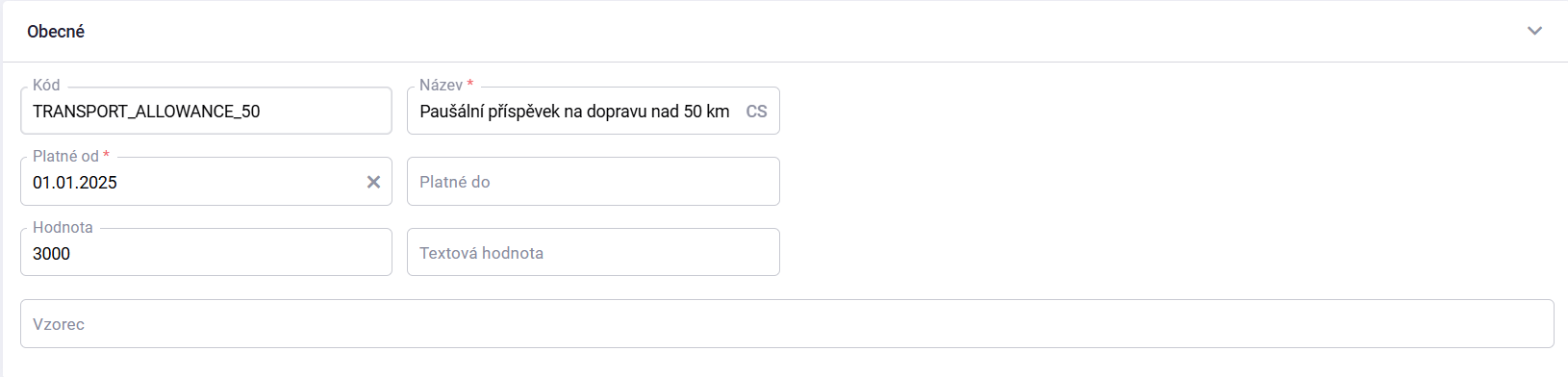

¶ Nastavení mzdového parametru

V agendě Nastavení / Mzdy / Mzdové parametry je nutno nastavit parametr pro výpočet paušálního příspěvku na dopravu. Lze nastavit více parametrů nebo jen jeden.

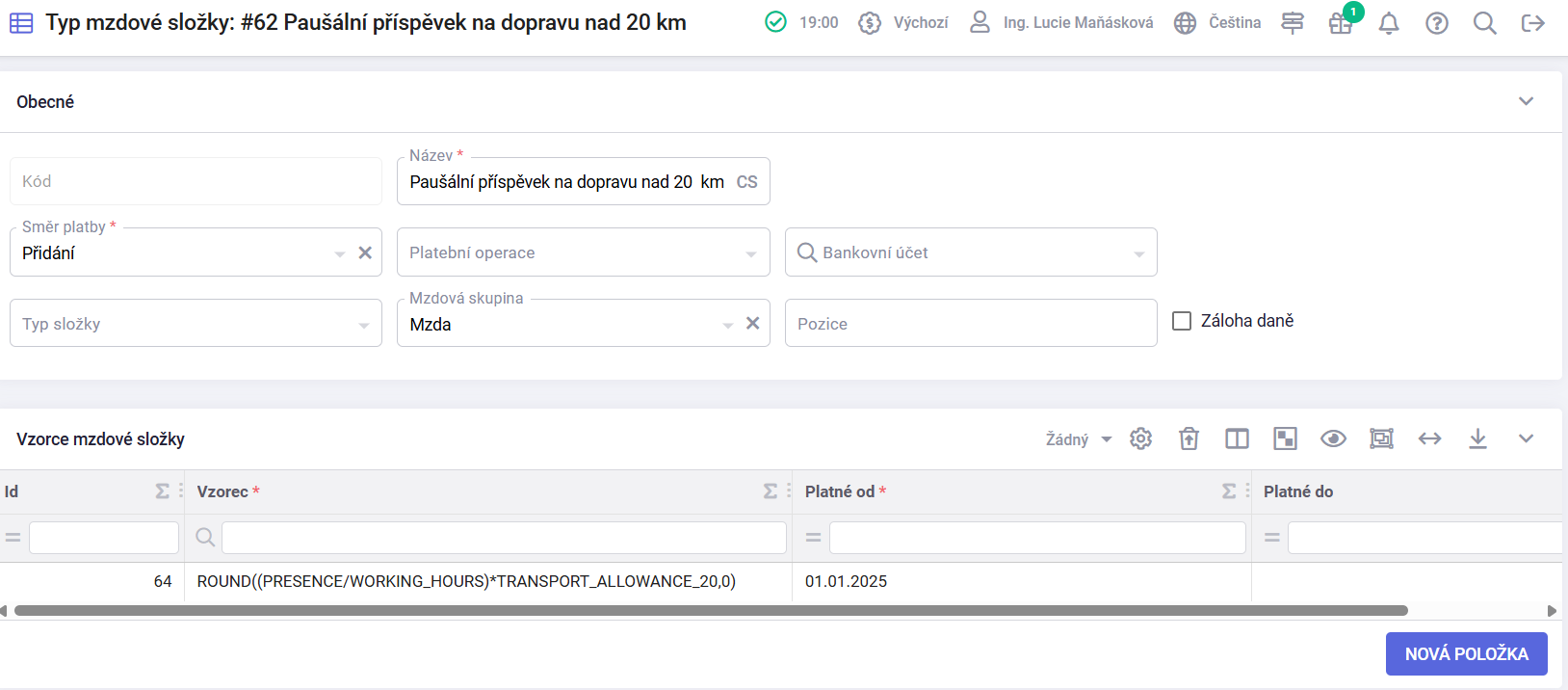

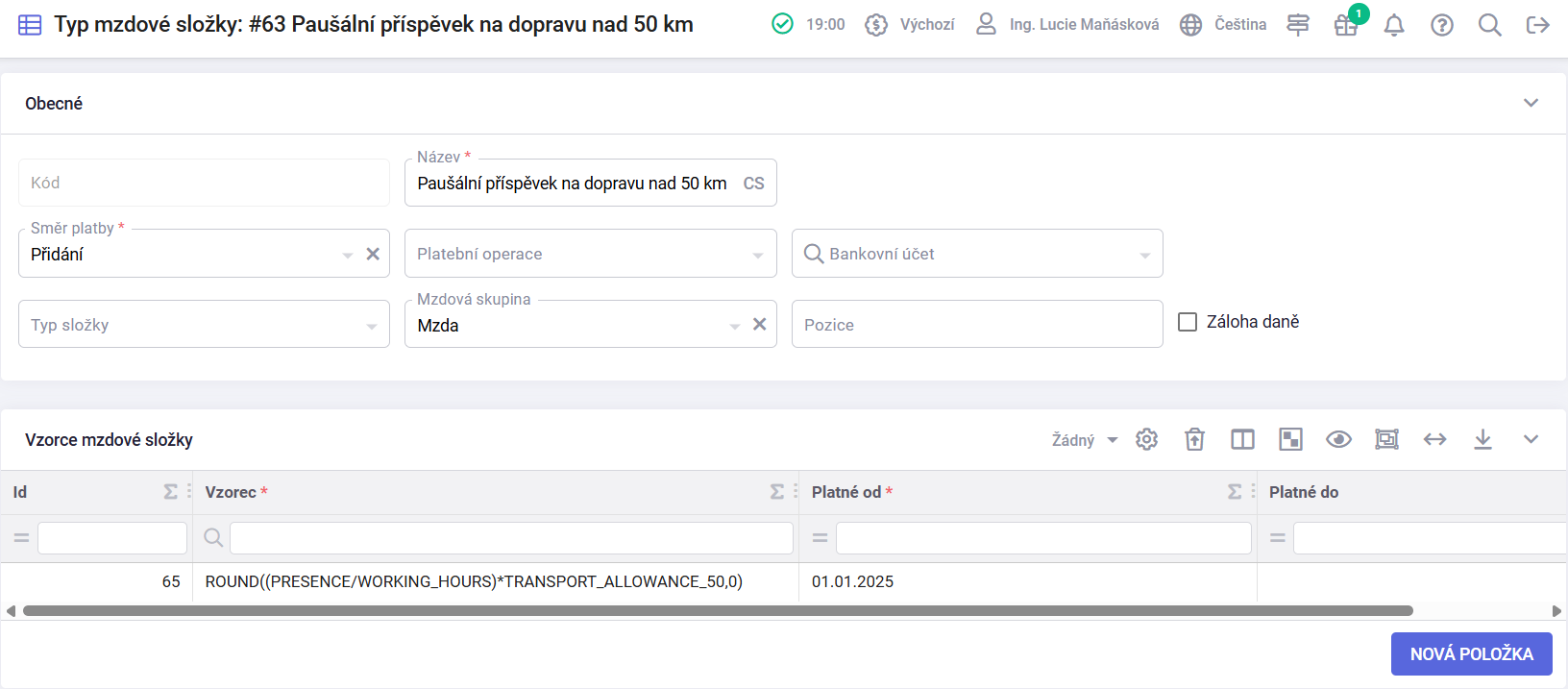

¶ Nastavení typu mzdové složky

V agendě Nastavení / Mzdy / Typ mzdové složky je nutno nastavit typ mzdové složky pro správné fungování výpočtu paušálního příspěvku na dopravu od zaměstnavatele.

| Název: | Paušální příspěvek na dopravu | |||||

| Směr platby: | Přidání | |||||

| Mzdová skupina: | Mzda | |||||

| Vzorec: | ROUND((PRESENCE/WORKING_HOURS)*kód z mzdového parametru,0) | |||||

| Platnost od: | Platnost mzdové složky | |||||

¶ Zařazení do pracovní smlouvy

Pro správné uplatnění paušálního příspěvku na dopravu ve mzdě zaměstnance je potřeba tento benefit zadat přímo do jeho pracovní smlouvy.

- Otevřete pracovní smlouvu daného zaměstnance.

- Přejděte na záložku Mzdové složky.

- Přidejte řádek s typem mzdové složky – Paušální příspěvek na dopravu

| Název: | Paušální příspěvek na dopravu |

| Typ mzdové složky: | Paušální příspěvek na dopravu |

| Číslo fáze: | 1 |

| Typ docházky: | Přítomnost |

| Neomezeno: | Ne |

| Směr: | Přidání |

| Minimální mzda: | Ne |

| Základ daně: | Ano |

| Základ zdr. pojištění: | Ano |

| Základ soc. pojištění: | Ano |

| Hrubá mzda: | Ano |

| Čistá mzda: | Ano |

| Částka k vyplacení: | Ano |

| Průměrný výdělek: | Ano |

| Průměrný hodinový výdělek: | Ano |

| Platné od: | Platnost |