Pokud zaměstnavatel umožní zaměstnanci bezplatné využívání služebního vozidla k soukromým účelům, jedná se na straně zaměstnance o nepeněžní příjem.

Tento příjem podléhá dani z příjmů fyzických osob, a zároveň odvodům na sociální a zdravotní pojištění.

| Typ vozidla | Výše nepeněžního příjmu |

|---|---|

| Bezemisní vozidlo | 0,25 % vstupní ceny vozidla |

| Nízkoemisní vozidlo | 0,50 % vstupní ceny vozidla |

| Ostatní | 1 % vstupní ceny vozidla |

-

Minimální hodnota nepeněžního příjmu je vždy 1 000 Kč měsíčně.

-

Nezáleží na tom, kolik dní v měsíci měl zaměstnanec vozidlo k dispozici, ani zda jej skutečně využíval k soukromým účelům.

¶ Nastavení typu mzdové složky

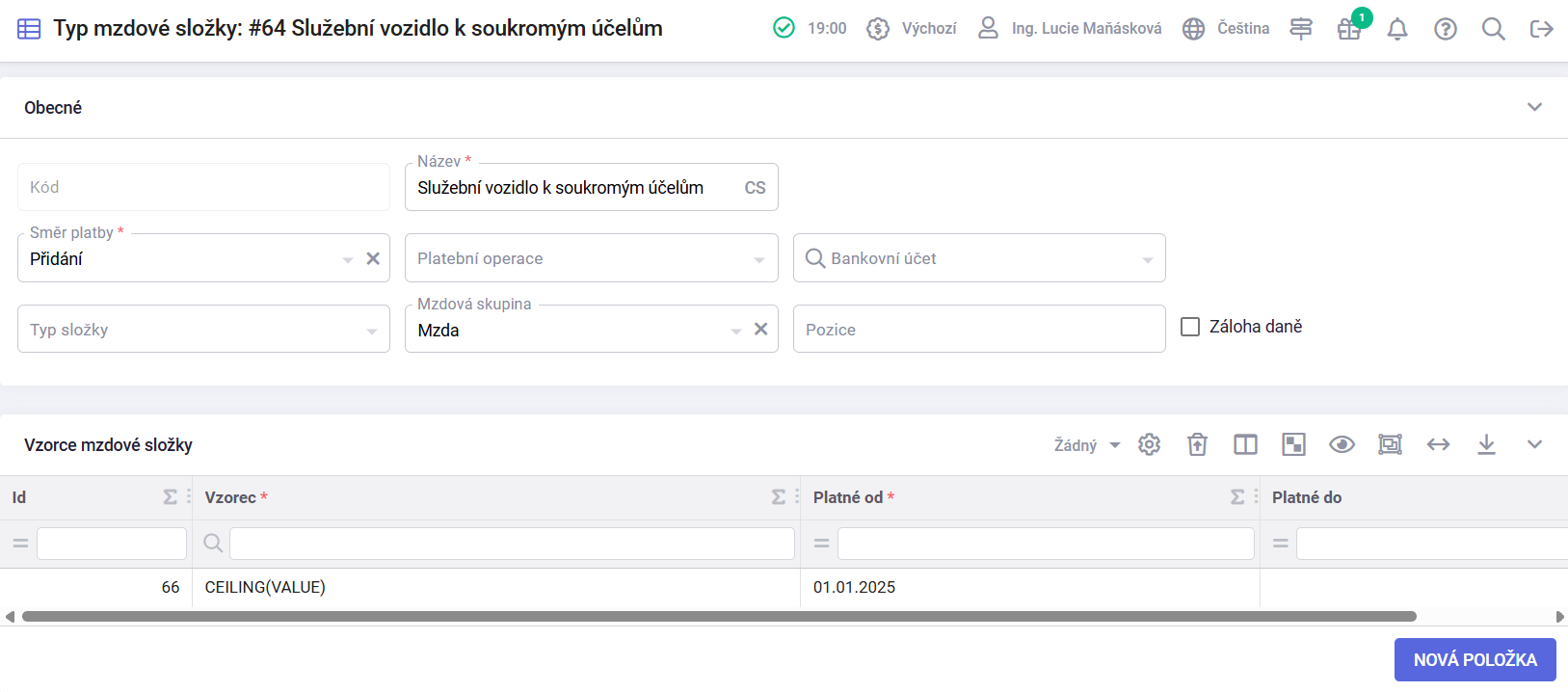

V agendě Nastavení / Mzdy / Typ mzdové složky je nutno nastavit typ mzdové složky pro správné fungování výpočtu.

| Název: | Služební vozidlo k soukromým účelům | |||||

| Směr platby: | Přidání | |||||

| Mzdová skupina: | Mzda | |||||

| Vzorec: | CELLING(VALUE) | |||||

| Platnost od: | Platnost mzdové složky | |||||

¶ Zařazení do pracovní smlouvy

Pro správnou aplikaci používání služebního vozidla k soukromým účelům ve mzdě zaměstnance je potřeba tento benefit zadat přímo do jeho pracovní smlouvy.

- Otevřete pracovní smlouvu daného zaměstnance.

- Přejděte na záložku Mzdové složky.

- Přidejte řádek s typem mzdové složky – Služební vozidlo k soukromým účelům

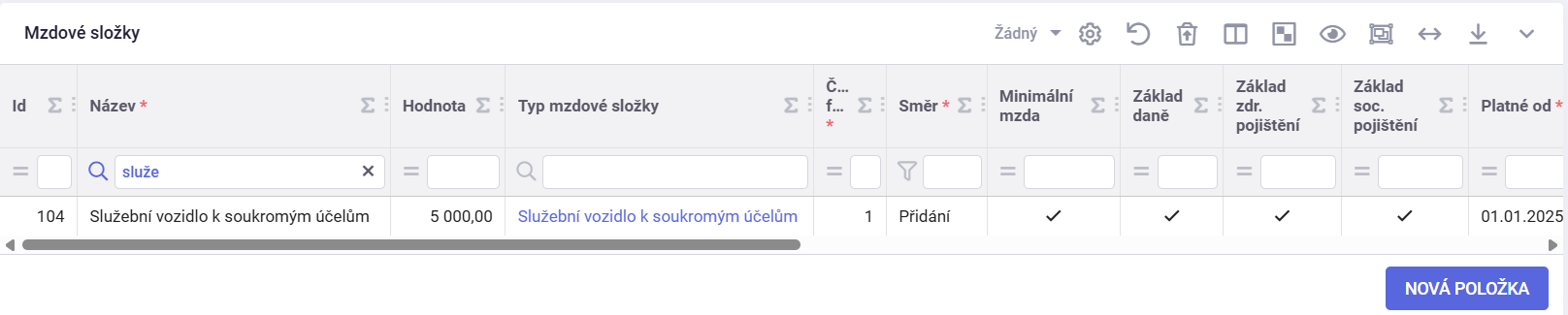

| Název | Služební vozidlo k soukromým účelům |

| Typ mzdové složky | Služební vozidlo k soukromým účelům |

| Hodnota | % vstupní ceny vozidla |

| Číslo fáze | 1 |

| Směr | Přidání |

| Minimální mzda | Ano |

| Základ daně | Ano |

| Základ zdr. pojištění | Ano |

| Základ soc. pojištění | Ano |

| Platné od | Platnost |