¶ Nastavení poskytnutí zápůjčky

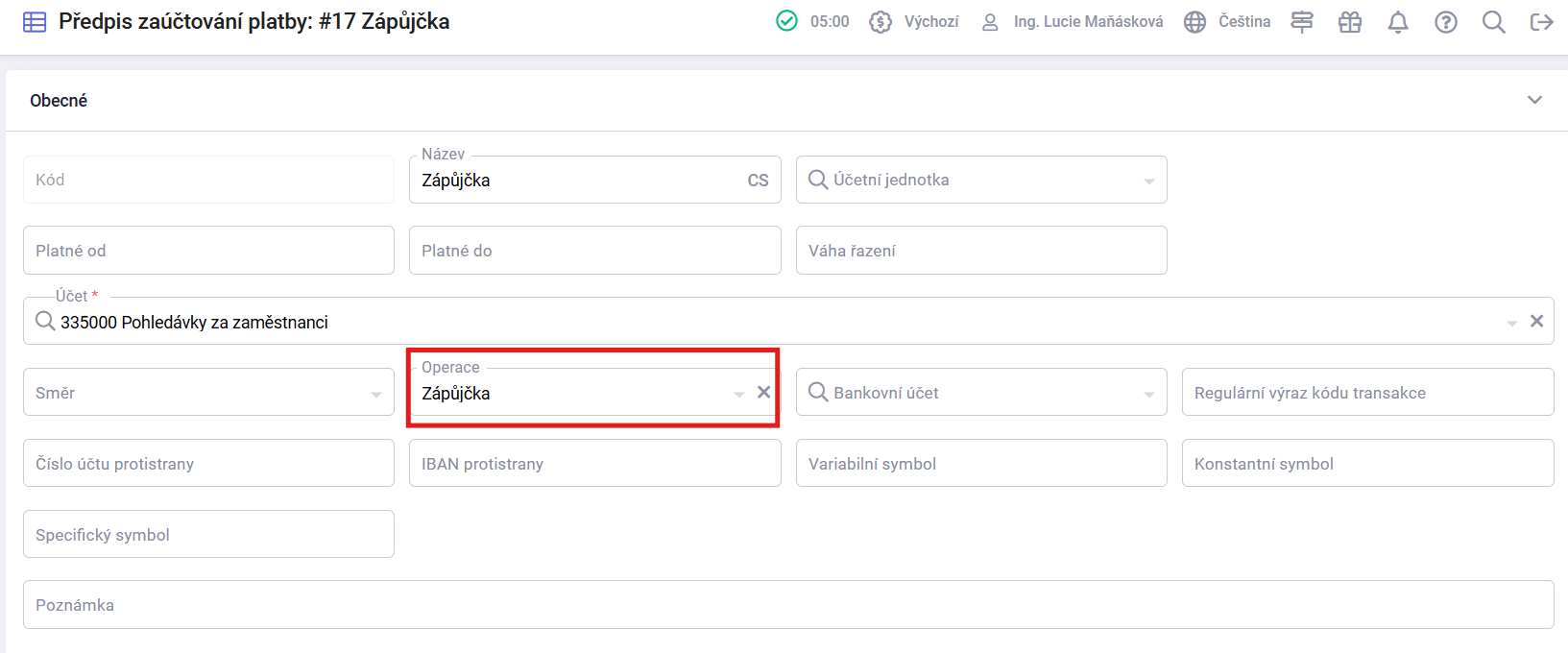

V agendě Nastavení / Globální / Číselníky nastavte novou operaci na platbě.

V agendě Nastavení / Účetnictví / Předpisy zaúčtování plateb nastavte nový předpis zaúčtování s operací, kterou jste si nastavili v číselníku.

Účtování platby:

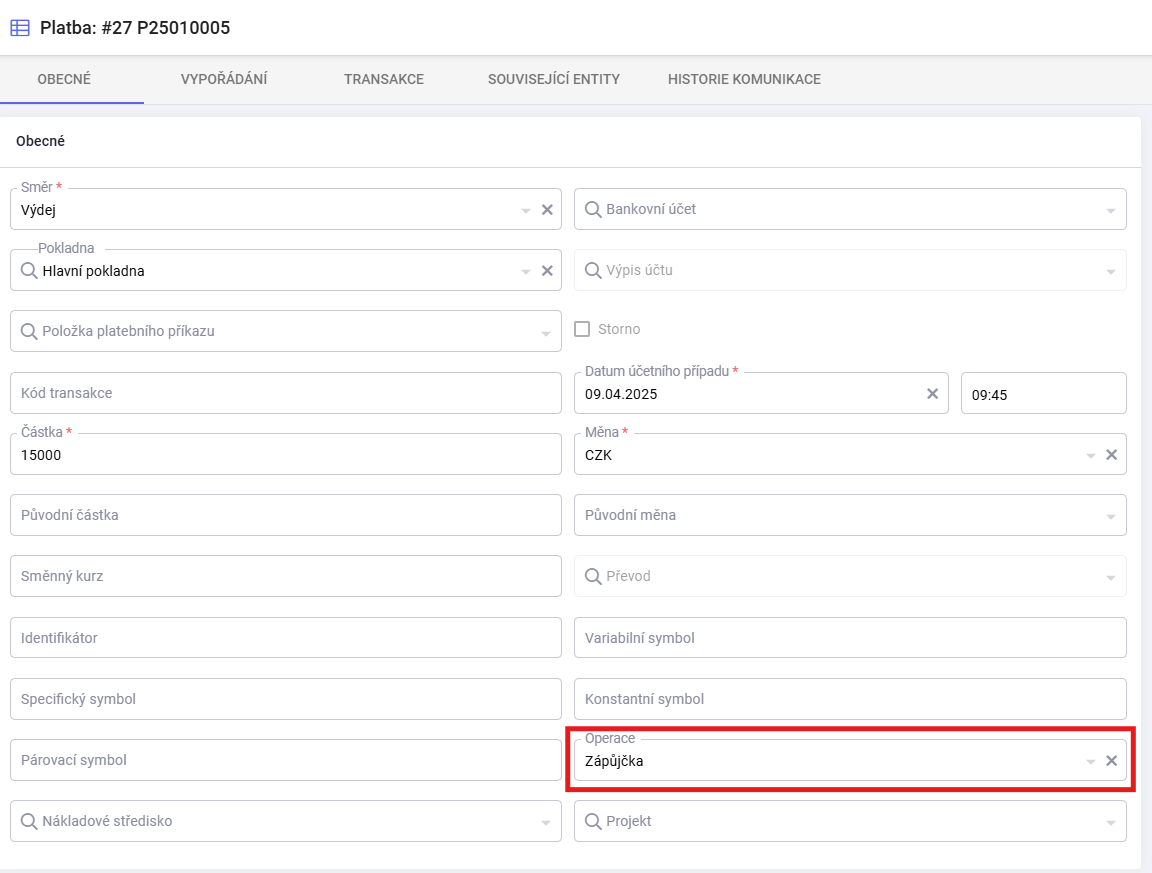

Pro správnou aplikaci účtování je potřeba na pokladním dokladu / platbě uvést operaci.

¶ Bezúročná zápůjčka

Bezúročné půjčky poskytované zaměstnancům jsou z pohledu daně z příjmu výhodné – osvobození od daně platí až do výše 300 000 Kč za kalendářní rok. Přesáhne-li souhrnná výše půjček tuto hranici, považuje se částka odpovídající úroku z částky nad limit za zdanitelný příjem zaměstnance. Tento příjem se určuje jako tzv. obvyklý úrok z částky přesahující limit.

Majetkový prospěch, který vznikne z bezúročných půjček nad 300 000 Kč, se počítá měsíčně, ale do základu daně zaměstnance musí být zahrnut alespoň jednou ročně – nejpozději při zúčtování mzdy za prosinec. Za majetkový prospěch se v tomto případě považuje právě obvyklý úrok.

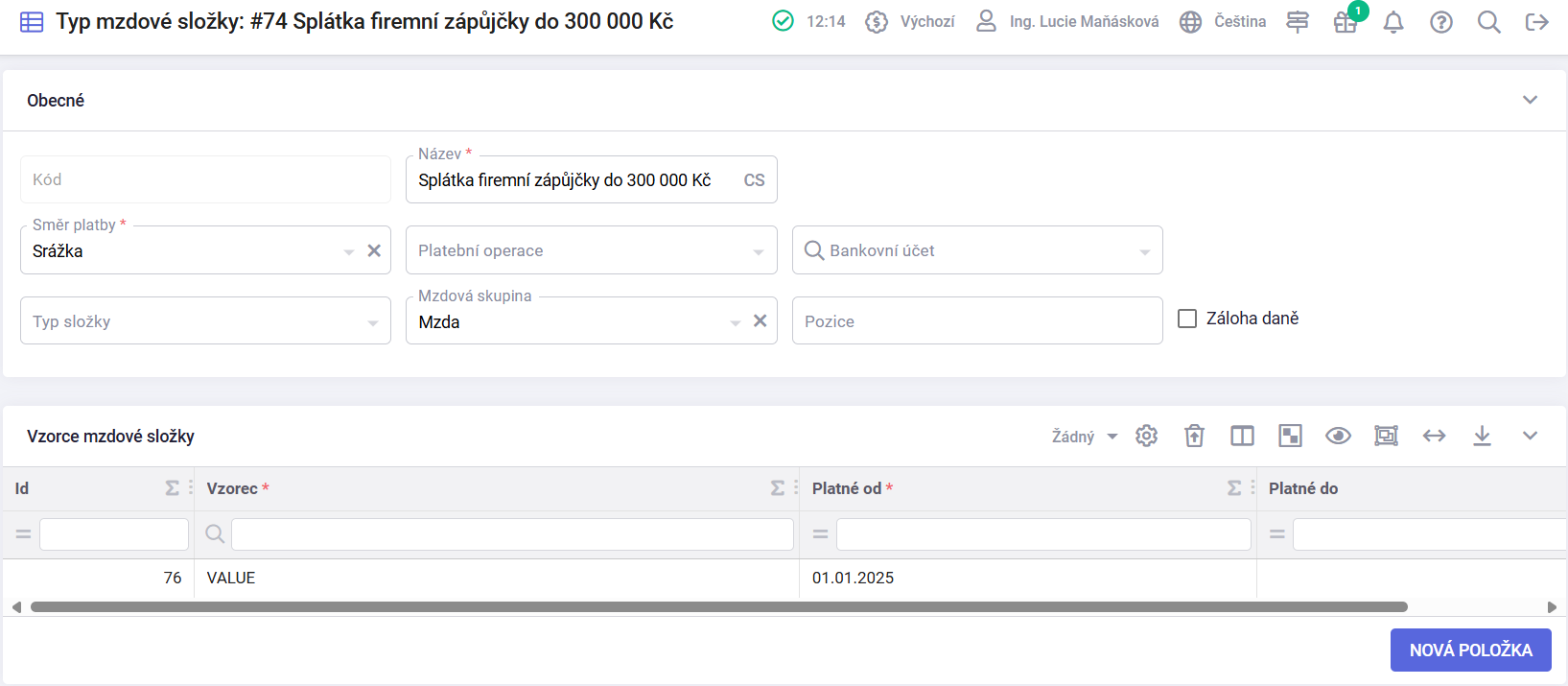

¶ Nastavení typu mzdové složky

V agendě Typy mzdových složek je potřeba založit nebo upravit typ složky:

| Název: | Splátka firemní zápůjčky do 300 000 Kč | |||||

| Směr platby: | Srážka | |||||

| Mzdová skupina: | Mzda | |||||

| Vzorec: | 0 | |||||

| Platnost od: | Platnost mzdové složky | |||||

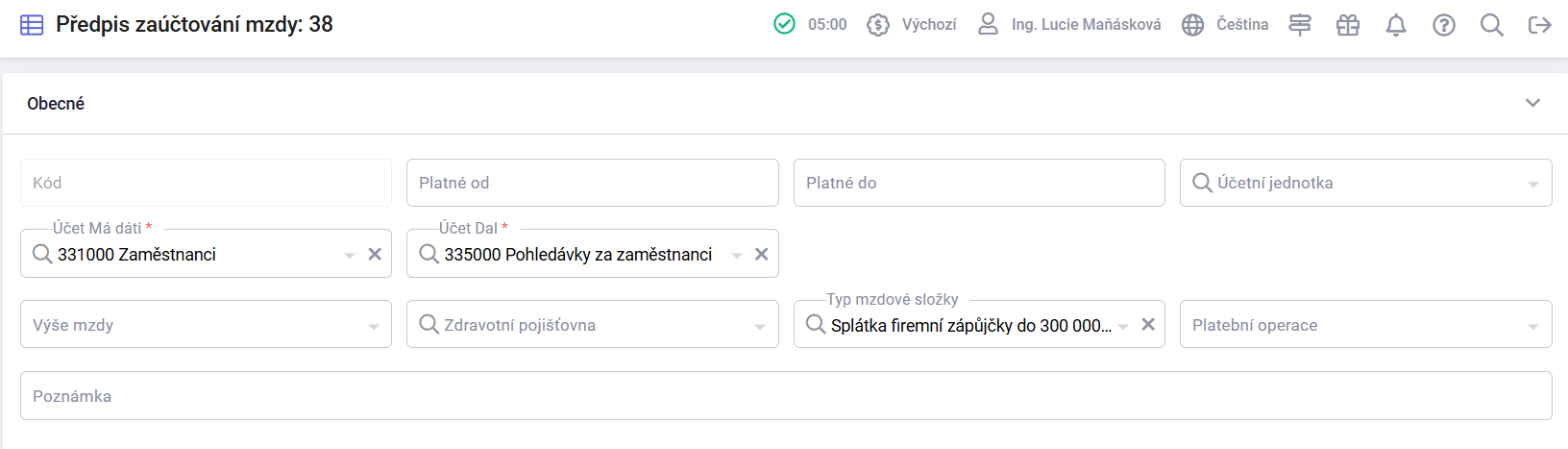

¶ Nastavení předpisu zaúčtování splátky

V agendě Nastavení / Účetnictví / Předpisy zaúčtování mezd je potřeba nastavit předpis pro zaúčtování splátky bezúročné firemní zápůjčky.

| Má dáti: | 331 |

| Dal: | 335 |

| Typ mzdové složky: | Splátka firemní zápůjčky do 300 000 Kč |

¶ Zařazení do pracovní smlouvy

Pro správné uplatnění ve mzdě zaměstnance je potřeba splátku firemní zápůjčky zadat přímo do jeho pracovní smlouvy.

Postup zadání:

- Otevřete pracovní smlouvu daného zaměstnance.

- Přejděte na záložku Mzdové složky.

- Přidejte řádek s typem mzdové složky – Splátky firemní zápůjčky do 300 000 Kč

| Název: | Splátka firemní zápůjčky do 300 000 Kč |

| Hodnota: | Výše dohodnuté splátky |

| Typ mzdové složky: | Splátka firemní zápůjčky do 300 000 Kč |

| Číslo fáze: | 6 |

| Směr: | Srážka |

| Částka k výplatě: | Ano |

| Přidáno ručně: | Ano |

¶ Úročená zápůjčka

Pokud zaměstnanec dostane od zaměstnavatele bezúročnou půjčku, jejíž zůstatek přesáhne 300 000 Kč, považuje se za příjem i výhoda z toho, že za půjčku neplatí úrok. Tento příjem se musí zdanit, a to podle zákona o daních z příjmů.

- Zdaňují se jen ty měsíce, ve kterých půjčka překročila uvedený limit.

- Při výpočtu se zohlední splátky, které zaměstnanec během roku uhradil – tedy zda a jak se půjčka postupně snižovala.

- Výše zdanitelného příjmu se určí podle toho, jaký úrok by byl běžný v bankách pro podobné půjčky v dané době a místě.

- Daň se platí jen za tu část půjčky, která překračuje limit 300 000 Kč, a pouze do doby, než půjčka klesne zpět pod tuto hranici.

- Tento příjem se musí nejpozději zahrnout do mzdy za prosinec daného roku a zdanit společně s ní.

- Dne 2. ledna zaměstnanec získal od svého zaměstnavatele zápůjčku ve výši 500 000 Kč.

- V květnu splatil 100 000 Kč, v září dalších 150 000 Kč.

- Běžná (obvyklá) úroková sazba je 5 % ročně.

Příjem se musí vyčíslit za každý měsíc, kdy půjčka přesahuje 300 000 Kč.

Úrok se počítá z částky nad 300 000 Kč, tedy tzv. nadlimitní částky.

| Měsíc | Zůstatek zápůjčky | Nadlimitní částka | Úrok 5 % p.a. | Výpočet úroku |

|---|---|---|---|---|

| Leden | 500 000 | 200 000 | 833 | (200 000 * 0,05) / 12 |

| Únor | 500 000 | 200 000 | 833 | |

| Březen | 500 000 | 200 000 | 833 | |

| Duben | 500 000 | 200 000 | 833 | |

| Květen | 400 000 | 100 000 | 417 | (100 000 * 0,05) / 12 |

| Červen | 400 000 | 100 000 | 417 | |

| Červenec | 400 000 | 100 000 | 417 | |

| Srpen | 400 000 | 100 000 | 417 | |

| Září | 250 000 | 0 | 0 | |

| Říjen | 250 000 | 0 | 0 | |

| Listopad | 250 000 | 0 | 0 | |

| Prosinec | 250 000 | 0 | 0 |

Celkový nezdaněný prospěch za rok: (4 měsíce × 833 Kč) + (4 měsíce × 417 Kč) = 3 332 Kč + 1 668 Kč = 5 000 Kč

Tato částka se nejpozději při zúčtování prosincové mzdy zahrne do zdanitelných příjmů zaměstnance a zdaní jako běžná mzda (včetně sociálního a zdravotního pojištění).

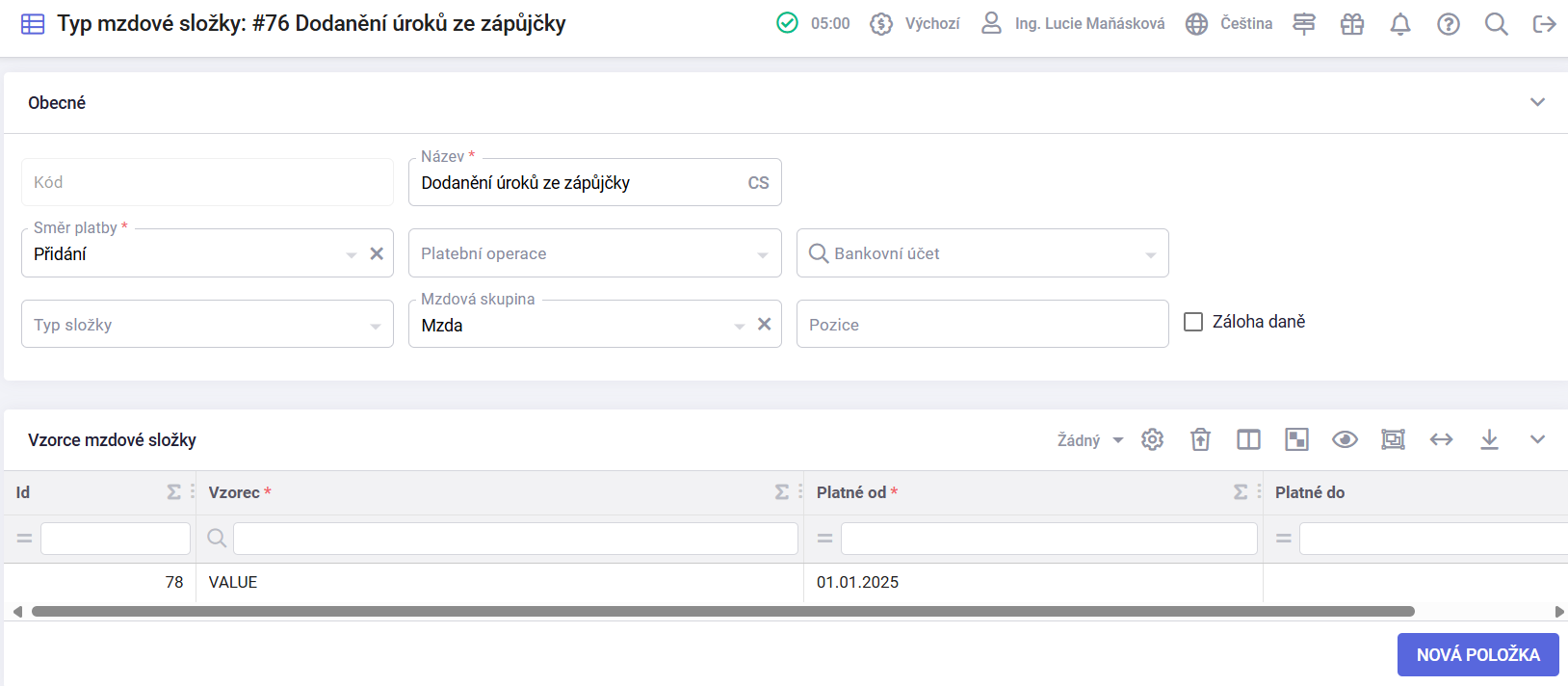

¶ Nastavení typu mzdové složky

Nastavení typ mzdové složky a předpisu zaúčtování splátky zápůjčky bude stejné jako u bezúročné zápůjčky. Lišit se bude v zaúčtování úroků a zařazení zdanitelného příjmu do pracovní smlouvy zaměstnance.

V agendě Typy mzdových složek je potřeba vytvořit typ složky:

| Název: | Dodanění úroků ze zápůjčky | |||||

| Směr platby: | Přidání | |||||

| Mzdová skupina: | Mzda | |||||

| Vzorec: | VALUE | |||||

| Platnost od: | Platnost mzdové složky | |||||

¶ Zařazení do pracovní smlouvy

Pro správné uplatnění ve mzdě zaměstnance je potřeba dodanění úroků ze zápůjčky zadat přímo do jeho pracovní smlouvy.

Postup zadání:

- Otevřete pracovní smlouvu daného zaměstnance.

- Přejděte na záložku Mzdové složky.

- Přidejte řádek s typem mzdové složky – Dodanění úroků ze zápůjčky

| Název: | Dodanění úroků ze zápůjčky |

| Hodnota: | Výpočet úroků |

| Typ mzdové složky: | Dodanění úroků ze zápůjčky |

| Číslo fáze: | 1 |

| Směr: | Přidání |

| Minimální mzda: | Ano |

| Základ daně: | Ano |

| Základ zdr. pojištění: | Ano |

| Základ soc. pojištění: | Ano |

| Přidáno ručně: | Ano |

POZOR! pokud dodaňujete úroky zaměstnanci jednou ročně, je potřeba ukončit platnost mzdové složky na pracovní smlouvě v měsící, kdy došlo ke zdanění!

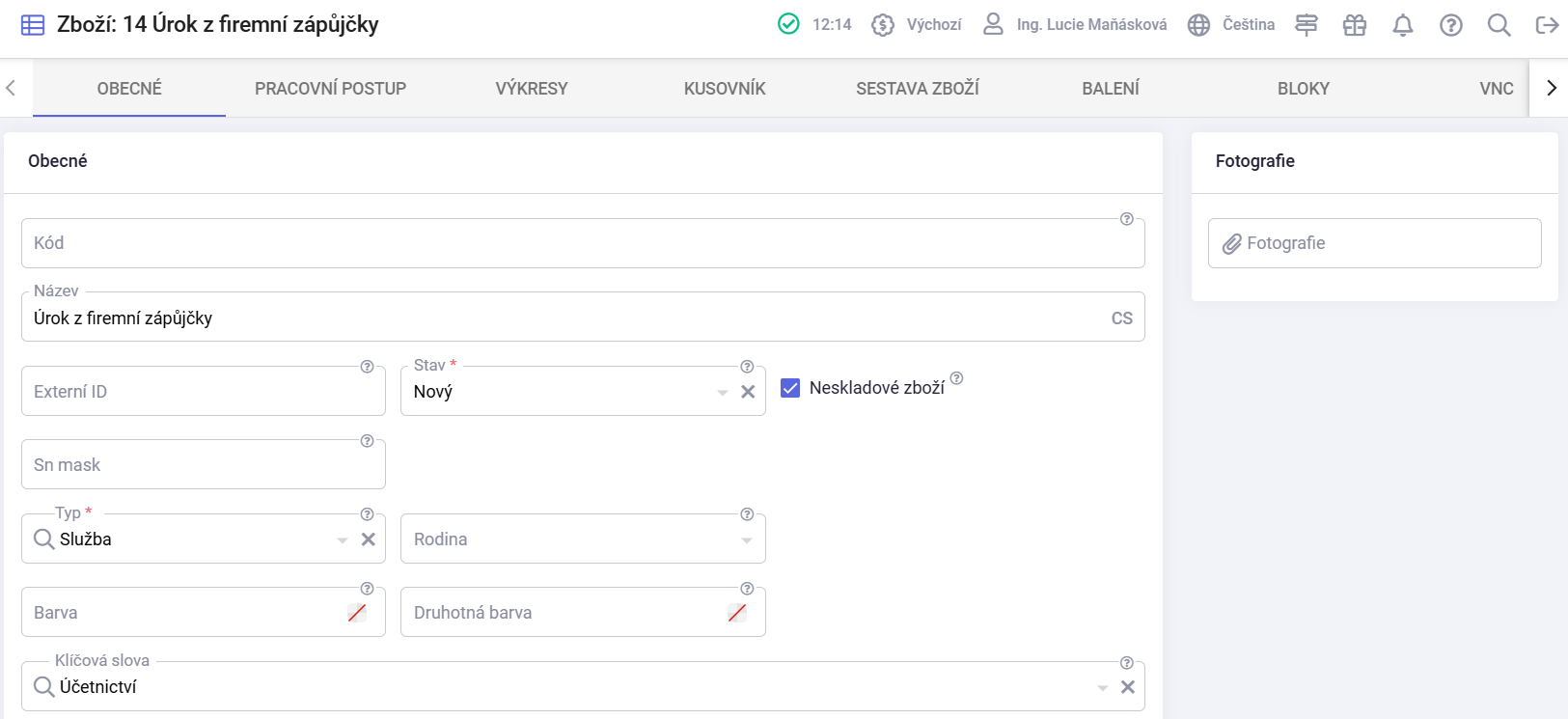

¶ Nastavení předpisu zaúčtování úroků

- V agendě Zdroje / Zboží je potřeba vytvořit nový detail zboží - Úroky z firemní zápůjčky.

| Název: | Úrok z firemní zápůjčky |

| Neskladové zboží: | Ano |

| Typ: | Služba |

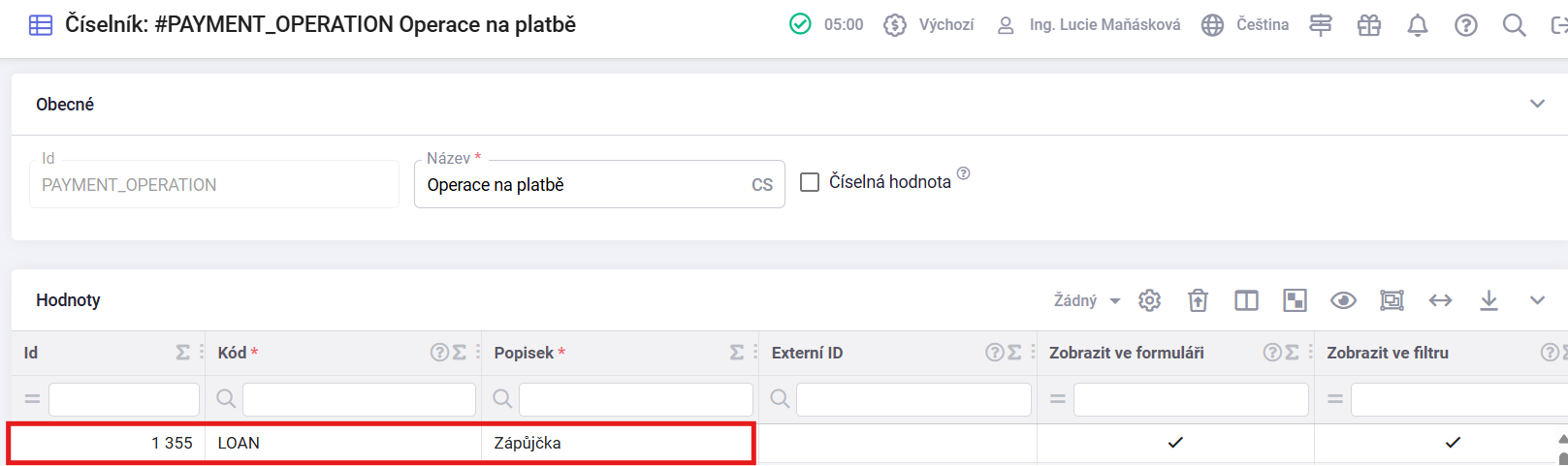

- V číselníku na Operaci účetního dokladu je potřeba vytvořit operaci.

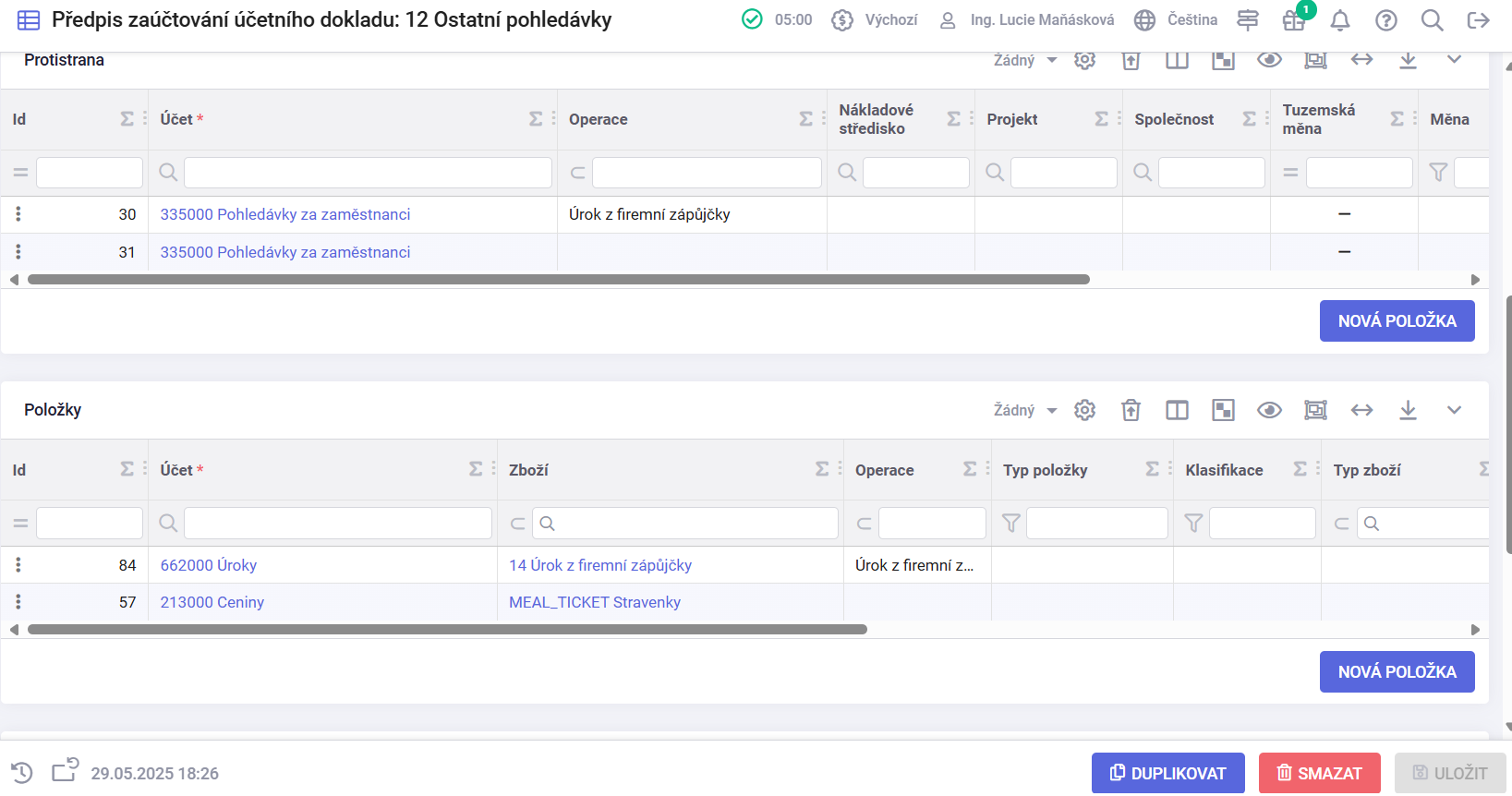

- V agendě Nastavení / Účetnictví / Předpisy zaúčtování účetních dokladů je potřeba nastavit předpis pro zaúčtování úroků.

| Agenda: | Předpis zaúčtování účetního dokladu | |||||

| Účtovat: | Ano | |||||

| Typ: | Faktura | |||||

| Směr: | Vydaná | |||||

| Typ účetního dokladu: | Ostatní pohledávky | |||||