¶ Obecné

Tato agenda shromažďuje všechny pohyby na skladě a představuje jejich finanční vyjádření.

Úzce souvisí s agendou Sklady:

- Inventury

- Neshodnosti

- Skladové pohyby

- Skladové položky

- Záměna skladových zásob

Typy skladových dokladů:

- Výdejka

- Příjemka

- Přesun

- Inventura

- Záměna

Cena se bere jako první nalezená podle tohoto pořadí:

-

ze skladového pohybu, pokud je na něm přímo uživatelsky zadaná (akce Upravit cenu na skladovém pohybu)

-

z Interní hodnota vyráběného zboží

- z weighted_average_price_v - vypočítává se například při přepoctu ekonomiky, vytvoření nebo smazání skladového pohybu. Vždy pro materiál a polotovar.

¶ Způsoby oceňování zásob při vyskladnění

Podle českých účetních předpisů lze úbytky zásob oceňovat váženým aritmetickým průměrem, etodou FIFO, nebo pevně stanovenými skladovými cenami. Systém Factorify oceňuje úbytky zásob:

- váženou nákupní cenou

- metodou FIFO

¶ Vážená nákupní cena (VNC)

Vážená nákupní cena se aktualizuje vždy podle posledního příjmu dané zásoby na sklad.

Vzorec:

VNC = (hodnota zásob na skladě + poslední přírůstek v Kč) / (množství zásob na skladě + přírůstek posledního množství)

| Pohyb | Typ dokladu | Počet ks | Cena / ks | Celková cena | VNC | Výpočet VNC | Zásoba |

|---|---|---|---|---|---|---|---|

| Nákup | Příjemka | 6 | 595 | 3 570 | 595,00 | (0 + (6 * 595) / (0 + 10) | 6 |

| Nákup | Příjemka | 94 | 645 | 60 630 | 642,00 | (3 570 + 60 630) / ( 6 + 94) | 100 |

| Spotřeba | Výdejka | -5 | 642 | -3 210 | 642,00 | - | 95 |

| Spotřeba | Výdejka | -19 | 642 | -12 198 | 642,00 | - | 76 |

| Nákup | Příjemka | 5 | 610 | 3 050 | 640,02 | ((76 * 642) + 3 050) / (76 + 5) | 81 |

| Spotřeba | Výdejka | -68 | 640,025 | -43 521,7 | 640,025 | - | 13 |

Aktuálně je na skladě zboží v množství 13 ks za hodnotu 8 320,3 Kč (13 ks * 640,025 Kč). Tato hodnota je shodná s konečným stavem účtu 112.

Částka se musí shodovat s účetnictvím:

| Typ dokladu | PS | MD | Dal | KS | Účtování |

|---|---|---|---|---|---|

| Počáteční stav účtu 112 | 0 | - | - | 0 | - |

| Příjemka | 0 | 3 570 | - | 3 570 | 112 / 111 |

| Příjemka | 3 570 | 60 630 | - | 64 200 | 112 / 111 |

| Výdejka | 64 200 | - | 3 210 | 60 990 | 501 / 112 |

| Výdejka | 60 990 | - | 12 198 | 48 792 | 501 / 112 |

| Příjemka | 48 792 | 3 050 | - | 51 842 | 112 / 111 |

| Výdejka | 51 842 | - | 43 521,7 | 8 320,3 | 501 / 112 |

¶ Metoda FIFO

Metoda FIFO (First In, First Out) je způsob řízení zásob nebo zpracování dat, kde prvky, které přijdou jako první, jsou také první, které odejdou — doslova "první dovnitř, první ven".

Pokud mají výrobní dávky daného zboží zaškrtnuto na své kartě "Rozlišovat dávky”, přiřadí se nakumulovaná hodnota všech materiálů a podsestav a případně strukturálních nákladů do daného polotovaru či výrobku. Pokud ale na zboží nerozlišujeme dávky, funguje ocenění zásob metodou FIFO - částka, za kterou bylo nejdřív vyrobeno, bude nejdřív použita.

Příklad:

| Pohyb | Typ dokladu | Počet ks | Cena / ks | Celková cena | Výpočet ceny | Zásoba | |

|---|---|---|---|---|---|---|---|

| Příjem z výroby | Příjemka | 6 | 595 | 3 570 | - | 6 | |

| Příjem z výroby | Příjemka | 94 | 645 | 60 630 | - | 100 | |

| Spotřeba ve výrobě 1 | Výdejka | -5 | 595 | -2 975 | (5 * 595) | 95 | 1* |

| Spotřeba ve výrobě 2 | Výdejka | -19 | 642,37 | -12 205 | (1 * 595) + (18 * 645) | 76 | 2* |

| Příjem z výroby | Příjemka | 35 | 610 | 21 350 | - | 111 | |

| Spotřeba ve výrobě 3 | Výdejka | -85 | 641,29 | -54 510 | (76 * 595) + (9 * 610) | 26 | 3* |

1* - spotřeba 5 ks je oceněná hodnotou prvního příjmu z výroby tj. 595 Kč. Z prvního příjmu z výroby zbývá 1 ks za 595 Kč a z druhého příjmu z výroby 94 ks za 645 Kč.

2* - spotřeba 19 ks je oceněná hodnotou zbývajících ks z prvního příjmu z výroby tj. 1 ks za 595 Kč a zbylých 18 ks za 645 Kč z druhého přijmu z výroby. Aktuální hodnota skladu je 49 020 Kč (76 ks * 645 Kč).

3* - spotřeba 85 ks je oceněná hodnotou zbývajících ks z druhého příjmu výroby tj. 76 ks za 645 Kč a zbylých 9 ks za 610 Kč z třetího příjmu z výroby. Na skladě zbývá 26 ks za cenu 610 Kč.

Aktuální hodnota skladu je 15 860 Kč (26 ks * 610 Kč) v množství 26 ks.

¶ Oceňování inventurních příjemek

Pokud mají výrobní dávky daného zboží zaškrtnuto na své kartě "Rozlišovat dávky”, přiřadí se nakumulovaná hodnota všech materiálů a podsestav a případně strukturálních nákladů do daného polotovaru či výrobku. Podmínkou je u Typu nákladů mít zatržený checkbox Účetnictví.

V případě inventurních příjmů se hodnota zásob ocení všemi náklady bez ohledu na nastavení účtování v agendě Nastavení - Ekonomika - Typy nákladů.

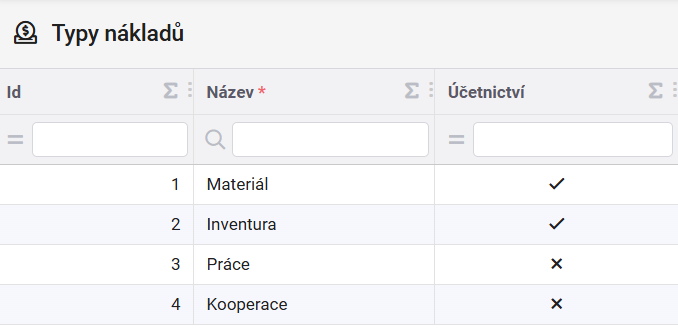

Nastavení agendy Typy nákladů:

V typech nákladů jsme si nastavili, že se bude účtovat pouze o materiálu a inventurách. Práce a Kooperace se účtovat nemají.

Příjemka na sklad bude oceněna pouze na úrovni materiálu a inventury.

Při řádné inventuře došlo ke zjištění, že na skladě je víc zásob, než v systému. Na základě inventurní příjemky se zvýší sklady o daný počet ks a hodnota se ocení, v tomto případě, všemi náklady bez ohledu na nastavení účetnictví. V našem případě bude hodnota oceněná náklady na materiál, práci, kooperaci a inventury.

¶ Oceňování skladových dokladů při stornu

¶ Storno skladové příjemky 1

- Storno skladové příjemky až po výdeji materiálu ze skladu:

| Datum | Pohyb | Typ dokladu | Počet ks | Cena / ks | Celková cena | VNC | Zásoba |

|---|---|---|---|---|---|---|---|

| Počáteční stav | - | 41 | - | 5 259,49 | 128,28 | 41 | |

| 1.3. | Nákup | Příjemka | 20 | 140 | 2 800,00 | 132,123 | 61 |

| 1.4. | Nákup | Příjemka | 30 | 135 | 4 050,00 | 133,071 | 91 |

| 5.4. | Spotřeba | Výdejka | -15 | 133,071 | -1 996,07 | - | 76 |

| 12.5. | Storno |

Příjemka | -30 | 135,00 | -4 050,00 | 131,8133 | 46 |

| 13.5. | Spotřeba | Výdejka | -5 | 131,8133 | -659,07 | - | 41 |

Skladník dne 12.5. zjistil, že příjemka ze dne 1.4. byla chybně naskladněná, a proto v ten den udělal storno příjemky. Mezi původním příjmem a stornem již byla vydána výdejka ze skladu. Storno příjemky se ocenilo novou VNC ve výši 131,8133 Kč.

Konečná hodnota v agendě nakupované skladem je 5 404,35 Kč (41 ks * poslední známá VNC 131,8133 Kč). Tato hodnota musí sedět s účtem 112 - Materiál na skladě.

Účtování:

| Počáteční stav | MD | Dal | KS |

|---|---|---|---|

| 5 259,49 | 2 800,00 | 2 655,135 | 5 404,35 |

¶ Storno skladové příjemky 2

- Storno skladové příjemky ke stejnému dni, jako byl příjem na sklad:

| Datum | Pohyb | Typ dokladu | Počet ks | Cena / ks | Celková cena | VNC | Zásoba |

|---|---|---|---|---|---|---|---|

| Počáteční stav | - | 41 | - | 5 259,49 | 128,28 | 41 | |

| 1.3. | Nákup | Příjemka | 20 | 140,00 | 2 800,00 | 132,123 | 61 |

| 1.4. | Nákup | Příjemka | 30 | 135,00 | 4 050,00 | 133,071 | 91 |

| 1.4. | Storno |

Příjemka | -30 | 135,00 | -4 050,00 | 132,123 | 61 |

| 5.4. | Spotřeba | Výdejka | -15 | 132,123 | -1 981,84 | - | 46 |

| 10.5. | Spotřeba | Výdejka | -5 | 132,123 | -660,61 | - | 41 |

Skladník přijal materiál na sklad dne 1.4. V ten den také zjistil, že materiál je špatně naskladněný a vytvořil storno příjemky. Mezi původním příjmeme a stornem nebyla vydána výdejka ze skladu. Storno příjemky se ocenilo na původní VNC ve výši 132,123 Kč.

Konečná hodnota v agendě nakupované skladem je 5 417,04 Kč (41 ks * poslední známá VNC 132,123 Kč). Tato hodnota musí sedět s účtem 112 - Materiál na skladě.

Účtování:

| Počáteční stav | MD | Dal | KS |

|---|---|---|---|

| 5 259,49 | 2 800,00 | 2 642,45 | 5 417,04 |

¶ Storno skladové výdejky 1

- Storno skladové výdejky po stornu příjemky a výdeje ze skladu:

| Datum | Pohyb | Typ dokladu | Počet ks | Cena / ks | Celková cena | VNC | Zásoba |

|---|---|---|---|---|---|---|---|

| Počáteční stav | - | 41 | - | 5 259,49 | 128,28 | 41 | |

| 1.3. | Nákup | Příjemka | 20 | 140,00 | 2 800,00 | 132,123 | 61 |

| 1.4. | Nákup | Příjemka | 30 | 135,00 | 4 050,00 | 133,071 | 91 |

| 5.4. | Spotřeba | Výdejka | -15 | 133,071 | -1 996,07 | - | 76 |

| 6.4. | Storno |

Příjemka | -30 | 135,00 | -4 050,00 | 131,814 | 46 |

| 8.4. | Storno |

Výdejka | 15 | 131,814 | 1 977,20 | - | 61 |

| 10.5. | Spotřeba | Výdejka | -5 | 131,814 | -659,07 | - | 56 |

Dne 6.4. skladní zjistil, že přijal chybně materiál na sklad dne 1.4. Mezi původním příjmeme a stornem byla již vydána výdejka ze skladu. Storno příjemky se ocenilo na novou VNC ve výši 131,81356 Kč. Za dva dny zjistil, že dne 5.4. byl chybně vydán materiál ze skladu. Vytvořil proto storno výdejky, která se ocenila již novou přepočtenou VNC.

Konečná hodnota v agendě nakupované skladem je 7 381,56 Kč (56 ks * poslední známá VNC 131,81356 Kč). Tato hodnota musí sedět s účtem 112 - Materiál na skladě.

Účtování:

| Počáteční stav | MD | Dal | KS |

|---|---|---|---|

| 5 259,49 | 2 800,00 | 677,9349 | 7 381,56 |

¶ Storno skladové výdejky 2

- Storno skladové výdejky po stornu příjemky ke dni příjmu:

| Datum | Pohyb | Typ dokladu | Počet ks | Cena / ks | Celková cena | VNC | Zásoba |

|---|---|---|---|---|---|---|---|

| Počáteční stav | - | 41 | - | 5 259,49 | 128,28 | 41 | |

| 1.3. | Nákup | Příjemka | 20 | 140,00 | 2 800,00 | 132,123 | 61 |

| 1.4. | Nákup | Příjemka | 30 | 135,00 | 4 050,00 | 133,071 | 91 |

| 1.4. | Storno |

Příjemka | -30 | 135,00 | -4 050,00 | 132,123 | 61 |

| 5.4. | Spotřeba | Výdejka | -15 | 132,123 | -1 981,84 | - | 46 |

| 8.4. | Storno |

Výdejka | 15 | 132,123 | 1 981,84 | - | 61 |

| 10.5. | Spotřeba | Výdejka | -5 | 132,123 | -660,61 | - | 56 |

Skladník přijal materiál na sklad dne 1.4. V ten den také zjistil, že materiál je špatně naskladněný a vytvořil storno příjemky. Mezi původním příjmeme a stornem nebyla vydána výdejka ze skladu. Storno příjemky se ocenilo na původní VNC ve výši 132,123 Kč. Dne 5.4. došlo k chybnému vyskladnění, které se zjistilo 8.4. Skladník tedy vytvořil storno výdejky, která se ocenila poslední známou VNC ve výši 132,123 Kč.

Konečná hodnota v agendě nakupované skladem je 7 398,88 Kč (56 ks * poslední známá VNC 132,123 Kč). Tato hodnota musí sedět s účtem 112 - Materiál na skladě.

Účtování:

| Počáteční stav | MD | Dal | KS |

|---|---|---|---|

| 5 259,49 | 2 800,00 | 660,61 | 7 398,88 |

¶ Chyby v ocenění skladového dokladu při stornu

Jedním z důvodů nesouladu mezi sklady a účetnictvím může být nesprávně oceněné storno skladového dokladu. V takovém případě mohou nastat různé situace.

¶ Storno skladové výdejky 3

- Storno skladové výdejky k aktuálnímu datu (nepřepočtená VNC):

V tomto případě je storno skladového dokladu oceněno podle VNC původního skladového pohybu, i když mezitím došlo k přepočtu nové VNC.

| Datum | Pohyb | Typ dokladu | Počet ks | Cena / ks | Celková cena | VNC | Zásoba |

|---|---|---|---|---|---|---|---|

| Počáteční stav | - | 150 | - | 75 000,00 | 500,00 | 150 | |

| 1.3. | Nákup | Příjemka | 6 | 595,00 | 3 570,00 | 503,65 | 156 |

| 1.4. | Nákup | Příjemka | 94 | 605,00 | 56 870,00 | 541,76 | 250 |

| 5.4. | Spotřeba | Výdejka 1 | -5 | 541,76 | -2 708,80 | - | 245 |

| 10.5. | Nákup | Příjemka | 5 | 610,00 | 3 050,00 | 543,12 | 250 |

| 12.5. | Storno |

Výdejka 1 | 1 | 541,76 | 541,76 | - | 251 |

Aktuální množství na skladě je 251 ks za cenu 543,12 Kč. Hodnota skladu je 136 324,32 Kč (251 ks * 543,1248 Kč)

Dne 12.5. skladník zjistil, že 5.4. vyskladnil o jeden ks navíc. Vytvořil proto storno výdejky k datu 12.5. a zboží ocenil stejnou hodnotou, jakou mělo zboží při výdeji dne 5.4. tj. 541,76 Kč. V tomto případě dochází k nesouladu mezi skladem a účetnictvím o 1,36 Kč, protože ke dni 12.5. byla již nová přepočtená VNC ve výši 543,12 Kč.

Účtování:

| Počáteční stav | MD | Dal | KS |

|---|---|---|---|

| 75 000,00 | 64 031,76 | 2 708,80 | 136 322,96 |

¶ Storno skladové výdejky 4

- Storno skladové výdejky k datu původního dokladu (přepočtená VNC):

V tomto případě je storno skladového dokladu oceněno podle nově vypočtené VNC, ale doklad je vztažen k původnímu skladovému pohybu.

| Datum | Pohyb | Typ dokladu | Počet ks | Cena / ks | Celková cena | VNC | Zásoba |

|---|---|---|---|---|---|---|---|

| Počáteční stav | - | 150 | - | 75 000,00 | 500,00 | 150 | |

| 1.3. | Nákup | Příjemka | 6 | 595,00 | 3 570,00 | 503,65 | 156 |

| 1.4. | Nákup | Příjemka | 94 | 605,00 | 56 870,00 | 541,76 | 250 |

| 5.4. | Spotřeba | Výdejka 1 | -5 | 541,76 | -2 708,80 | - | 245 |

| 12.5. | Storno |

Výdejka 1 | 1 | 543,12 | 543,12 | - | 246 |

| 10.5. | Nákup | Příjemka | 5 | 610,00 | 3 050,00 | 543,12 | 251 |

Aktuální množství na skladě je 251 ks za cenu 543,12 Kč. Hodnota skladu je 136 322,96 Kč (251 ks * 543,119362555 Kč)

Dne 12.5. skladník zjistil, že 5.4. vyskladnil o jeden ks navíc. Vytvořil proto storno výdejky k datu 5.4. ale zboží ocenil novou přepočtenou VNC. V tomto případě dochází k nesouladu mezi skladem a účetnictvím o 1,36 Kč.

Účtování:

| Počáteční stav | MD | Dal | KS |

|---|---|---|---|

| 75 000,00 | 64 033,12 | 2 708,80 | 136 324,32 |

V případě, že došlo k chybnému naskladnění, pak oprava příjemky či její storno musí být provedeno v původní ceně tak, jakoby bylo v minulosti postupováno.

¶ FAQ

Skladník omylem naskladnil zboží, které na skladě nemělo být, a to v eurech. Storno příjmu bylo provedeno ve dvou různých datech, což způsobilo nesoulad účtů 111 a 112 i rozdílné hodnoty na stornovaném dokladu. Jak v tomto případě postupovat?

V takovém případě je nutné upravit datum a čas storna tak, aby storno proběhlo až po původním příjmu. Tím se zajistí použití stejného kurzu a správné ocenění stornovaného dokladu. Skladový doklad je nutno přeuložit.