Dobropisy se snažíme vystavovat vždy ke konkrétnímu účetnímu dokladu, aby se automaticky vytvořila vazba na původní doklad. V případě, že se dobropis týká pořízení zásob, je možné vytvořit dobropis i ze skladového dokladu.

¶ Postup při tvorbě dobropisu

- Otevřete si účetní doklad, ke kterému chcete vytvořit dobropis.

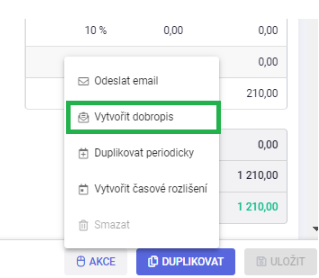

- Dobropis vytvoříte pomocí tlačítka Akce/ Vytvořit dobropis.

- Po stisku tlačítka Vytvořit dobropis se automaticky vygeneruje nový doklad, s předvyplněnými údaji z původní faktury (protistrana, položky účetního dokladu atd.). Doplňte chybějící informace (data, u přijatých dokladů přijaté číslo dokladu, variabilní symbol). Pro spárování salda doporučujeme zadat do párovacího symbolu VS z původního dokladu).

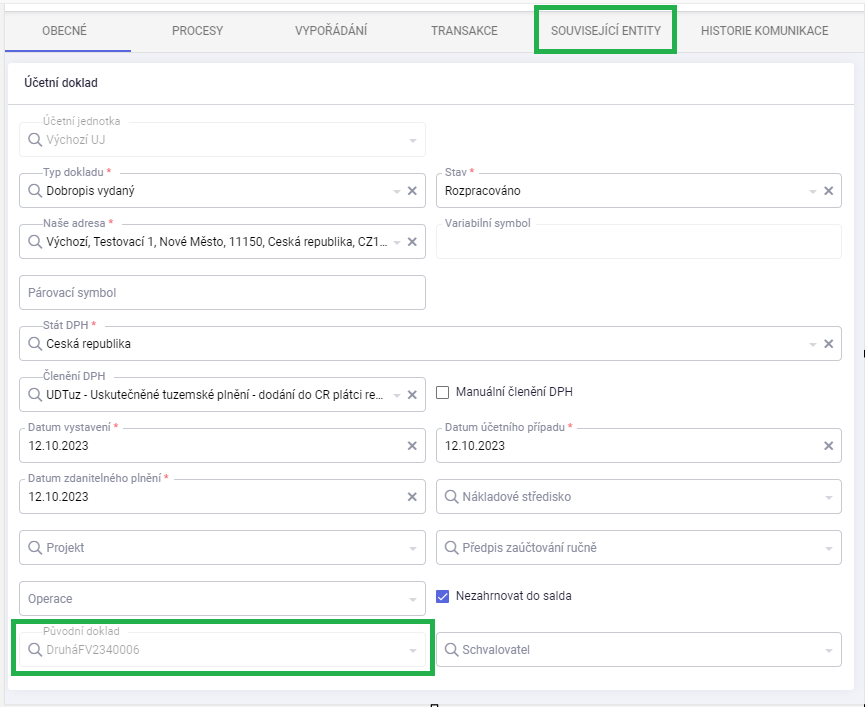

- Po uložení dobropisu se všemi potřebnými údaji se automaticky vytvoří vazba na původní doklad - číslo původní faktury vidíte v poli Původní doklad a vazbu na doklad naleznete v záložce Související entity.

V případě, že původní faktura nebyla vypořádaná, dojde také k automatickému vzájemnému zápočtu vytvořeného dobropisu a původní faktury. Pokud je toto vypořádání nežádoucí, jednoduše ho smažete na záložce Vypořádání, a následně můžete doklady vypořádat jinak.

Pokud se jedná o přijatý dobropis k pořízení skladových zásob, je kritické propojení správných skladových pohybů na položky dobropisu. Dobropisy mohou být dodavatelem vystaveny jak z důvodu poskytnutí slevy na dodané množství, tak z důvodu vrácení části nebo celého dodaného množství.

¶ Dodavatelský dobropis na slevu na dodané množství

- Existuje skladový pohyb (příjem) v daném množství, který je přidán na položku původní přijaté faktury. Faktura může obsahovat i další položky, včetně souvisejících nákladů, které jsou na faktuře rozpočítány mezi všechny skladové pohyby.

- Dobropis vytvoříte z původní faktury pomocí příslušné akce. Do nově vytvořeného dokladu (typu dobropis) se přenesou položky původního dokladu včetně id zboží a skladových pohybů. Přenesení skladových pohybů je v tomto případě žádoucí – snížení ceny se promítne do ocenění původního skladového příjmu. Pokud se dobropis vztahuje jen k některým skladovým pohybům, položky dobropisu s ostatními pohyby smažte.

- (Varianty řešení – na položce dokladu může zůstat původní id zboží, nebo ho můžete nahradit jiným id zboží, např. Sleva. Skladové pohyby každopádně musíte v obou variantách na položce nechat za účelem správného ocenění zásoby. Pro zvolenou variantu je potřeba mít vhodně nastavené předpisy zaúčtování pro položku dobropisu)

¶ Dodavatelský dobropis na vrácené množství

Existuje skladový pohyb (příjem) v daném množství, který je přidán na položku původní přijaté faktury. Faktura může obsahovat i další položky, včetně souvisejících nákladů, které jsou na faktuře rozpočítány mezi všechny skladové pohyby na faktuře.

Existují dva možné způsoby:

- Skladový pohyb příjemka se zruší (i částečně), takže na skladovém dokladu typu příjem existuje kromě původního kladného pohybu i pohyb záporný.

- Mezi stornovanou příjemkou a dobropisem vznikne rozdíl (v případě vedlejších pořizovacích nákladů), který je potřeba interním dokladem ručně odúčtovat z účtu 111.

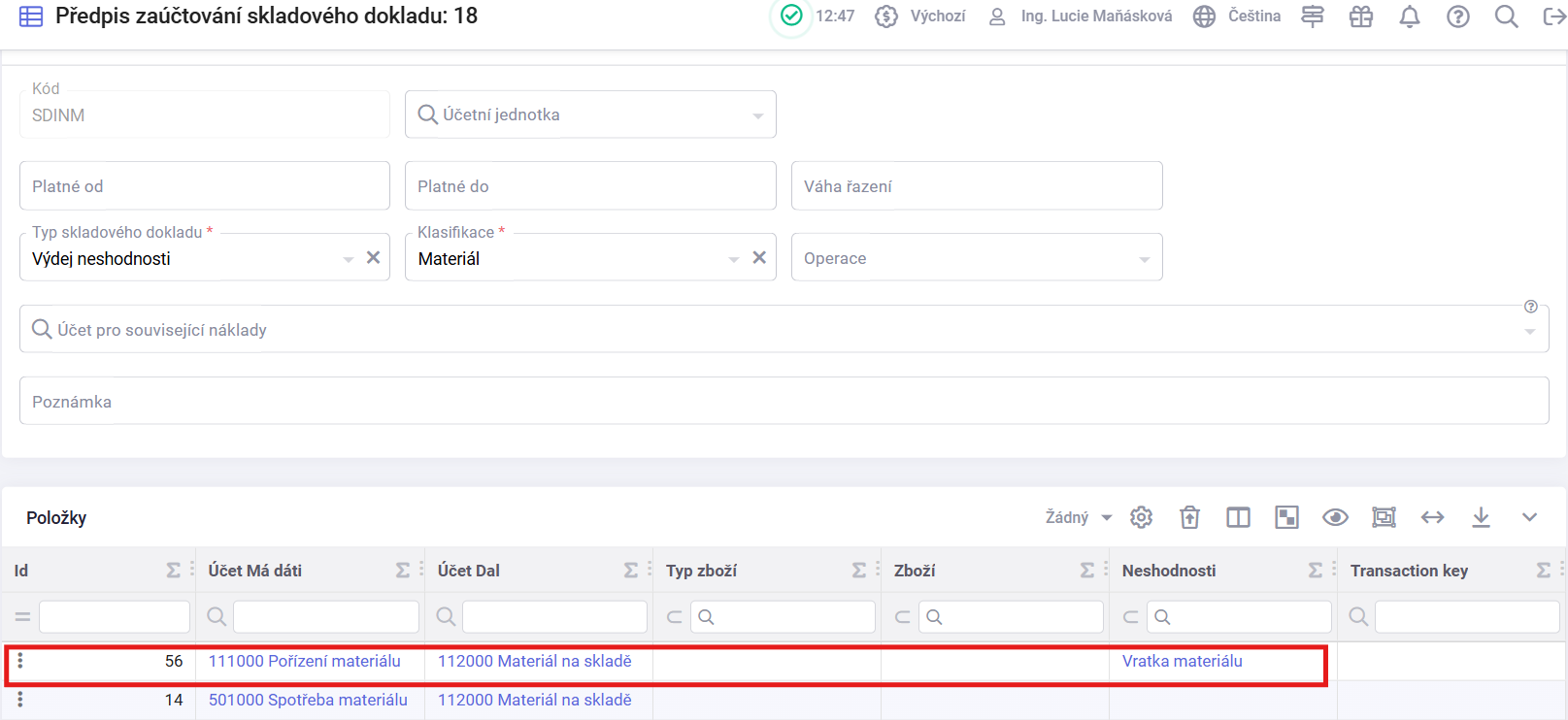

- Vytvoří se skladový doklad typu výdejka s neshodností

Vytvoříme předpis zaúčtování výdeje neshodnosti v agendě Nastavení / Předpis zaúčtování skladového dokladu / Výdej neshodnosti.

| MD | Dal | Částka Kč | |

|---|---|---|---|

| Faktura přijatá za materiál | 111 | 321 | 1 000 |

| Příjemka | 112 | 111 | 1 000 |

| Dobropis přijatý | 111 | 321 | -200 |

| Výdejka | 111 | 112 | 200 |

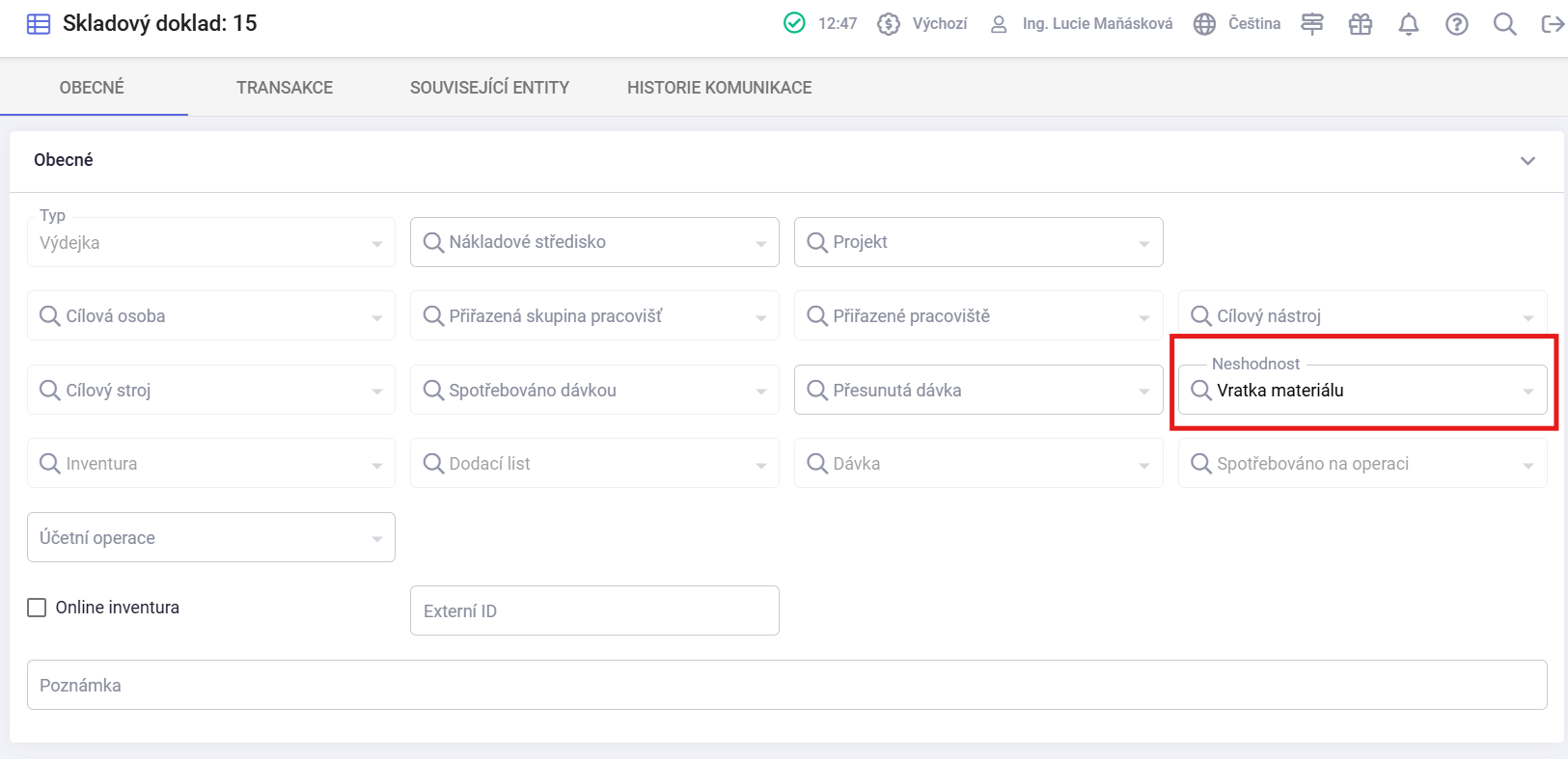

Vrácené zboží je potřeba vyskladnit prostřednictvím skladového dokladu typu výdejka. V seznamu neshod je nutné zvolit typ neshody odpovídající dané vratce.

¶ Dobropis vytvoříte:

-

z původní faktury pomocí příslušné akce, kdy se do dobropisu přenesou všechny položky z původní faktury včetně skladových pohybů. Protože ale potřebujete zlikvidovat skladový pohyb záporný (vratka/storno), je potřeba původní pohyby z položek odstranit a nahradit je právě storno pohybem.

-

nebo ze skladového dokladu pomocí akce Vytvořit doklad. Při tomto postupu musíte změnit typ dokladu z faktury na dobropis, nevyplní se pole Původní doklad a propojení s původní fakturou si musíte dodatečně zajistit pomocí přidání dokladu na záložce související entity. Zároveň se při použití tohoto postupu do nového účetního dokladu přenesou jen skladové pohyby, které zatím nejsou vyfakturovány, obvykle to tedy bude právě ten záporný pohyb (pokud už původní kladný pohyb byl přidán na přijatou fakturu). Pozor - záporný pohyb z příjemky (zrušení/vratka) se do dokladu přenese v záporném množství, musíte tedy množství na dobropisu opravit na kladné.

-

Storno může být kdykoliv mezi datem původního (stronovaného) pohybu a "dnes", přitom "dnes" by nemělo být novější než datum dobropisu.

Ve všech případech je nutné zkontrolovat a případně upravit rozpočítání a zaúčtování souvisejících nákladů, pokud byly fakturovány na původním účetním dokladu. Pokud je např. dobropisované celé dodané množství, ale vedlejší náklady nikoliv, vedlejší náklady je potřeba odúčtovat z účtu pořízení (111xxx).

- Faktura přijatá za nákup materiálu:

| Množství | MD | Dal | Částka Kč | |

|---|---|---|---|---|

| Faktura přijatá za materiál | 3 | 111 | 321 | 30 341,14 |

| Vedlejší související náklady | 1 | 111 | 321 | 3 908,92 |

| Příjem na sklad | 3 | 112 | 111 | 34 250,06 |

Skladovou příjemkou dojde k výpočtu nové VNC - 11 416,69 Kč.

- Přijatý dobropis od dodavatele:

| Množství | MD | Dal | Částka Kč | |

|---|---|---|---|---|

| Přijatý dobropis | -2 | 111 | 321 | -20 227,42 |

| Storno příjemky | -2 | 112 | 111 | -22 833,38 |

- Interní doklad:

| Množství | MD | Dal | Částka Kč | |

|---|---|---|---|---|

| Odúčtování vedlejších nákladů | 1 | 5xx | 111 | 2 605,96 |

V tomto příkladu byla u dodavatele reklamována část dodávky materiálu a následně vystaven dobropis. Došlo však k rozdílu mezi hodnotou dobropisu (v původní pořizovací ceně) a hodnotou stornované příjemky, která byla oceněna aktuální VNC včetně vedlejších pořizovacích nákladů.

Výchozí údaje:

- Jednotková cena materiálu: 10 113,71 Kč

- Vedlejší pořizovací náklady: 3 908,92 Kč

- Celková cena zásoby: 34 250,06 Kč

Nová VNC (po přepočtu): 11 416,69 Kč / ks

Reklamace:

Reklamovány 2 ks vadného materiálu

-

Dobropis od dodavatele: 2 × 10 113,71 Kč = 20 227,42 Kč

-

Storno příjemky ve VNC: 2 × 11 416,69 Kč = 22 833,38 Kč

-

Rozdíl (účtovaný mimo dobropis): 2 605,96 Kč

Postup v systému:

- Zaevidujte dobropis standardním způsobem

- Přípojte k dobropisu storno příjemky

Rozdíl mezi dobropisem a stornem příjemky představuje vedlejší náklady, které již nelze uplatnit a je třeba je odúčtovat z účtu 111.

Zaúčtování rozdílu:

- Vystavte interní doklad:

MD 5xx – nákladový účet

DAL 111 – Pořízení materiálu

Částka: 2 605,96 Kč

¶ Dodavatel vyfakturoval větší množství než jaké bylo objednané a dodané

- Ze skladového dokladu vytvoříte fakturu, nedodané množství (které logicky není na skladovém dokladu) přidejte jako novou položku dokladu bez vazby na skladový pohyb, ale s id konkrétního zboží (zaúčtuje se 111/321).

- Dobropis vytvořte akcí z původní faktury, všechny položky smažte, až na položku obsahující konkrétní nedodané zboží (bez vazby na skladový pohyb). Tak se zaúčtuje -111/-321.

- Do párovacího symbolu dobropisu zadejte VS původní faktury, aby se saldo 111 vyrovnalo.

- (Případně ještě upravte nákupní objednávku: nekompletně dodanou položku rozdělte - na dodané množství (je ve stavu Ukončeno) a nedodané, položku s nedodaným množstvím přepněte do stavu Zrušeno.)

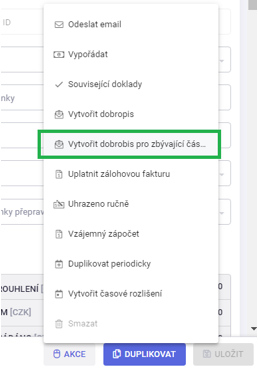

Další možností je vytvořit dobropis akcí na původním účetním dokladu Vytvořit dobropis pro zbývající částku. Potvrzením této akce se vygeneruje nový účetní doklad s jedinou textovou položkou nazvanou Dobropis. Takto vytvořený doklad má automaticky vazbu na původní doklad, dojde také k automatickému vzájemnému zápočtu s původním dokladem. Položku dobropisu můžete doplnit o id zboží a nastavit si předpis zaúčtování, nebo zaúčtovat ručně MD/D.

Tento způsob vystavení dobropisu je vhodný pro neskladové přijaté faktury, ostatní závazky nebo vydané faktury, popř. i ostatní pohledávky.