Režim One stop shop slouží k odvodu DPH v České republice za vybraná přeshraniční plnění v rámci EU, která jsou poskytována koncovým spotřebitelům (B2C) v jiných členských státech.

Rozlišujeme tři režimy One stop shopu (dále jen OSS):

- Režim EU

- Režim mimo EU

- Dovozní režim

Režim EU umožňuje podnikatelům, kteří mají sídlo nebo provozovnu v Evropské unii (EU), zjednodušit administrativní postupy týkající se DPH při poskytování služeb nebo prodeji zboží do jiných členských států EU.

Režim mimo EU se uplatní, pokud podnikatel nemá sídlo ani provozovnu v EU, ale poskytuje zboží nebo služby zákazníkům v EU. V tomto případě se může registrovat v režimu non-EU Scheme. Tento režim umožňuje podnikatelům z třetích zemí (mimo EU) zjednodušit splnění jejich daňových povinností v EU.

Dovozní režim je navržen pro zjednodušení správy DPH při prodeji zboží nízké hodnoty (150 EUR), které je fyzicky odesláno nebo přepraveno z třetí země (mimo EU) přímo do členského státu EU. Tento režim umožňuje dodavatelům (ať už usazeným v EU, nebo mimo EU) odvádět DPH namísto konečného spotřebitele při dovozu zboží, což zjednodušuje celý proces.

Zboží v tomto režimu musí být fyzicky odesláno nebo přepraveno z třetí země (např. USA, Čína) a dodáno přímo koncovému spotřebiteli v členském státě EU.

Více informací naleznete na portále Finanční správy.

¶ Daňové přiznání

Termín odevzdání daňového přiznání v režimu OSS je nejpozději do konce měsíce následujícího po skončení příslušného kalendářního čtvrtletí.

| Období | Měsíce | Termín podání | |

|---|---|---|---|

| 1.Q | 1.1. - 31.3. | Leden, Únor, Březen | do 30.4. |

| 2.Q | 1.4. - 30.6. | Duben, Květen, Červen | do 31.7. |

| 3.Q | 1.7. - 30.9. | Červenec, Srpen, Září | do 31.10. |

| 4.Q | 1.10. - 31.12. | Říjen, Listopad, Prosinec | do 31.12. |

V případě, že by poslední den lhůty vycházel na státní svátek nebo víkend, lhůta pro podání se neprodlužuje!

¶ Prodeje v jiném měně, než EUR konečným spotřebitelům do jiných členských států:

V případě prodeje zboží či služby v jiné měně než euro, se bude muset hodnota přepočítat do měny EUR dle platného kurzu k poslednímu dni daného čtvrtletí:

- Kurz eur ke dni 31.3.

- Kurz eur ke dni 30.6.

- Kurz eur ke dni 30.9.

- Kurz eur ke dni 31.12.

To samé platí i pro fakturaci v CZK.

Pro přepočet u plnění v jiné měně, než euro se použije směnný kurz Evropské centrální banky zveřejněný pro:

- poslední den zdaňovacího období, nebo

- nejbližší následující den, pokud pro poslední den zdaňovacího období není kurz zveřejněn.

Základ daně i daň se v daňovém přiznání k OSS vykazují pouze v měně EUR.

Podává se i nulové přiznání.

¶ OSS ve Factorify

¶ Nastavení Finančního úřadu

Nastavení - Komunikace se státní správou ČR:

První tři pole jsou v tomto nastavení parametrizované, tedy již automaticky přednastavená systémem.

Jediné pole, které je potřeba ze strany uživatele ručně doplnit, je Výdajový typ účetního dokladu.

¶ Členění DPH

¶ Prodej zboží na dálku

| Typ plnění: | Běžná | |||||

| Název: | Prodej zboží na dálku - zvláštní režim jednoho správního místa | |||||

| Stát DPH: | ČR | |||||

| Místo dodání: | EU | |||||

| Plátce DPH: | Neplátce | |||||

| Kontrolní hlášení: | x | |||||

¶ Prodej služeb na dálku

| Typ plnění: | Běžná | |||||

| Název: | Prodej služeb na dálku - zvláštní režim jednoho správního místa | |||||

| Stát DPH: | ČR | |||||

| Místo dodání: | EU | |||||

| Plátce DPH: | Neplátce | |||||

| Kontrolní hlášení: | x | |||||

U členění DPH je nutné nastavit platnost, od kdy dané členění platí. U Prodeji zboží na dálku je potřeba ukončit platnost k datu předcházejícímu vstup do režimu OSS. Je to proto, aby se zajistila správná aplikace členění na doklady za plnění uskutečněná v režimu OSS.

U každého členění DPH je nutné správně nastavit datum platnosti, tedy od kdy má dané členění vstoupit v platnost.

V případě prodeje zboží na dálku, kdy firma vstupuje do režimu OSS je potřeba u původního členění DPH pro prodej zboží na dálku ukončit platnost k datu, které předchází dni vstupu do režimu OSS.

Např.: Vstup do režimu OSS 1. 1. 2025. Platnost původního členění ukončit k 31. 12. 2024.

Tímto nastavením zajistíte, že:

- doklady vystavené před vstupem do OSS budou spadat do původního členění DPH,

- doklady vystavené po vstupu do OSS budou spadat do nového členění určeného pro režim OSS.

¶ Účtová osnova

Pro správné účtování DPH v režimu OSS je potřeba si vytvořit novou analytickou evidenci k účtu 343 – Daň z přidané hodnoty.

Částka DPH z dokladů vystavených v režimu OSS (tj. doklady s položkami, kde jsou použity evropské sazby DPH, nikoliv tuzemské) se zaúčtují na analytický účet určený právě pro režim OSS, například:

343700 – DPH režim OSS

¶ Předpis zaúčtování DPH

Pro správné fungování je nutné vytvořit nový předpis zaúčtování DPH, ve kterém vyberete všechny sazby DPH, které připadají v úvahu pro režim OSS (sazby ostatních států EU) a nastavíte požadovaný analytický účet 343 (např. 343700).

Pokud chcete účtovat DPH za každou zemi EU zvlášť, lze postupovat následovně:

- Založíte si pro každou zemi samostatný analytický účet (např. 343701 – OSS Německo, 343702 – OSS Rakousko, atd.).

- Vytvoříte tolik předpisů zaúčtování, kolik je zemí, ve kterých OSS řešíte.

- V každém předpisu nastavíte příslušné sazby DPH a odpovídající analytiku.

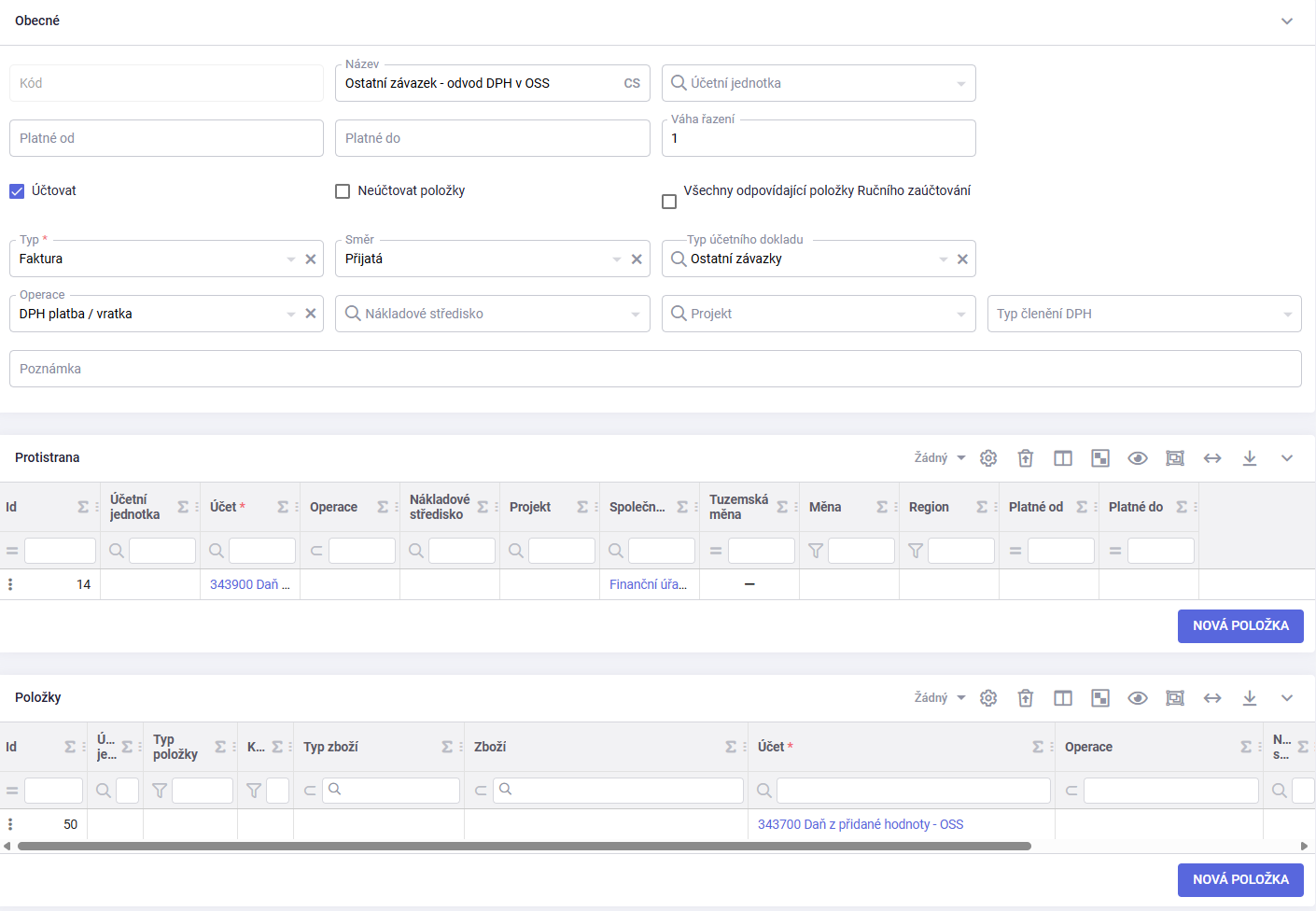

¶ Předpis zaúčtování účetního dokladu

Pro správné zaúčtování dokladu je nutné mít připraven předpis zaúčtování účetních dokladů:

| Název: | Ostatní závazek - odvod DPH v OSS | |||||

| Účtovat: | Ano | |||||

| Typ: | Faktura | |||||

| Směr: | Přijatá | |||||

| Typ účetního dokladu: | Ostatní závazky | |||||

| Operace: | DPH platba / vratka | |||||

| Protistrana: | ||||||

| Účet: | 343900 - daň z přidané hodnoty měsíční zúčtování | |||||

| Společnost: | Finanční úřad pro Jihomoravský kraj | |||||

| Položky: | ||||||

| Účet: | 343xxx (Daň z přidané hodnoty OSS) | |||||

¶ Zpracování DPH

Agenda Zpracování DPH slouží ke zpracování všech typů daňových přiznání a hlášení, včetně přiznání k DPH v režimu OSS (One Stop Shop).

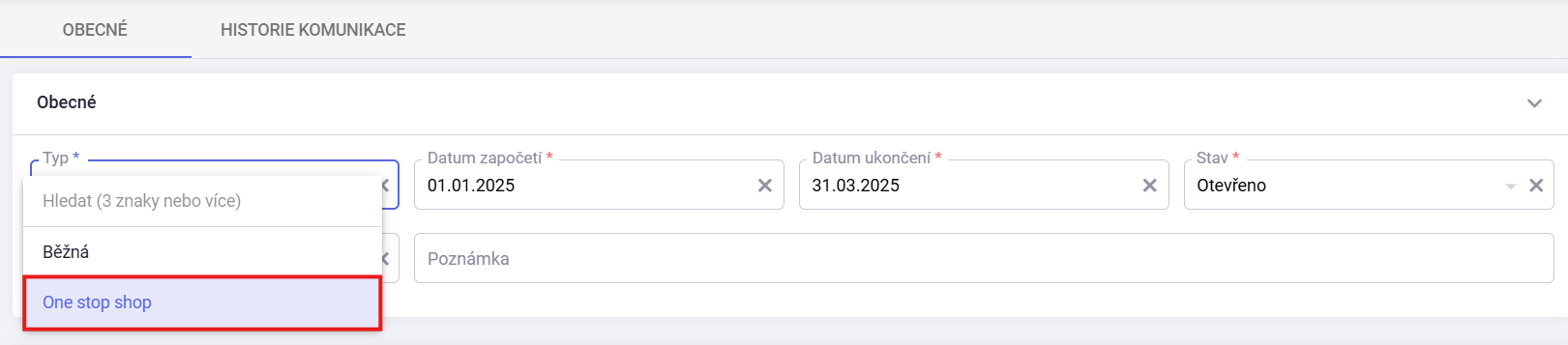

Postup vytvoření přiznání OSS:

- Vytvoříte nový záznam

- Vyberete z nabídky Typ - One stop shop

- Zadáte odpovídající zdaňovací období – vždy celé čtvrtletí (např. 1.1.–31.3.2025)

- Uložit

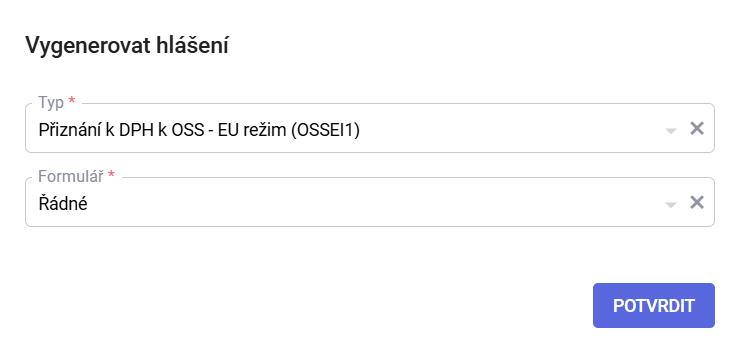

- Vygenerovat hlášení – systém vygeneruje soubor ve formátu XML, který je připraven k importu na portál Finanční správy ČR (pro elektronické podání přiznání OSS).

Dokument Přiznání k DPH k OSS – EU režim (PDF)

Po vygenerování hlášení systém nabídne možnost stáhnout dokument v pdf souboru, který obsahuje řádky napříč každou zemí, typ dodání a sazbu daně s uvedeným základem a výší daně.

¶ Kurzové rozdíly

Částky DPH z jednotlivých daňových dokladů (faktur) v režimu OSS se účtují:

- v cizí měně (např. EUR)

- k datu vystavení účetního dokladu (ostatního závazku)

- přepočítávají se do CZK kurzem ČNB platným k tomuto datu

Příklad účtování na účet 343700 (DPH OSS):

| DPH (EUR) | Kurz ČNB | DPH (CZK) | |

|---|---|---|---|

| Faktura vydaná 1 | 10 | 24,569 | 245,69 |

| Faktura vydaná 2 | 15 | 24,865 | 372,98 |

| Účet Dal 343700 | 25 | 618,67 |

Účtování platby OZ (Ostatní závazek) za celé čtvrtletí:

- Platba je v našem případě 25 EUR.

- Kurz ČNB k datu úhrady (nebo vystavení Ostatního závazku) je 24,645 Kč.

Účtování - MD 343700 = 25 EUR * 24,645 = 616,13 Kč

Vznik kurzového rozdílu:

Na účtu 343700 zůstává rozdíl:

616,13 Kč (MD) - 618,67 Kč (Dal) = -2,54 Kč kurzový rozdíl

Řešení kurzového rozdílu:

Kurzový rozdíl je nutné ručně odúčtovat interním dokladem:

| Kurzový zisk: | 343700 / 663 | |||||

| Kurzová ztráta: | 563 / 343700 | |||||

¶ Opravy přiznání

Pokud při kontrole zjistíme, že se v již vytvořeném daňovém přiznání vyskytla chyba, neposílá se v tomto případě dodatečné ani opravné přiznání.

Pro vyčíslení daně u oprav se použije směnný kurz použitý u původního plnění.

Nalezení chyby do termínu podání přiznání – v tomto případě pošleme nové přiznání. Původní přiznání bude plně nahrazeno novým. Platné bude poslední podané přiznání.

Nalezení chyby po termínu podání přiznání – v tomto případě se oprava provede v dalším zdaňovacím období. Pro opravy chyb je v přiznání věnovaná speciální část Opravy plnění vykázaných v minulých zdaňovacích obdobích.