¶ Nastavení salda

Pro nastavení salda účtu klikni zde

Kladné saldo znamená, že jsou na účtu evidovány náklady na materiál, který ještě nebyl naskladněn (např. faktura byla přijatá, ale materiál ještě nepřišel).

Nulové saldo obvykle znamená, že veškerý pořízený materiál byl již přeúčtován na sklad (účet 112 – Materiál na skladě).

Záporné saldo znamená, že jsou na účtu evidovány náklady na materiál, který byl již přijat na sklad ale faktura ještě nedorazila.

Účet 111 nesmí mít k rozvahovému dni zůstatek.

| Účetní souvztažnosti pro zásoby - pořízení materiálu: | ||||||

|---|---|---|---|---|---|---|

| Nákup materiálu na fakturu: | 111 / 321 | |||||

| Nákup materiálu za hotové: | 111 / 211 | |||||

| Vnitropodniková přeprava materiálu: | 111 / 586 | |||||

| Vyměřené clo na materiál: | 111 / 379 | |||||

| Materiál do konce roku nedorazil: | 119 / 111 | |||||

| Do konce účetního období nedošla faktura: | 111 / 389 | |||||

| Příjemka na sklad: | 112 / 111 | |||||

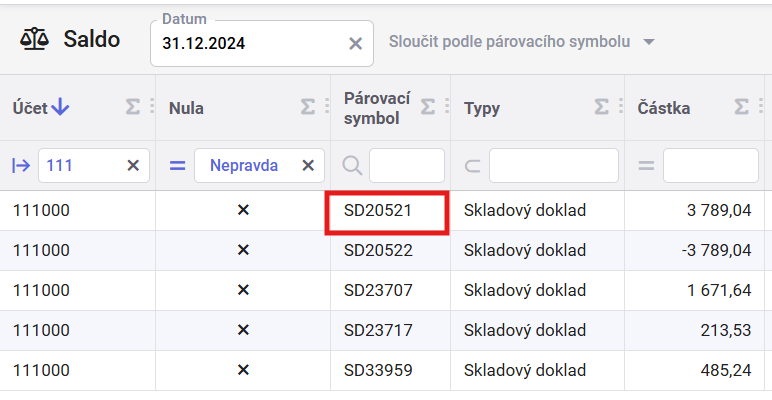

¶ Jak na kontrolu salda

- V agendě zadáme datum, ke kterému chceme sledovat saldo (u materiálu a zásob k 31. 12.).

- Ve sloupci Nula si vyfiltrujeme řádky, kde je hodnota Nepravda.

Tím získáme seznam dokladů, u kterých systém našel nesrovnalost.

Následně zjistíme příčinu chyby:

- Ve sloupci Párovací symbol je uvedeno číslo dokladu.

- Ve sloupci Typy vidíme, že se jedná o chybu ve skladovém dokladu.

V agendě Skladové pohyby vyhledáme příslušný doklad a zjistíme, kde je problém. Pokud by se ve sloupci Typy objevil Účetní doklad, jedná se o chybu na faktuře nebo interním dokladu. V tomto případě půjdeme do agendy Účetní doklady.

Po opravě se hodnota ve sloupci Nula automaticky změní na Pravda.

¶ Možné příčiny nesrovnalostí

1) Do konce roku přišla faktura za materiál, ale dosud nebyl zařazena na sklad:

Pokud do konce roku dorazila faktura za materiál, ale samotný materiál byl přijat na sklad až v dalším roce, je nutné účtovat o materiálu na cestě.

| Materiál na cestě - účtování přes účet 111: | ||||||

|---|---|---|---|---|---|---|

| Nákup materiálu na fakturu: | 111 / 321 | |||||

| Přeúčtování materiálu: | 119 / 111 | |||||

| Materiál na cestě - účtování přes účet 119: | ||||||

| Nákup materiálu na fakturu: | 119 / 321 | |||||

2) Materiál byl přijat na sklad ale do konce roku nedošla faktura:

Opačná situace nastává, když je materiál do konce roku přijat na sklad, ale faktura dorazí až v novém roce. V takovém případě je nutné účtovat o nevyfakturované dodávce materiálu.

| Nevyfakturovaná dodávka - účtování přes účet 111: | ||||||

|---|---|---|---|---|---|---|

| Příjem na sklad: | 112 / 111 | |||||

| Přeúčtování materiálu: | 111 / 389 | |||||

| Nevyfakturované dodávky - účtování přes účet 389: | ||||||

| Příjem na sklad: | 112 / 389 | |||||

3) Faktura přijatá zaúčtovaná do nákladů a k ní vytvořená příjemka