Dárkové poukázky patří mezi časté nepeněžní benefity poskytované zaměstnavatelem zaměstnancům. Nejčastěji se jedná o poukázky na volnočasové aktivity, kulturu, rekreaci, sport, zdravotní služby nebo na nákup vybraného zboží či služeb.

Z pracovněprávního i daňového hlediska nejsou poukázky považovány za mzdu, ale za nepeněžní plnění, které může být v určitých případech osvobozeno od daně z příjmů a odvodů na pojistné.

¶ Nastavení

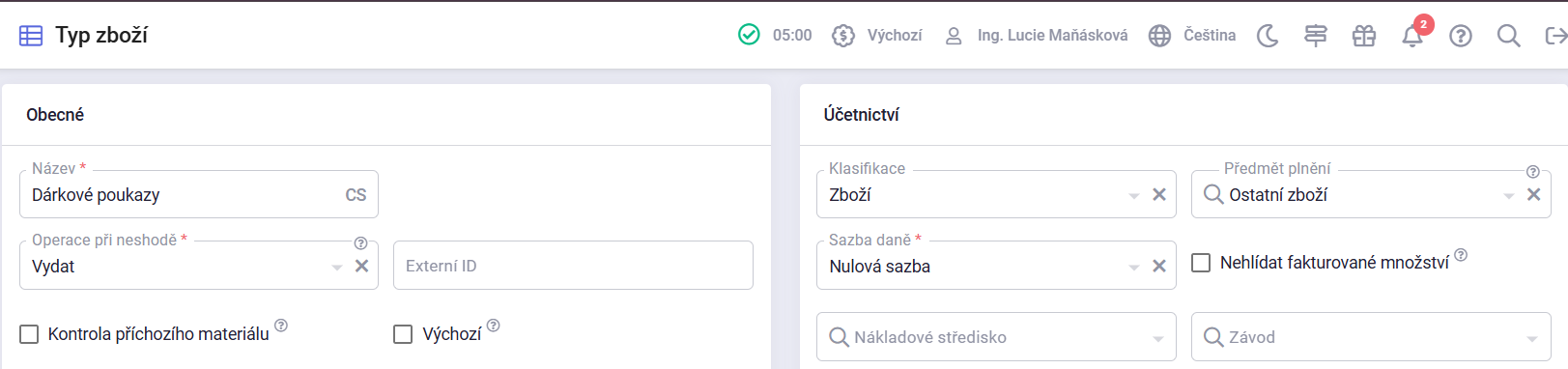

¶ Typ zboží

Nový typ zboží založíte v agendě Nastavení / Sklad / Typy zboží kliknutím na zelené tlačítko + v pravém horním rohu. Následně vyplňte tyto údaje:

Název: Dárkové poukazy

Klasifikace: Zboží

Předmět plnění: Ostatní zboží

Sazba daně: Nulová sazba

Po doplnění všech údajů zvolte Uložit. Vytvořený typ zboží pak můžete používat při vystavování dokladů týkajících se dárkových poukazů.

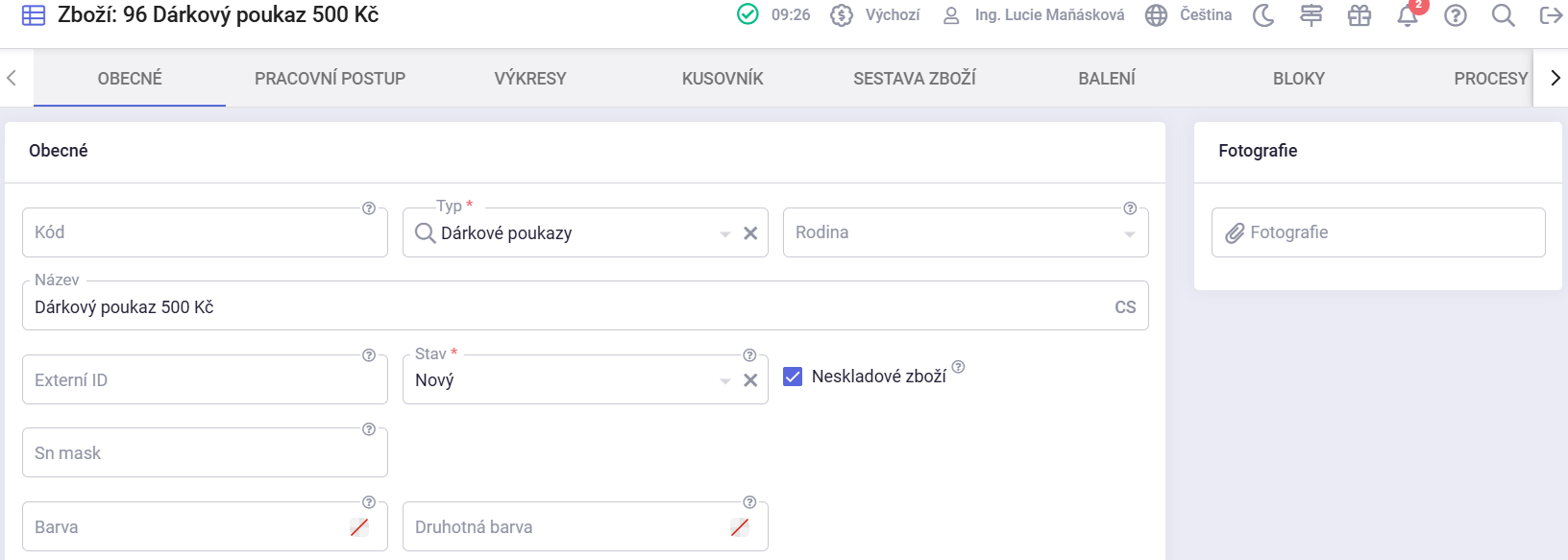

¶ Zboží

Zboží založíte v agendě Zdroje / Zboží, kde nový záznam vytvoříte kliknutím na zelené tlačítko + v pravém horním rohu. Po otevření nového záznamu vyplňte následující údaje:

Název: Dárkové poukazy

Typ: Dárkové poukazy

Neskladové zboží: Pravda

Pokud máte dárkové poukazy v různých nominálních hodnotách, musíte pro každou hodnotu vytvořit nové zboží.

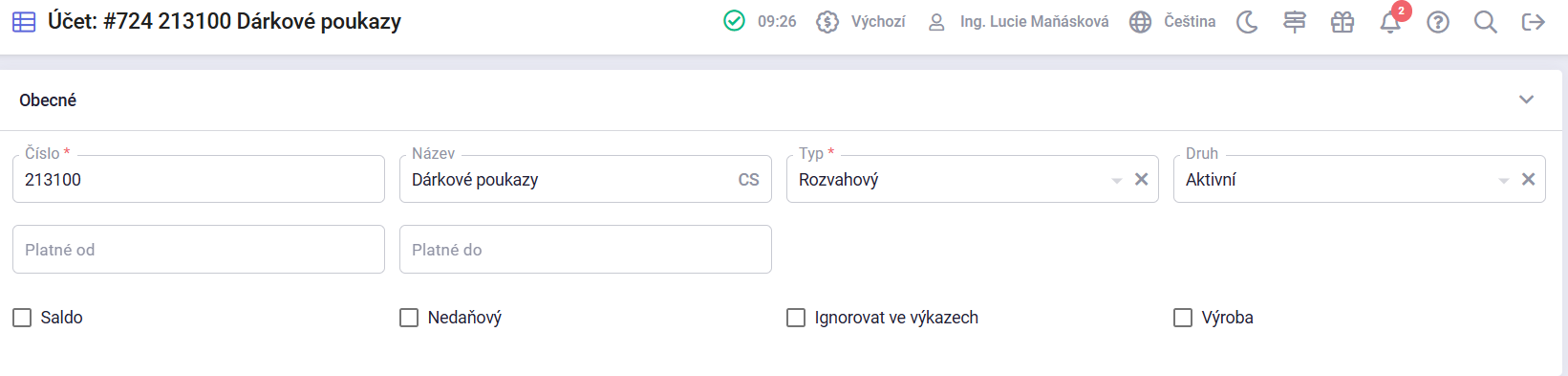

¶ Analytika pro účtování dárkových poukazů

Pokud chcete dárkové poukázky rozlišovat pomocí analytiky, je nutné založit nový účet v agendě Nastavení / Účetnictví / Účtová osnova.

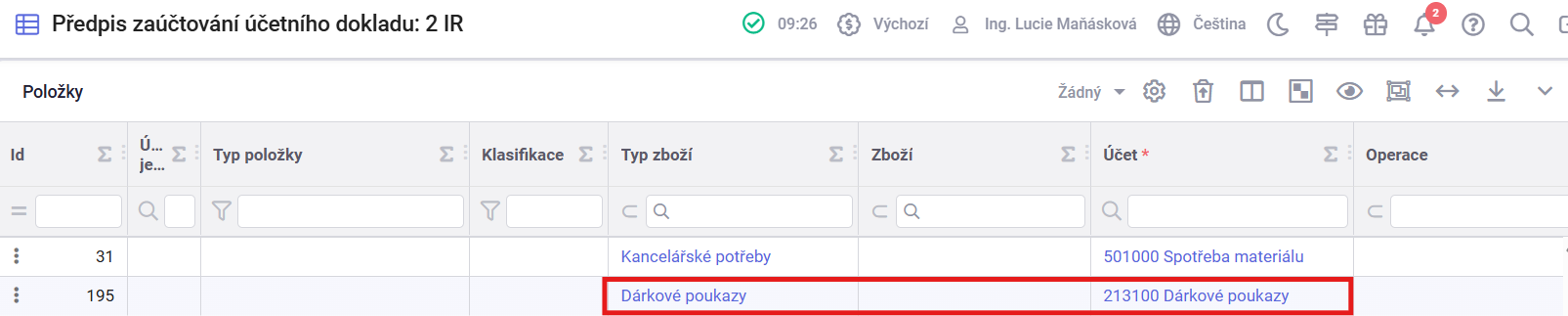

¶ Předpis zaúčtování

1) Faktura přijatá

Otevřete agendu Nastavení / Účetnictví / Předpisy zaúčtování účetních dokladů a vyhledejte předpis pro Fakturu přijatou.

Pro zaúčtování přijaté faktury je nutné doplnit účtování v případě nákupu dárkových poukazů.

V položkách předpisu zadáte účet pro účtování dárkových poukazů a to buď pro:

- Typ zboží nebo

- Zboží

Pokud by bylo účtování nastaveno na typ zboží, pak by při založení nového zboží již nebylo nutné toto zboží nastavovat v předpisu zaúčtování účetního dokladu u přijaté faktury.

¶ Výdej poukázky zaměstnanci

Výdej poukázky je nutné provést prostřednictvím interního dokladu a formou ručního zaúčtování do nákladů.

V tomto případě je klíčová součinnost se mzdovým oddělením, kterému je potřeba výdej poukázky nahlásit.

¶ Expirace dárkových poukázek

Expiraci dárkových poukázek je nutné zadat formou interního dokladu a ručního zaúčtování.

¶ Evidence dárkových poukázek

Pokud jsou dárkové poukázky vedeny neskladově, je nutné k nim vést evidenci.