¶ Nastavení

¶ Členění DPH

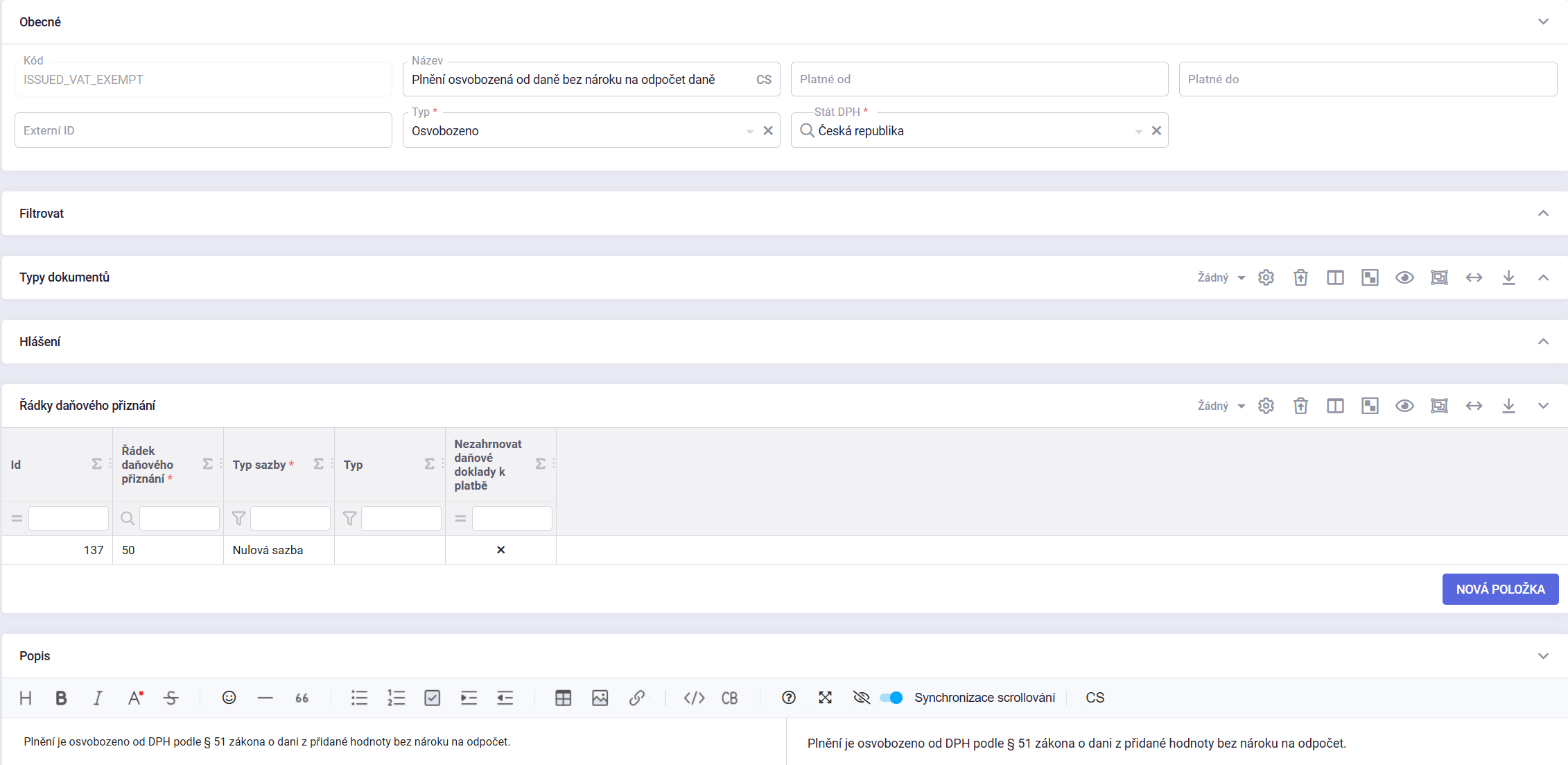

V agendě Nastavení / Účetnictví / Členění DPH je vytvořeno nové členění s názvem „Plnění osvobozená od daně bez nároku na odpočet daně“. Text uvedený v tomto členění se následně automaticky přenáší do účetního dokladu.

Pokud je potřeba změnit znění, které se zobrazuje na účetním dokladu, je nutné upravit právě popis v tomto členění DPH.

¶ Vypořádací koeficient

V agendě Nastavení / Účetnictví / Účetní jednotky je nutné pro první rok zadat zálohový koeficient, který se stanoví na základě odborného odhadu. Tento koeficient se používá po celý rok a nahradí jej až vypořádací koeficient, který se přepočítá v posledním kalendářním měsíci roku.

Výpočet vypořádacího koeficientu vytvořený systémem je možné upravit ručně.

¶ Předpis zaúčtování kráceného nároku na odpočet DPH

Existují několik způsobů, jak účtovat krácený nárok na odpočet DPH.

Způsob 1 - účtování přes jeden účet

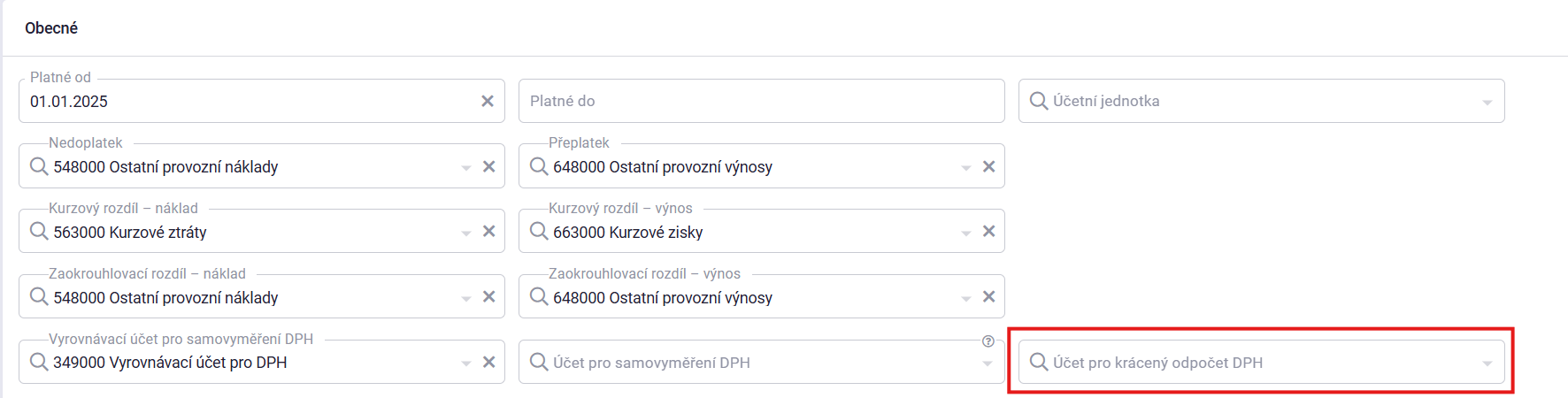

V agendě Nastavení / Účetnictví / Předpisy zaúčtování účetních dokladů (obecné) je nutné doplnit účet, na který se bude účtovat krácené DPH.

Tento účet se použije u každé faktury, která spadá do režimu kráceného nároku na odpočet DPH.

Způsob 2 - účtování dle položek účetního dokladu

Pokud v předpisech zaúčtování účetního dokladu (obecné) nebude vyplněn konkrétní účet pro krácené DPH, provede se zaúčtování dle konkrétního účetního dokladu.

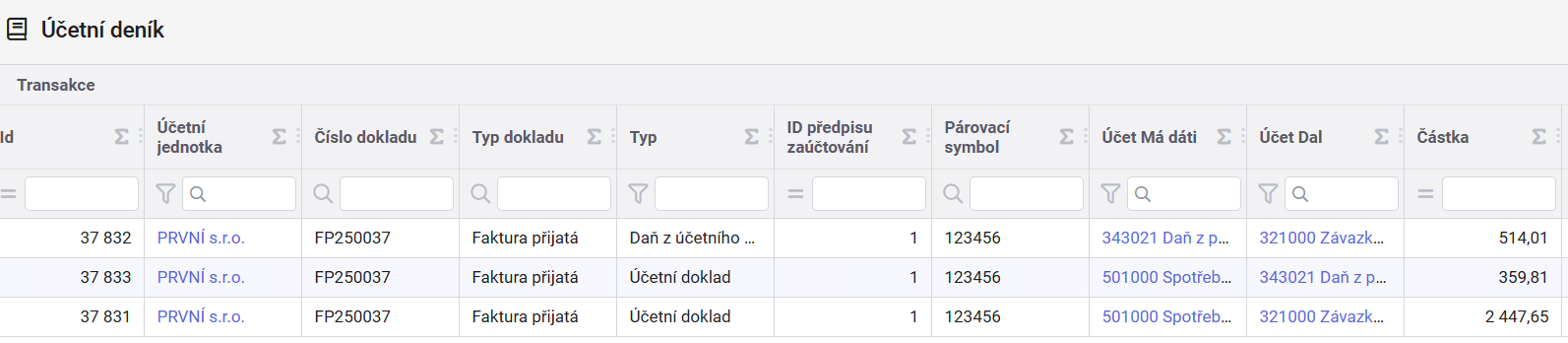

Například u faktury přijaté za nákup PHM se bude částka kráceného odpočtu účtovat na účet 501, tedy zápisem 501 / 343.

Zaúčtování samotné faktury přijaté zůstává stejné jako bez kráceného odpočtu, tedy 343 / 321 v plné výši DPH.

V případě kráceného odpočtu systém vytvoří na záložce Transakce další řádek, kde se zobrazí rozdíl mezi celkovou hodnotou DPH a vypočtenou krácenou či poměrnou částí DPH.

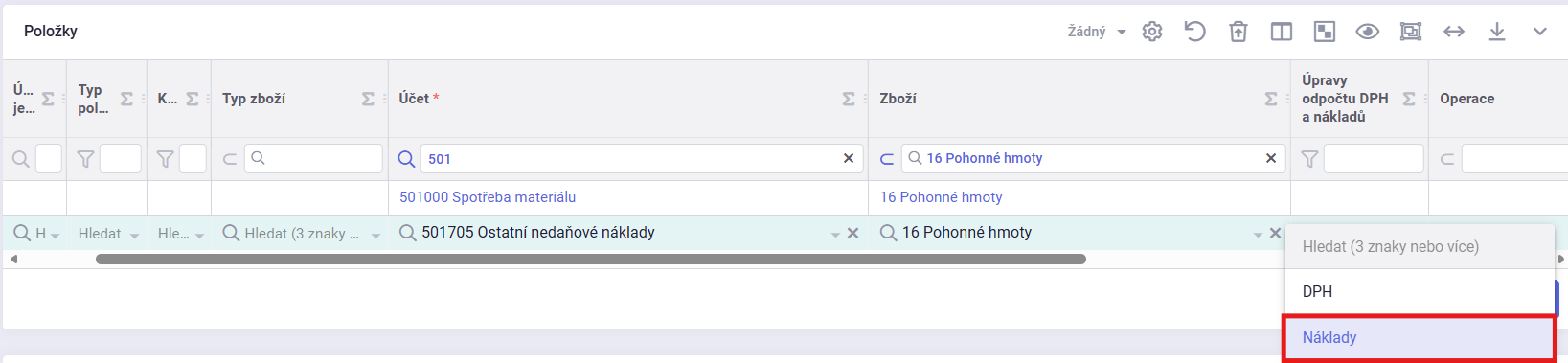

Způsob 3 - účtování dle konkrétního zboží

V agendě Předpisy zaúčtování účetního dokladu lze nastavit konkrétní nedaňový účet pro DPH nebo pro nedaňový náklad.

-

Pro dané zboží je nutné vytvořit nový předpis zaúčtování s přiřazeným nedaňovým účtem.

-

Ve sloupci Úpravy odpočtu DPH a nákladů je následně potřeba určit, zda se jedná o nedaňový účet pro DPH, nebo o nedaňový účet pro náklady – a to v případě, že je požadováno nedaňové rozúčtování také u nákladů.

POZOR! Nový předpis zaúčtování musí být v seznamu umístěn až za původním předpisem.

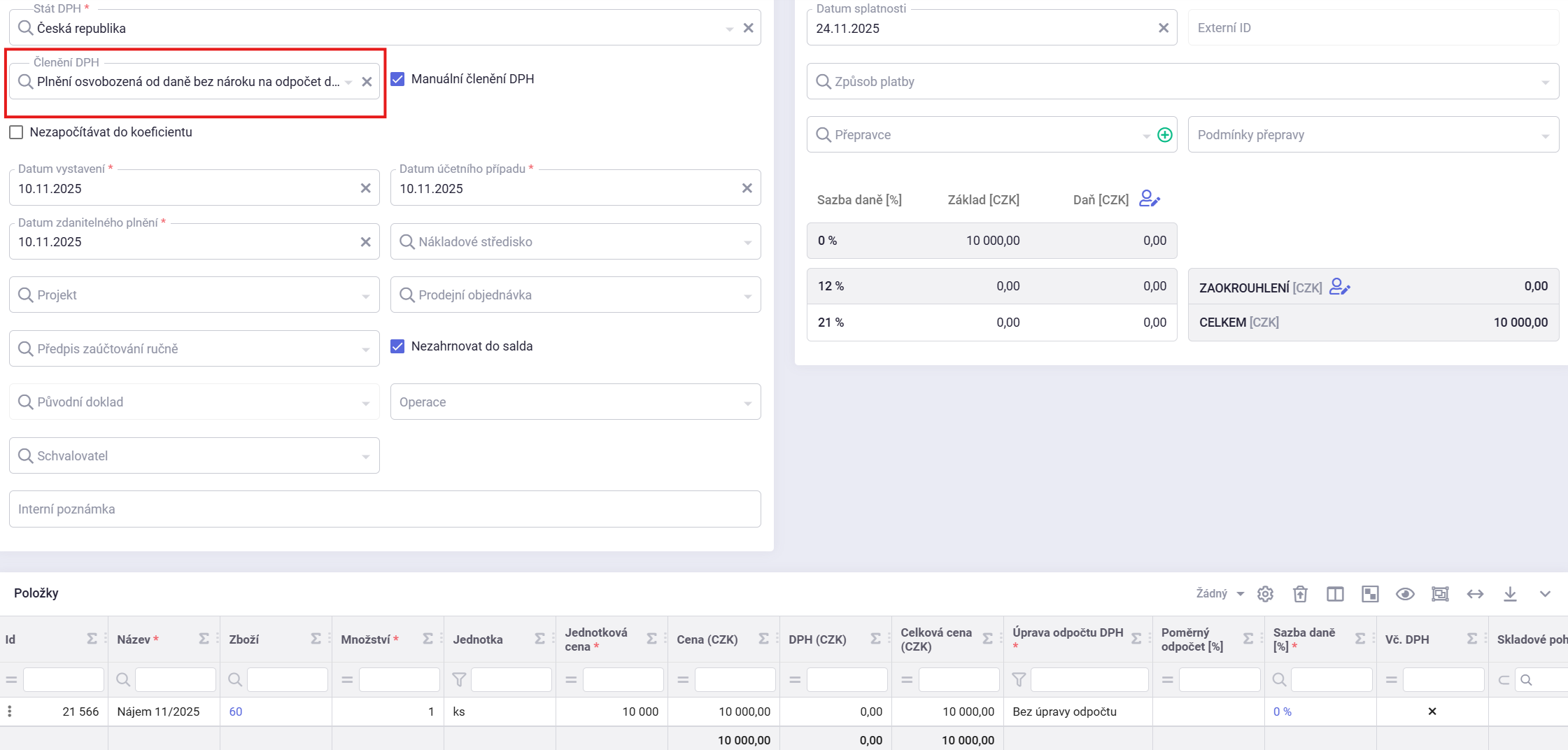

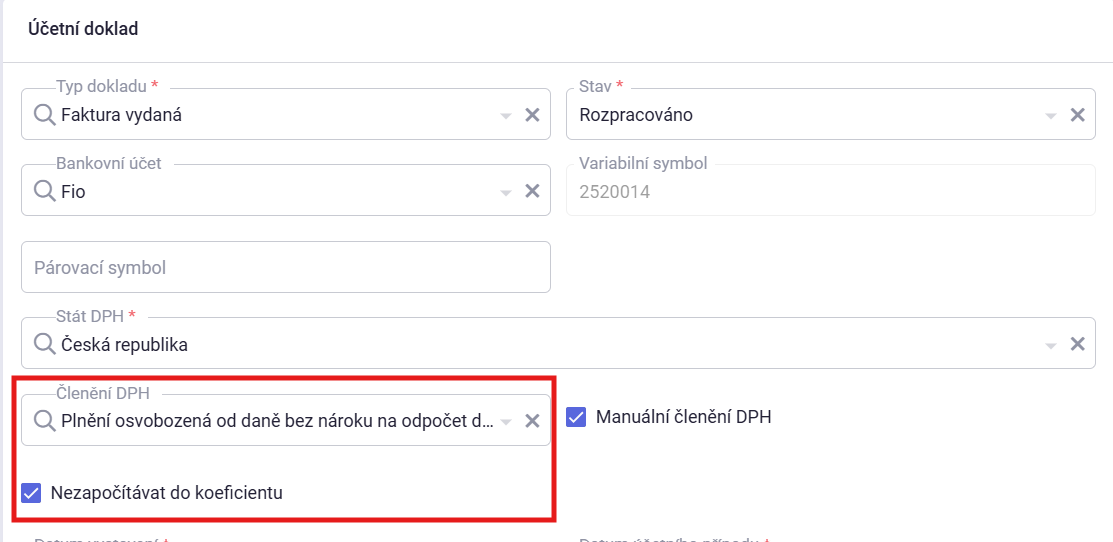

¶ Plnění osvobozená od daně bez nároku na odpočet daně - § 51

- V agendě Účetnictví / Účetní doklady založte fakturu vydanou.

- Členění DPH na faktuře doplňte „Plnění osvobozená od daně bez nároku na odpočet daně“

- Sazba DPH bude 0 %

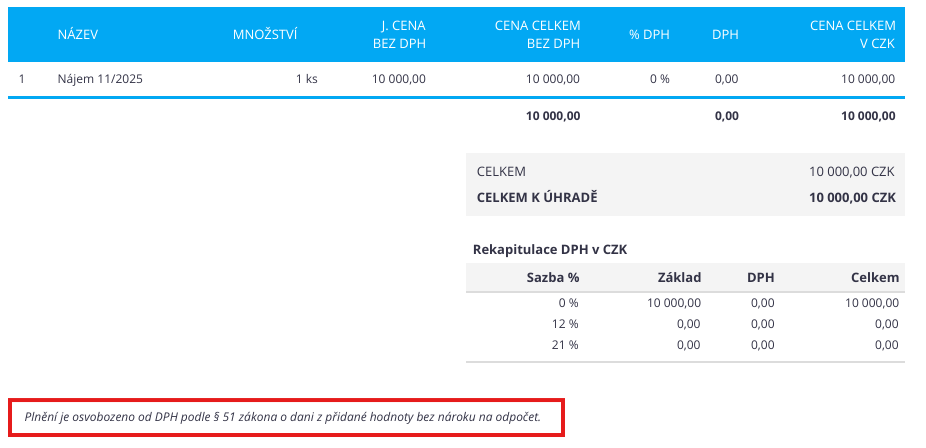

Po vygenerování účetního dokladu se na něm zobrazí popis: „Plnění je osvobozeno od DPH podle § 51 zákona o dani z přidané hodnoty bez nároku na odpočet.“

V případě potřeby lze text změnit v agendě Nastavení / Účetnictví / Členění DPH.

DPH

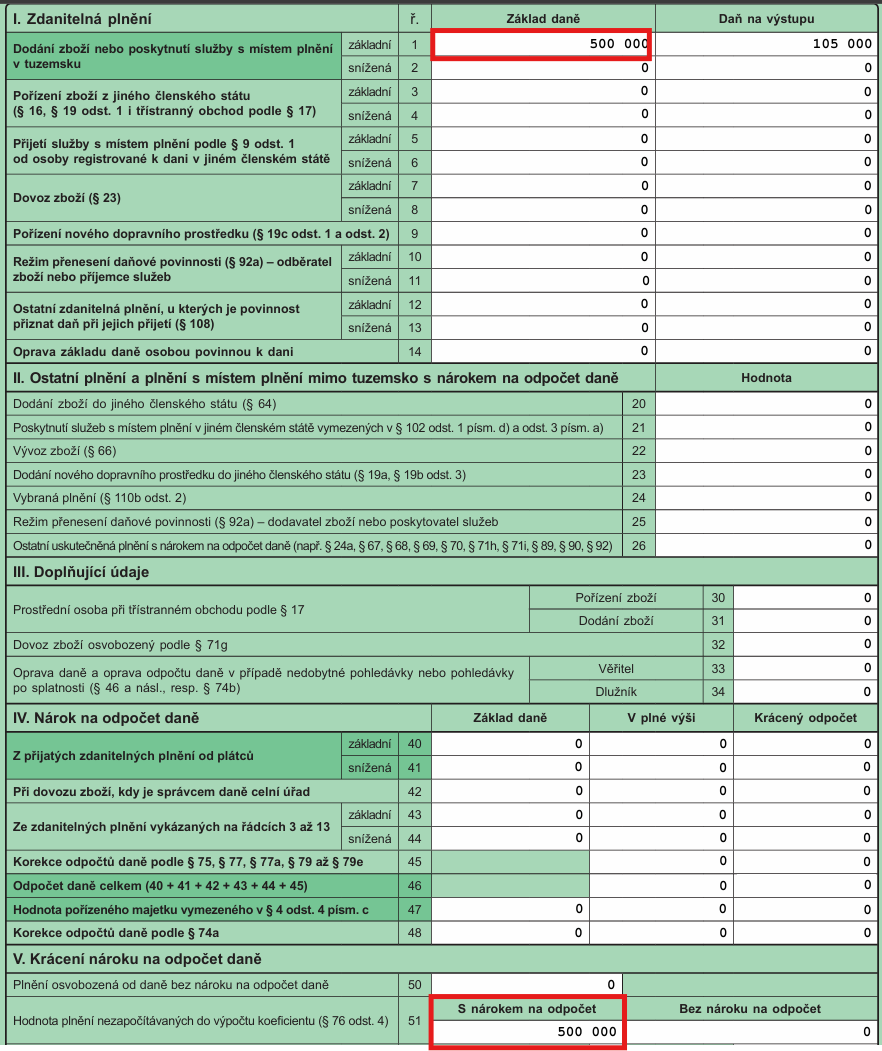

V daňovém přiznání bude účetní doklad zachycen na řádku 50.

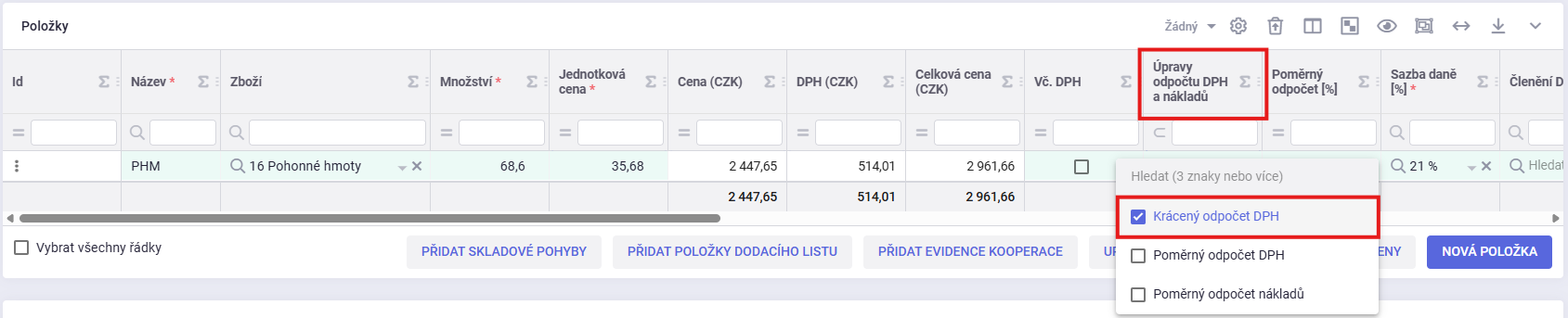

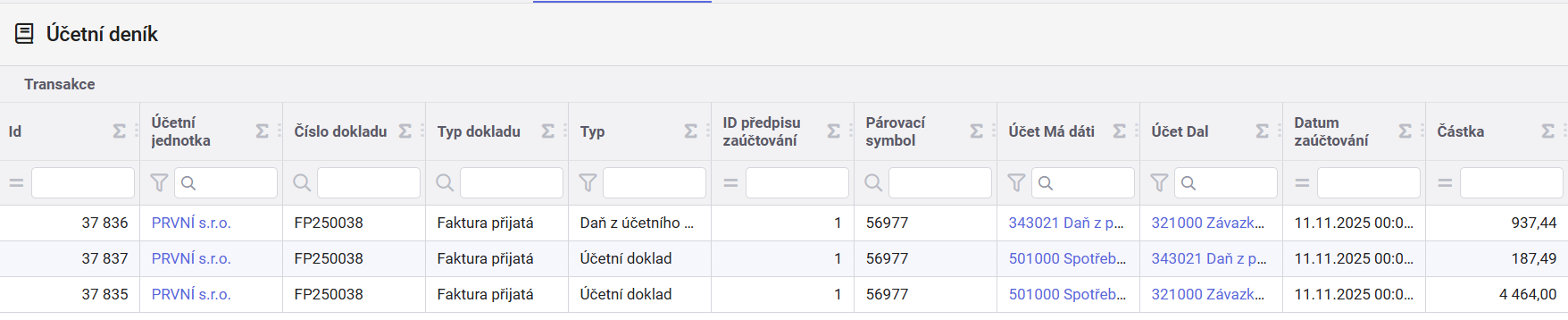

¶ Krácený odpočet DPH

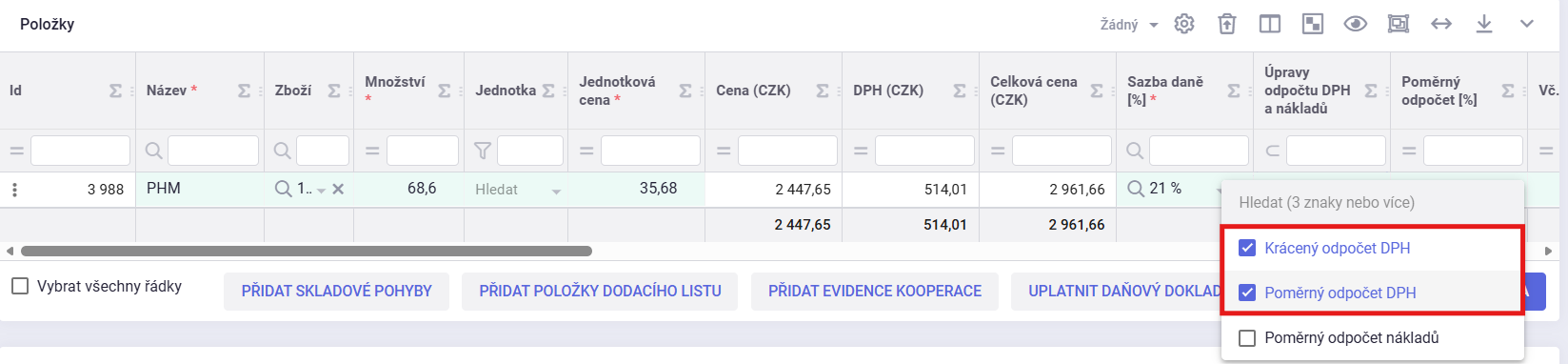

Na účetním dokladu je u položek standardně přednastavena úprava odpočtu DPH na hodnotu „Bez úpravy odpočtu“. Pokud se má uplatnit krácený nárok na odpočet DPH, je nutné v položce dokladu změnit tuto volbu na „Krácený odpočet“.

Na záložce Transakce dojde k automatickému proúčtování kráceného DPH.

Příklad:

- Zálohový koeficient je stanoven na 30 %

- Cena účetního dokladu bez daně je 2 447,65 Kč

- DPH účetního dokladu je 514,01 Kč

| Částka | MD | Dal | Výpočet | |

|---|---|---|---|---|

| Faktura přijatá - základ daně | 2 447,65 | 501 | 321 | |

| Faktura přijatá - DPH | 514,01 | 343 | 321 | (2447,65 * 0,21) |

| Odúčtování DPH | 359,81 | 501 | 343 | 514,01 - (514,01 * 0,30) |

DPH

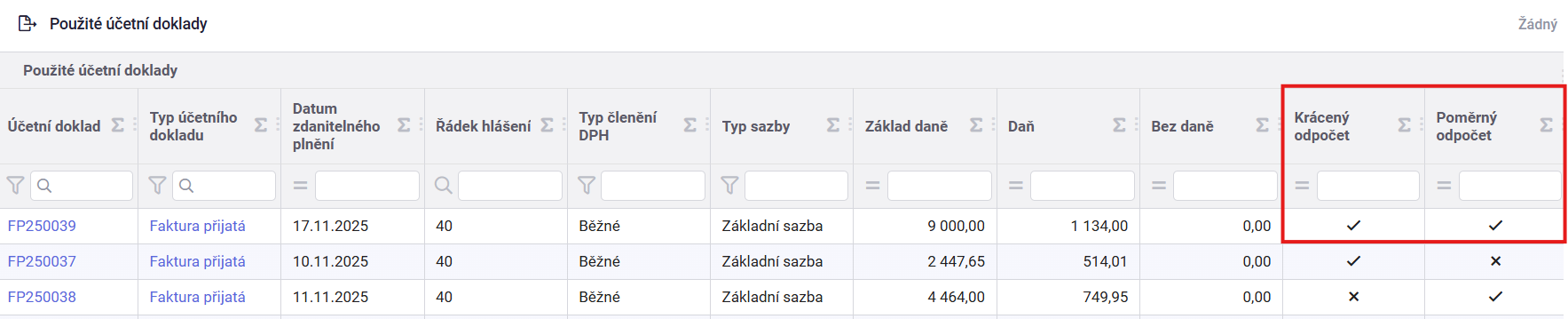

V agendě Účetnictví / Zpracování DPH je možné vyfiltrovat doklady, u kterých se uplatňuje krácený nebo poměrný odpočet DPH.

Pro tento účel slouží sloupce Krácený odpočet a Poměrný odpočet v části Použité účetní doklady.

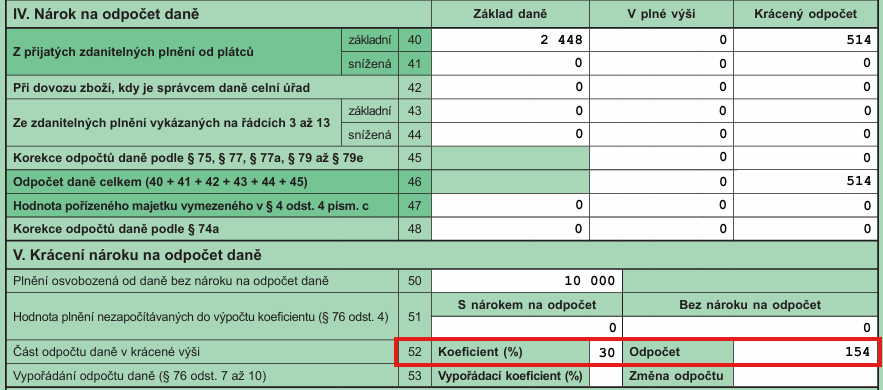

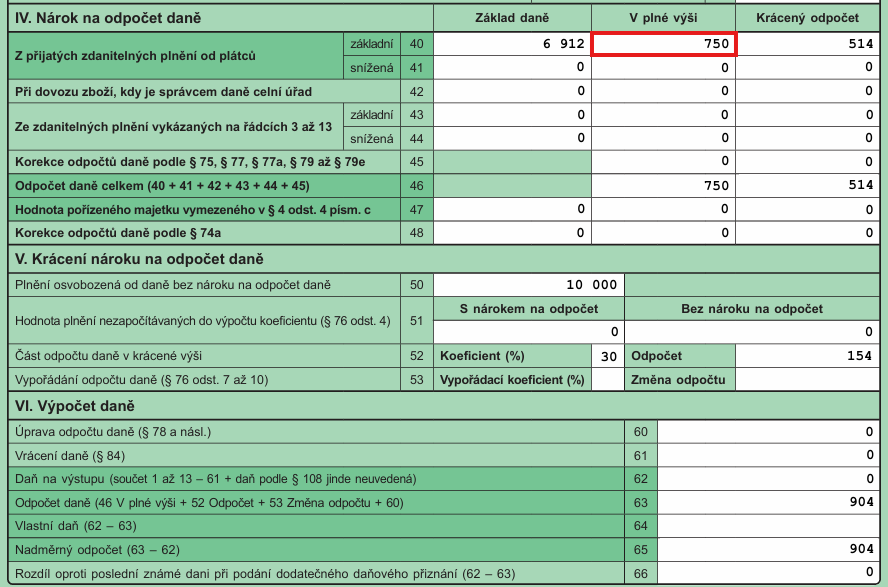

V přiznání k DPH se částka vztahující se ke krácenému nároku zobrazí na řádku 40 / 41 ve sloupci Krácený odpočet. V tomto sloupci se uvádí nezkrácená výše DPH.

Na řádku 52 se následně promítne koeficient, který byl nastaven na účetní jednotce. Pomocí tohoto koeficientu proběhne přepočet skutečného nároku na odpočet, a výsledná vypočtená částka se zobrazí na řádku 52.

¶ Poměrný odpočet DPH

Na účetním dokladu je u položek standardně přednastavena úprava odpočtu DPH na hodnotu „Bez úpravy odpočtu“. Pokud se má uplatnit poměrný odpočet DPH, je nutné v položce dokladu změnit tuto volbu na „Poměrný odpočet“. U poměrného odpočtu DPH je potřeba mít vyplněné % odpočtu.

Na záložce Transakce dojde k automatickému proúčtování poměrného odpočtu DPH.

Příklad:

- Poměrový koeficient je stanoven na 80 %

- Cena účetního dokladu bez daně je 4 464,00 Kč

- DPH účetního dokladu je 937,44 Kč

| Částka | MD | Dal | Výpočet | |

|---|---|---|---|---|

| Faktura přijatá - základ daně | 4 464,00 | 501 | 321 | |

| Faktura přijatá - DPH | 937,44 | 343 | 321 | (4 464 * 0,21) |

| Odúčtování DPH | 187,49 | 501 | 343 | 937,44 - (937,44 * 0,80) |

DPH

V agendě Účetnictví / Zpracování DPH je možné vyfiltrovat doklady, u kterých se uplatňuje krácený nebo poměrný odpočet DPH.

Pro tento účel slouží sloupce Krácený odpočet a Poměrný odpočet v části Použité účetní doklady.

V přiznání k DPH se částka vztahující se k poměrnému odpočtu DPH zobrazí na řádku 40 / 41 ve sloupci V plné výši. V tomto sloupci se uvádí již poměrově zkrácená hodnota DPH.

¶ Kombinace kráceného a poměrného odpočtu DPH

V případě, že se má uplatnit poměrný a krácený odpočet DPH zároveň, je nutné v položce dokladu zaškrtnout volbu Krácený odpočet DPH a Poměrný odpočet DPH V této kombinaci je potřeba mít i u poměrného odpočtu DPH vyplněné % odpočtu.

Na záložce Transakce dojde k automatickému proúčtování kombinovaného odpočtu DPH.

Příklad:

- Poměrový koeficient je stanoven na 60 %

- Zálohový koeficient je stanoven na 30 %

- Cena účetního dokladu bez daně je 9 000,00 Kč

- DPH účetního dokladu je 1 890,00 Kč

| Částka | MD | Dal | Výpočet | |

|---|---|---|---|---|

| Faktura přijatá - základ daně | 9 000,00 | 501 | 321 | |

| Faktura přijatá - DPH | 1 890,00 | 343 | 321 | (9 000 * 0,21) |

| Odúčtování DPH | 1 549,80 | 501 | 343 | 1 890 – ((1 890 * 0,60) * 0,30) |

DPH

V agendě Účetnictví / Zpracování DPH je možné vyfiltrovat doklady, u kterých se uplatňuje kombinace kráceného i poměrného odpočtu DPH.

Pro tento účel slouží sloupce Krácený odpočet a Poměrný odpočet v části Použité účetní doklady.

V přiznání k DPH se částka vztahující se ke krácenému a poměrnému odpočtu DPH zobrazí na řádku 40 / 41 ve sloupci Krácený odpočet. V tomto sloupci se uvádí již poměrově zkrácená hodnota DPH.

¶ Kontrolní hlášení

-

v případě kráceného nároku na odpočet DPH se do kontrolního hlášení uvede celá hodnota základu daně a DPH z účetního dokladu – sloupec PP bude Ne

-

v případě poměrného nároku se do KH uvede poměrná část základu daně a DPH již poměrově zkráceno – sloupec PP bude Ano

-

u kráceného odpočtu s poměrných odpočtem postup stejný pro poměrný odpočet

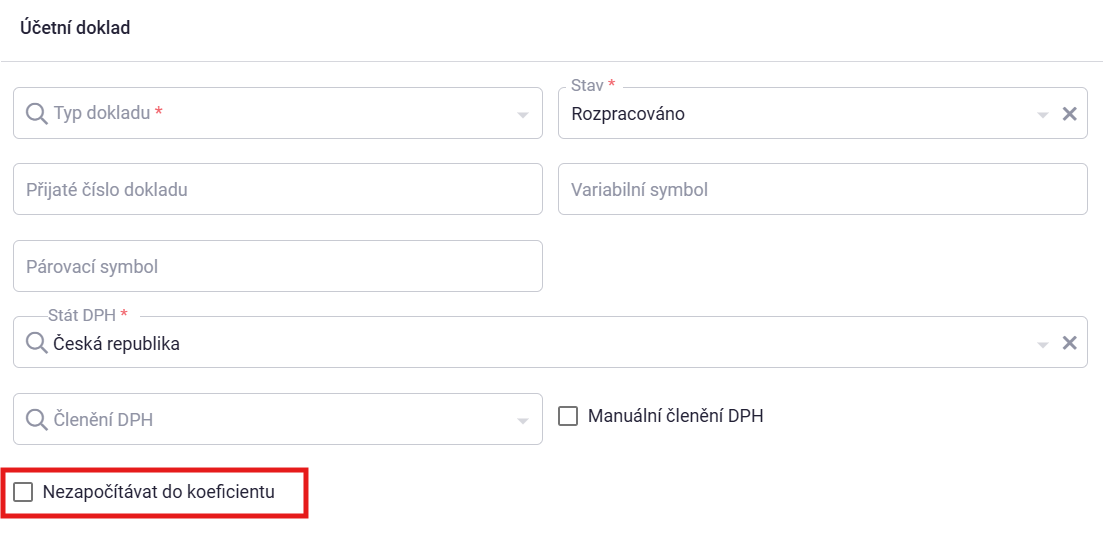

¶ Nezapočítávat do koeficientu

Podle §76 odst. 4 zákona o dani z přidané hodnoty se do výpočtu koeficientu nezapočítávají:

a) dodání nebo poskytnutí dlouhodobého majetku, pokud tento majetek plátce využíval pro svou ekonomickou činnost; to neplatí, je-li toto uskutečněné plnění nedílnou součástí obvyklé ekonomické činnosti plátce,

b) poskytnutí finančních služeb, dodání nemovité věci a nájem nemovité věci, a to pouze pokud jsou doplňkovou činností plátce uskutečňovanou příležitostně,

c) plnění podle § 13 odst. 4 písm. b).

Na účetním dokladu je k dispozici checkbox „Nezapočítávat do koeficientu“. Tento checkbox je nutné zaškrtnout v případě, že nastane situace podle §76 odst. 4 a), §76 odst. 4 b) nebo §76 odst. 4 c), kdy se daný doklad nemá zahrnovat do výpočtu koeficientu pro krácený odpočet DPH.

¶ Bez nároku na odpočet

- Hodnota se uvede na ř. 51 daňového přiznání

Ve sloupci „Bez nároku na odpočet“ se uvede součet částek bez daně za uskutečněná plnění osvobozená od daně bez nároku na odpočet daně uvedená v ř. 50, která se nezapočítávají do výpočtu koeficientu podle §76 odst. 4.

- Pokud je členění DPH Plnění osvobozená od daně bez nároku na odpočet daně a zároveň zatržen checkbox Nezapočítávat do koeficientu, bude hodnota bez DPH na řádku 51 vpravo.

¶ S nárokem na odpočet

- Hodnota se uvede na ř. 51 daňového přiznání

Ve sloupci „S nárokem na odpočet“ se uvede součet částek bez daně za uskutečněná plnění s nárokem na odpočet daně uvedená v ř.1 a 2 (Sloupec „základ daně“) a ř. 20 až 26 (Sloupec „Hodnota“), která se nezapočítávají do koeficientu podle § 76 odst. 4.

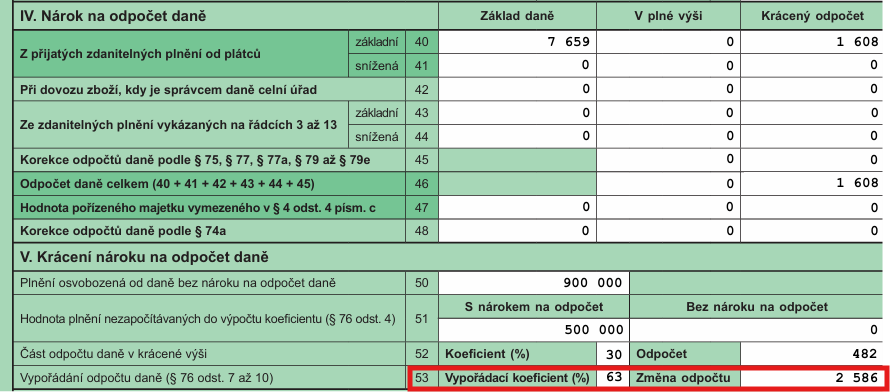

¶ Vypořádací koeficient a změna odpočtu

Po skončení kalendářního roku musí plátce vypořádat krácený odpočet DPH za všechna zdaňovací období daného roku. Jde o tzv. vypořádávané období.

Vypořádání se určí jako rozdíl mezi:

- celkovým nárokem na odpočet daně v krácené výši za celý rok, který se vypočte pomocí údajů za vypořádávané období, a

- součtem nároků na odpočet daně v krácené výši, které plátce uplatnil v jednotlivých zdaňovacích obdobích během roku.

Pro výpočet celkového nároku na odpočet za rok plátce použije vypořádací koeficient, který se stanoví z údajů o uskutečněných plněních za celý rok.

Vypořádání kráceného odpočtu se provede v přiznání za poslední zdaňovací období roku.

Vypořádací koeficient je procentní podíl, který se vypočítá vzorcem čitatel / jmenovatel.

Čitatel vzorec: ř. 1 a 2 (levý sloupec „Základ daně“) – ř. 14 (levý sloupec „Základ daně") + ř. 20 až 26 (sloupec „Hodnota“) + ř. 31 – ř. 51 (sloupec „S nárokem na odpočet daně“), která se nezapočítávají do koeficientu podle § 76 odst. 4.

Jmenovatel vzorec: čitatel + ř. 50 – ř. 51 (sloupec „Bez nároku na odpočet“).

Na konci roku vznikne na účtu 343 rozdíl odpovídající úpravě odpočtu uvedené na řádku 53. Tento rozdíl je nutné zaúčtovat interním dokladem, a to buď do nákladů, pokud se odpočet snižuje, nebo ponížením nákladů, pokud se odpočet navyšuje.

¶ Krácení daňových nákladů

¶ Nastavení nedaňového účtu pro krácení nákladů

V agendě Předpisy zaúčtování účetního dokladu lze nastavit konkrétní nedaňový účet pro nedaňový náklad.

- Pro dané zboží je nutné vytvořit nový předpis zaúčtování s přiřazeným nedaňovým účtem.

POZOR! Nový předpis zaúčtování musí být v seznamu umístěn až za původním předpisem.

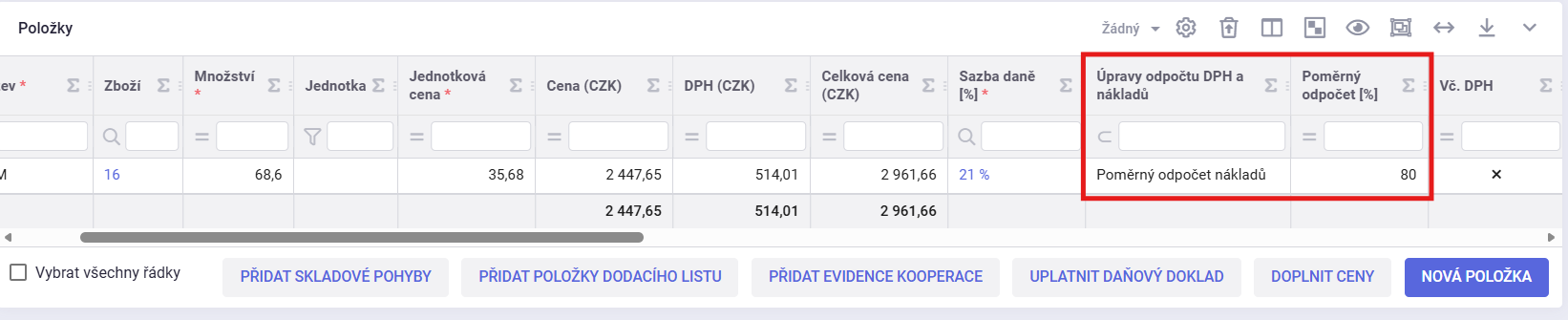

¶ Krácení nákladů na účetním dokladu

Rozúčtování nákladů se provede na účetním dokladu v položkách dokladu. Ve sloupci Úpravy odpočtu DPH a nákladů je potřeba mít zaškrtnutou volbu Poměrný odpočet nákladů. Ve sloupci Poměrný odpočet % se uvede procentuální výše daňových nákladů.