S účinností od 1.4.2019 byla zavedena možnost plátců DPH provést opravu základu daně z přidané hodnoty u svých pohledávek, které se považují za nedobytné. Možnost provedení opravy základu daně u pohledávek za dlužníky v insolvenčním řízení a jejich podmínky jsou nově legislativně upraveny v § 46 odst. 1 písm. c) zákona č. 235/2004 Sb., o dani z přidané hodnoty (dále jen ZDPH).

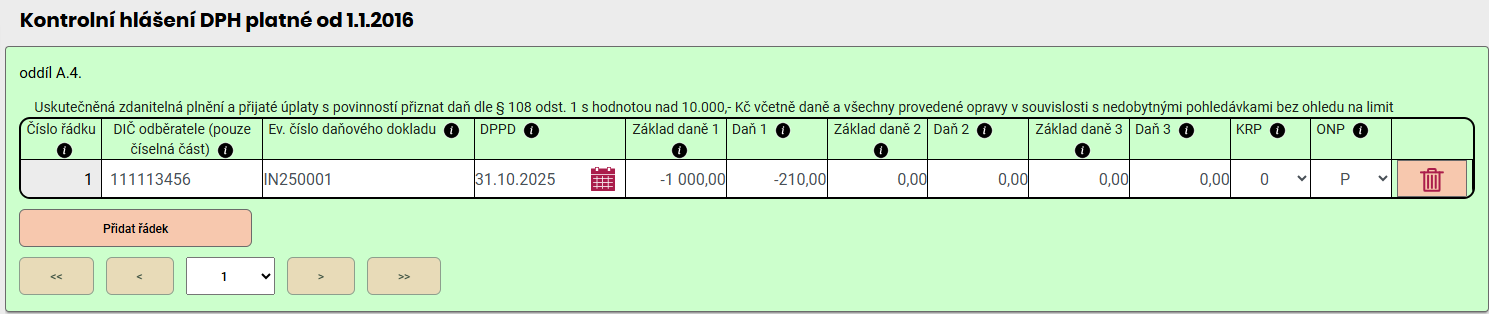

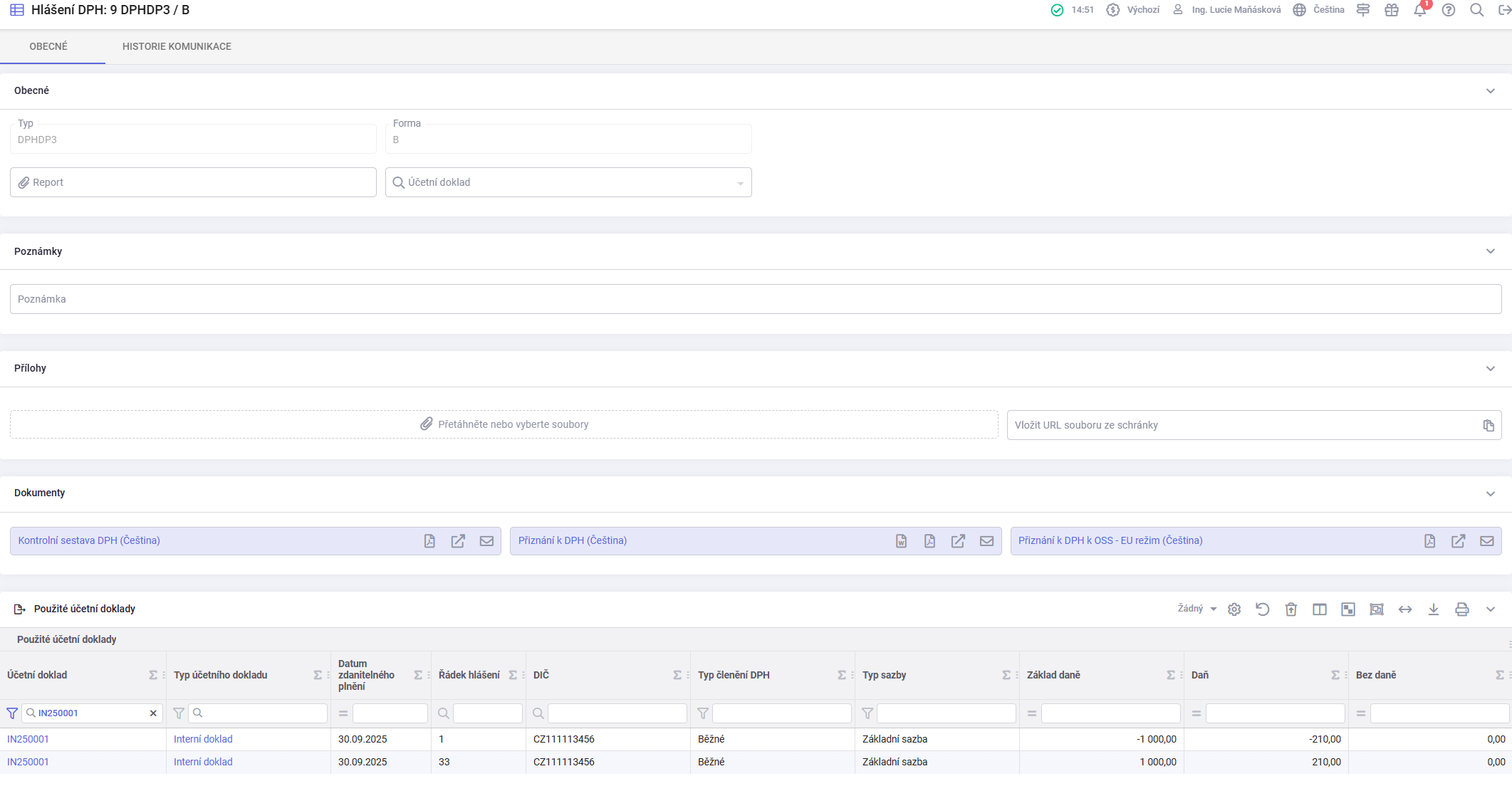

Opravu základu daně a daně v případě nedobytné pohledávky u věřitele je nutné uvést do části A.4. Kontrolního hlášení a do řádku 1 nebo 2 daňového přiznání k DPH a současně je nutné do řádku 33 daňového přiznání k DPH uvést výši daně, o kterou se snižuje nebo zvyšuje daň za situace opravy základu daně v případě nedobytné pohledávky. V XML struktuře kontrolního hlášení účinné od 1. 10. 2019 nabývá v části A.4. položka „Opravy u nedobytné pohledávky“ hodnot: "N" – nejedná se o opravu nedobytné pohledávky "P" – jedná se o opravu podle § 46 a násl. ZDPH "A" – jedná se o opravu podle § 44 ZDPH ve znění do 31. 3. 2019 V případě výběru volby: "P" – jedná se o opravu podle § 46 a násl. ZDPH věřitel v řádku KH vyplní hodnoty opravy základu daně a související daně (a další nezbytné položky řádku) "A" – jedná se o opravu podle § 44 ZDPH ve znění do 31. 3. 2019 věřitel v řádku KH vyplní pouze hodnoty opravy daně (a další nezbytné položky řádku), položka „základ daně“ bude pro tuto volbu znepřístupněna. Výše uvedená povinnost se neuplatní u zdanitelných plnění, u kterých vznikla povinnost přiznat daň příjemci plnění (tj. u reverse charge).

V daňovém přiznání se oprava odpočtu uvede na ř. 33 kladně (uvádí se částka daně) a zároveň na ř. 1, resp. ř. 2 s mínusem.

V kontrolním hlášení se plnění vykazuje:

- vždy v oddílu A4 (bez ohledu na výši plnění, tj. i plnění do 10 tis Kč.), v částce s mínusem

- uvádí se daňové identifikační číslo dlužníka, (tj. DIČ odběratele)

- ve sloupci Datum povinnosti přiznat daň dodavatelem - "DPPD" se uvede datum opravy základu daně

- ve sloupci Ev. číslo daňového dokladu se uvede číslo dokladu dokladu, kterým je oprava prováděna

- ve sloupci Opravy u nedobytné pohledávky se vyplní příznak P

Generální finanční ředitelství (GFŘ) z důvodu jednotného postupu při uplatňování § 46 a násl. a § 74a zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění p. p. (dále jen „ZDPH“), vydává tuto informaci, která se týká pouze opravy základu daně u nedobytné pohledávky a opravy odpočtu daně v případě nedobytné pohledávky.

¶ Nastavení

¶ Členění DPH

V agendě Nastavení / Účetnictví / Členění DPH je vytvořeno členění DPH pro opravu DPH u nedobytných pohledávek pod kódem ISSUED_BAD_DEBT.

¶ Číselníky

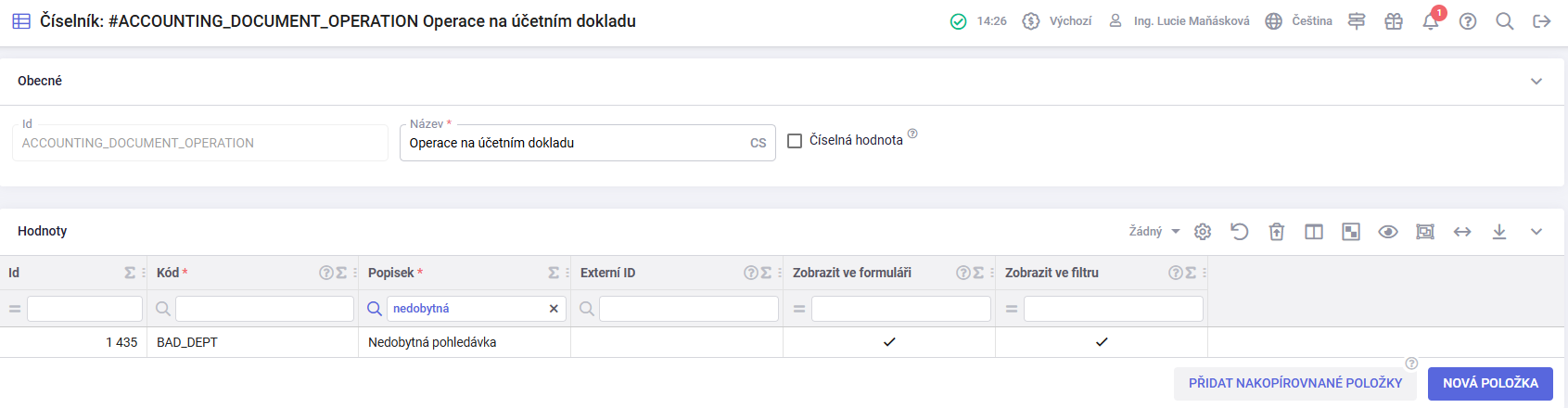

V agendě Nastavení / Globální / Číselníky / Operace na účetním dokladu je potřeba mít nastavenou operaci: Nedobytná pohledávka.

¶ Typy účetních dokladů

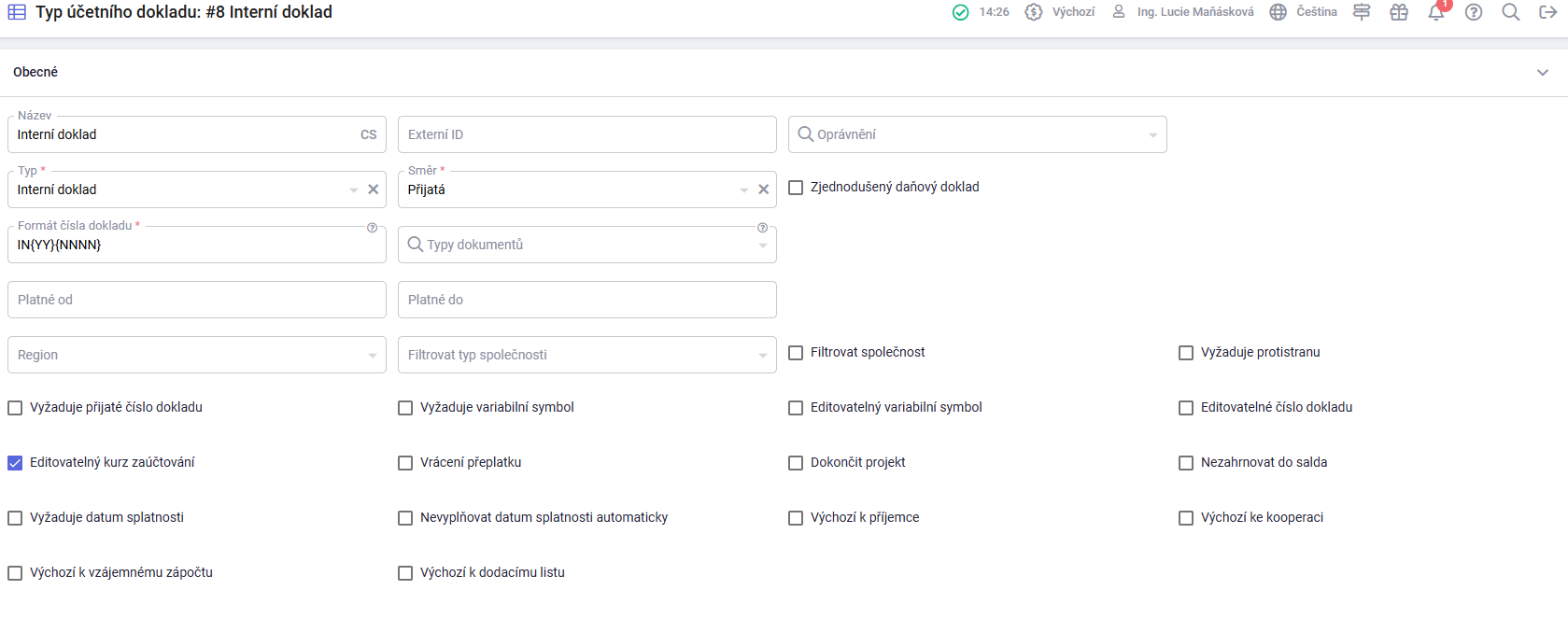

V případě cizoměnových dokladů je možné v agendě Nastavení / Účetnictví / Typy účetních dokladů zaškrtnout checkbox Editovatelný kurz zaúčtování.

Tato možnost se vztahuje pouze na účetní jednotky, které mají v agendě Nastavení / Účetnictví / Účetní jednotky v oddíle Obecné vyplněný parametr Kurz účetního dokladu – Kurz účetnictví.

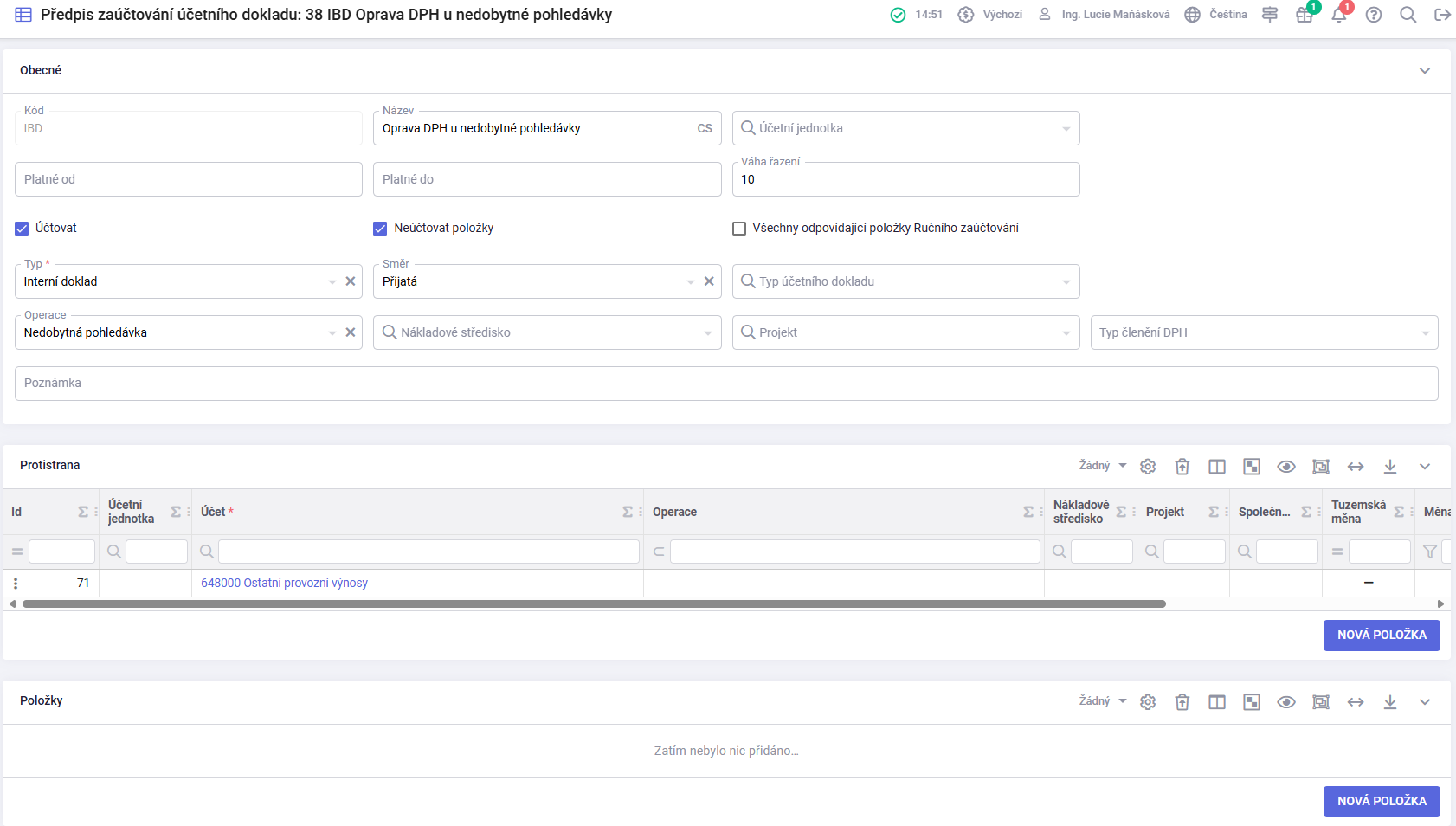

¶ Předpis zaúčtování interního dokladu

V agendě Nastavení / Účetnictví / Předpisy zaúčtování účetních dokladů je potřeba mít nastavený předpis zaúčtování pro interní doklad s operací Nedobytná pohledávka.

Předmětem účetní transakce z interních dokladů pro opravu DPH u nedobytných pohledávek je pouze částka daně. V předpisu zaúčtování dokladu se nezaúčtovává položka dokladu. K zaúčtování částky daně se použijí:

- předpisy zaúčtování DPH (podle sazby daně použité na dokladu se přiřadí příslušný účet)

- předpisy zaúčtování účetního dokladu (umožní samotný zápis transakce do hlavní knihy)

| Název: | Oprava DPH u nedobytné pohledávky |

| Účtovat: | Ano |

| Neúčtovat položky: | Ano |

| Typ: | Interní doklad |

| Směr: | Přijatá |

| Operace: | Nedobytná pohledávka |

| Protistrana | |

| - | - |

| Účet: | 648 |

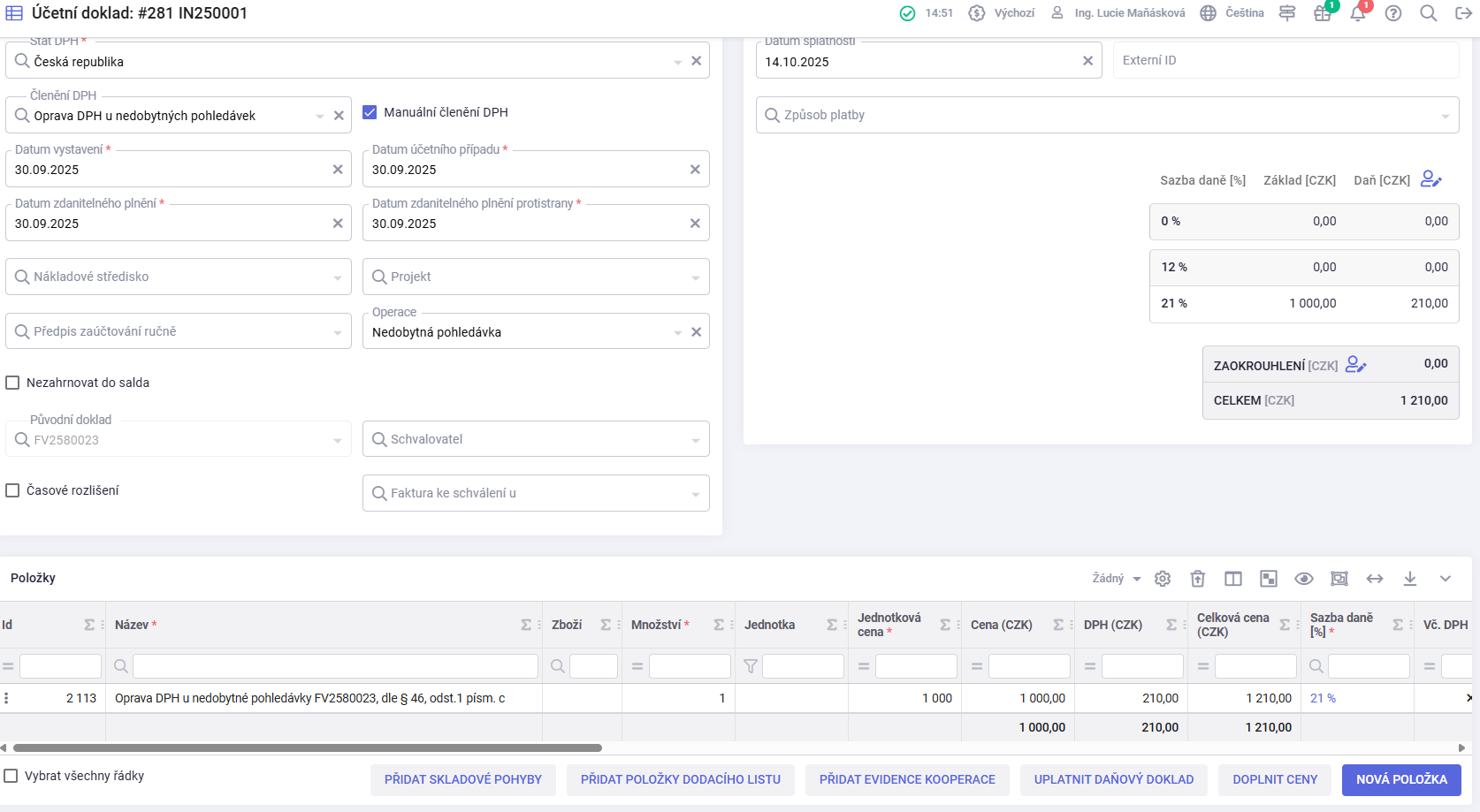

¶ Tvorba interního dokladu

Interní doklad, kterým se provádí oprava DPH u nedobytné pohledávky, vytvoříte v agendě Účetnictví / Účetní doklady za pomocí ikony „Vytvořit záznam“.

Interní doklad musí obsahovat náležitosti podle § 46e ZDPH, některé z nich musíte doplnit do dokladu ručně (např. do položky dokladu nebo poznámky).

Aby se do interního dokladu automaticky propsalo číslo původního dokladu, můžete z původního dokladu vytvořit Opravný daňový doklad – dobropis a následně změnit typ dokladu na Interní doklad.

| Směr interního dokladu: | Přijatý |

| Datum zdanitelného plnění: | Datum, kdy se oprava základu daně považuje za uskutečněnou podle § 46f |

| Směnný kurz u dokladu v cizí měně: | Shodný se směnným kurzem původního dokladu |

| Kurz zaúčtování: | mění se podle data účetního případu (pokud je potřeba kurz zaúčtování ručně upravit, je nejprve nutné na typu účetního dokladu zatrhnout checkbox Editovatelný kurz zaúčtování |

| Operace: | Nedobytná pohledávka |

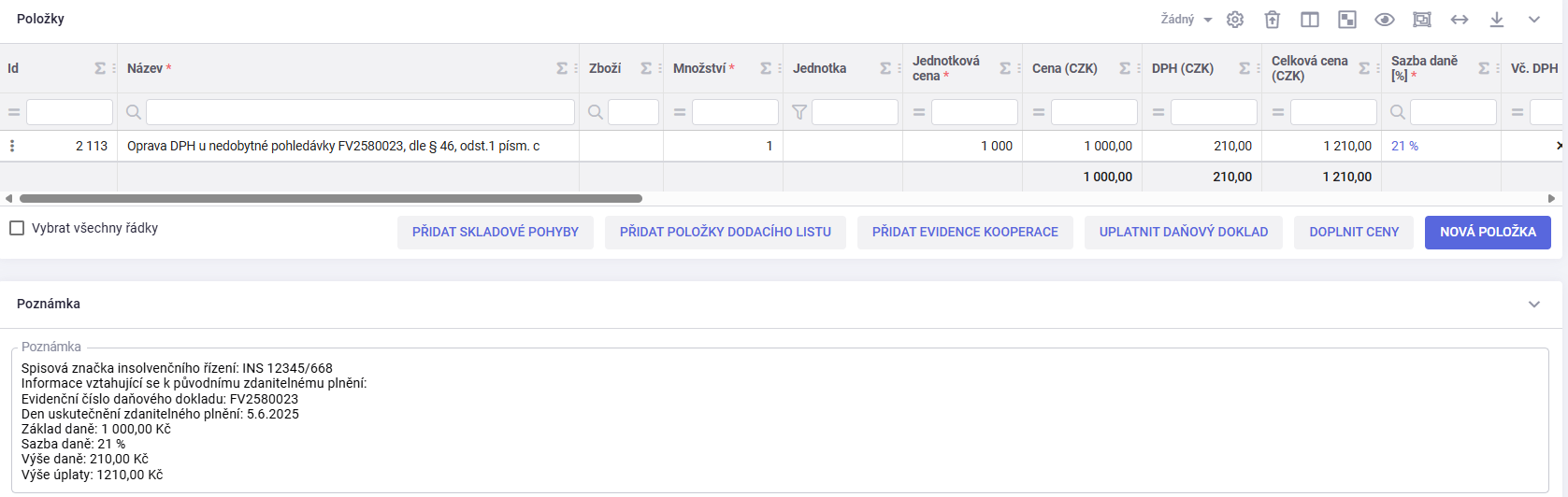

Do poznámky je potřeba doplnit ručně:

- Spisová značka insolvenčního řízení

- Informace vztahující se k původnímu zdanitelnému plnění

- Evidenční číslo daňového dokladu

- Den uskutečnění zdanitelného plnění

- Základ daně

- Sazba daně

- Výše daně

- Výše úplaty

¶ DPH

V agendě Účetnictví / Zpracování DPH se interní doklady promítnou do daňového přiznání podle zadaného nastavení.

Kontrolní hlášení: