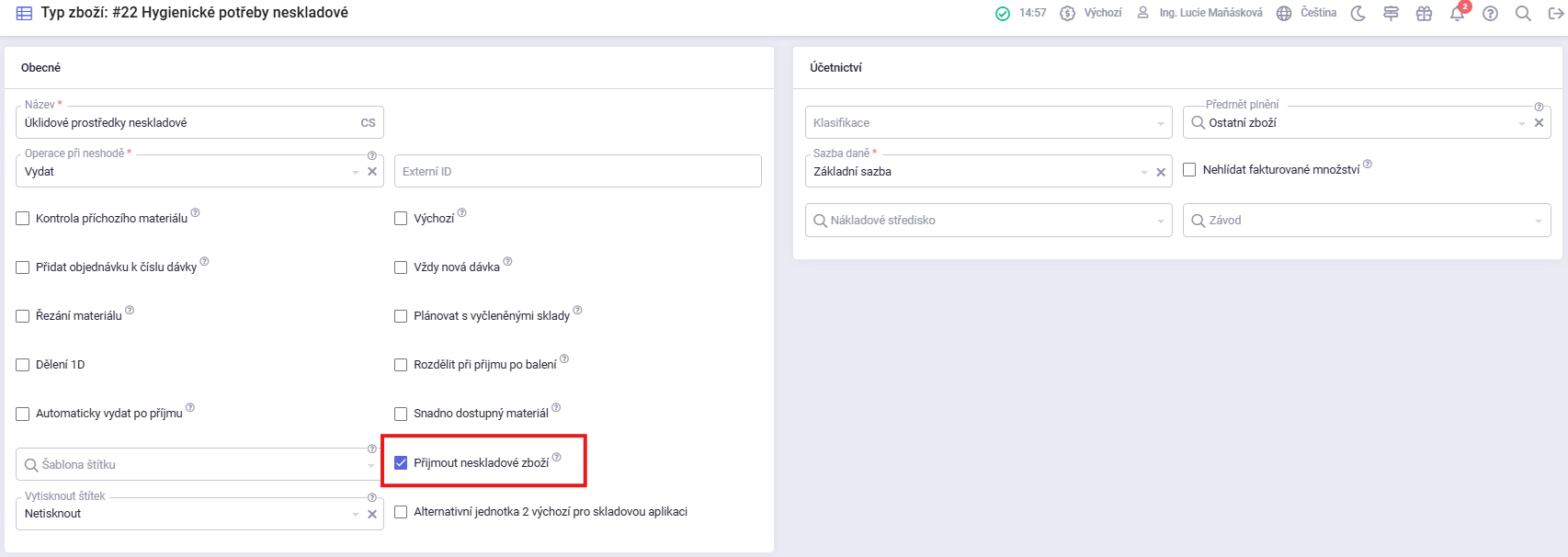

¶ Typ zboží

Aby bylo možné přijímat neskladové zboží na sklad, je nutné mít na typu zboží zaškrtnutý checkbox Přijmout neskladové zboží.

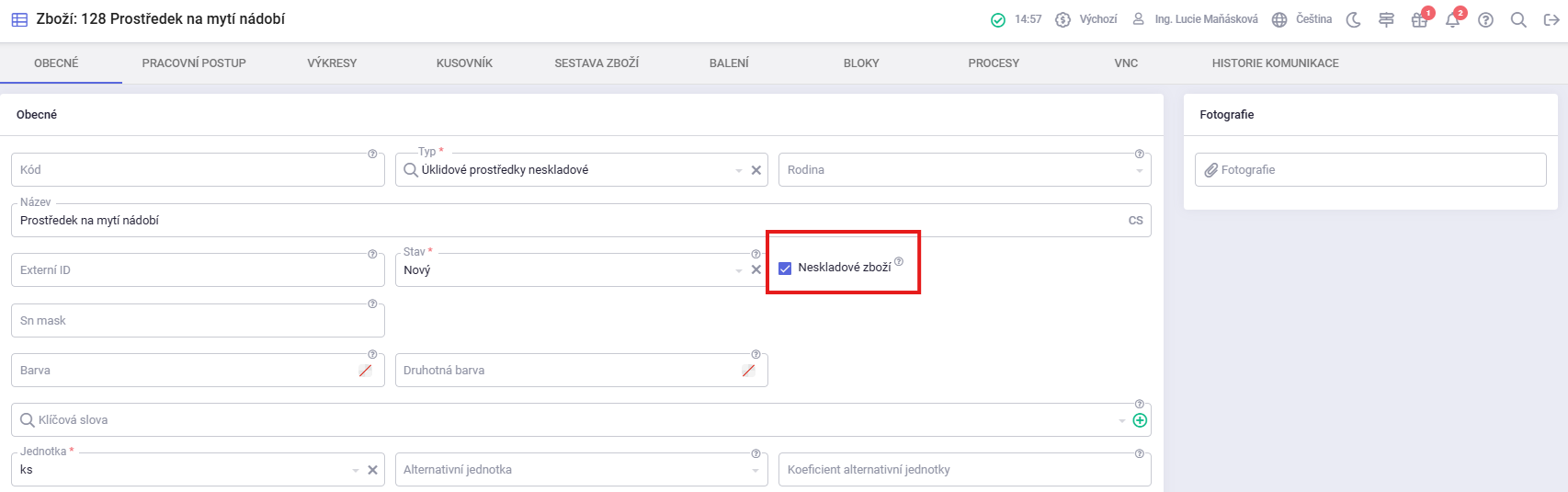

¶ Zboží

Na detailu zboží je nutné mít zaškrtnutý checkbox Neskladové zboží.

¶ Nákupní objednávka

Na nákupní objednávce lze pomocí tlačítka Přijmout objednávku vytvořit skladovou příjemku, která nevstupuje do účetnictví.

¶ Skladová výdejka

U neskladového zboží nelze vytvářet skladové výdejky. Skladové příjemky slouží pouze k evidenci přijatého materiálu či zboží na sklad, bez vazby na účetnictví.

¶ Widget Účetní doklady - příjemka

Skladové příjemky pro neskladové zboží budou zahrnuty ve widgetu Účetní doklady – příjemky na Nástěnce.

¶ Faktura přijatá

Faktura přijatá bude mít na položce dokladu vazbu na skladový doklad.

Účtování faktury přijaté:

Faktura přijatá je účtována přímo do nákladů, přičemž skladový doklad nevstupuje do účetnictví.

¶ Vedlejší pořizovací náklady

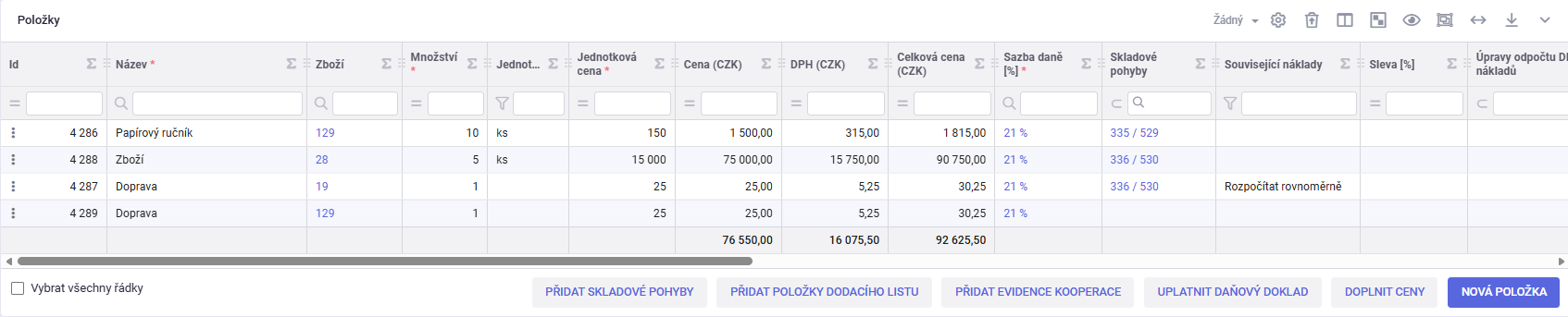

U vedlejších pořizovacích nákladů je nutné věnovat zvýšenou pozornost situaci, kdy doklad obsahuje jak skladové, tak neskladové položky.

Účetní jednotka nakoupila 10 ks papírových ručníků a 5 ks zboží, které šlo přímo na sklad. Dodavatel si účtuje 50 Kč za dopravu.

Na položce dokladu u dopravy je potřeba vyplnit sloupec Skladové pohyby o ty pohyby, které jsou opravdu skladem. V našem případě se jedná o 5 ks zboží se skladovým pohybem 336/530.

Účtování:

| Text | MD | Dal | Částka Kč |

|---|---|---|---|

| 1) Faktura přijatá - papírové utěrky | 5xx | 321 | 1 500 |

| 2) DPH | 343 | 321 | 16 075,50 |

| 3) Faktura přijatá - zboží | 131 | 321 | 75 000 |

| 4) Doprava | 131 | 321 | 50 |

| 5) Příjem na sklad | 132 | 131 | 75 050 |

Účetní jednotka nakoupila 10 ks papírových ručníků a 5 ks zboží, které šlo přímo na sklad. Dodavatel si účtuje 50 Kč za dopravu.

Na položce dokladu pro dopravu nejsou vyplněny skladové pohyby. V důsledku toho:

- se doprava rozpočítá pouze do skladových příjemek,

- u neskladového zboží se cena nerozpočítá, i když je u něj skladový pohyb.

Účtování:

| Text | MD | Dal | Částka Kč |

|---|---|---|---|

| 1) Faktura přijatá - papírové utěrky | 5xx | 321 | 1 500 |

| 2) DPH | 343 | 321 | 16 075,50 |

| 3) Faktura přijatá - zboží | 131 | 321 | 75 000 |

| 4) Doprava | 131 | 321 | 50 |

| 5) Příjem na sklad | 132 | 131 | 75 050 |

Účetní jednotka nakoupila 10 ks papírových ručníků a 5 ks zboží, které šlo přímo na sklad. Dodavatel si účtuje 50 Kč za dopravu.

Doprava je rovnoměrně rozdělena pro skladové a neskladové zboží.

- U skladové položky je vyplněn skladový pohyb a související náklady

- U neskladové položky je doprava zaúčtovaná do nákladů.

Účtování:

| Text | MD | Dal | Částka Kč |

|---|---|---|---|

| 1) Faktura přijatá - papírové utěrky | 5xx | 321 | 1 500 |

| 2) DPH | 343 | 321 | 16 075,50 |

| 3) Faktura přijatá - zboží | 131 | 321 | 75 000 |

| 4) Doprava | 131 | 321 | 25 |

| 5) Doprava | 5xx | 321 | 25 |

| 6) Příjem na sklad | 132 | 131 | 75 025 |

Účetní jednotka nakoupila 10 ks papírových ručníků a 5 ks zboží, které šlo přímo na sklad. Dodavatel si účtuje 50 Kč za dopravu.

- Doprava není rozpočítána do skladových pohybů;

- je proúčtována přímo do nákladů;

- hodnota skladové zásoby se nezvyšuje.

Účtování:

| Text | MD | Dal | Částka Kč |

|---|---|---|---|

| 1) Faktura přijatá - papírové utěrky | 5xx | 321 | 1 500 |

| 2) DPH | 343 | 321 | 16 075,50 |

| 3) Faktura přijatá - zboží | 131 | 321 | 75 000 |

| 4) Doprava | 5xx | 321 | 50 |

| 5) Příjem na sklad | 132 | 131 | 75 000 |