Tento dokument popisuje situaci, kdy dojde k nesouladu mezi skladovými doklady a přijatou fakturou v důsledku chybného vyhodnocení naskladněného množství a následných oprav pomocí storna a dodatečných příjemek. Takový postup může mít přímý dopad na rozpočítání vedlejších pořizovacích nákladů (VPN) na jednotlivé skladové pohyby.

Typicky se jedná o případ, kdy je zboží nejprve naskladněno, následně je část množství stornována a později znovu naskladněna z důvodu zjištění, že původní stav byl správný. Přijatá faktura je přitom vystavena na celkové skutečné množství zboží a musí být správně napárována na všechny související skladové doklady, včetně stornovaných pohybů.

Pokud jsou vedlejší pořizovací náklady rozpočítávány na jednotky zboží bez zohlednění storna, může dojít k jejich chybnému rozdělení a ke vzniku rozdílů mezi skladovou hodnotou a hodnotou na faktuře. Cílem tohoto dokumentu je vysvětlit princip vzniku těchto rozdílů a popsat doporučený postup pro jejich správné vyhodnocení a zaúčtování.

¶ Varianty bez pořizovacích nákladů na faktuře

¶ Storno a zboží navíc nejsou na faktuře přijaté

Účetní jednotka objednala 3 ks zboží. Skladník omylem přijal na sklad 4 ks zboží. Následně 1 ks zboží na příjemce stornoval. Na faktuře jsou 3 ks zboží spárované s příjemkou, kde jsou 3 ks. Storno 1 ks ani 1 ks navíc nejsou na faktuře.

| Účtování faktury přijaté | MD | Dal | Částka Kč | Množství ks |

|---|---|---|---|---|

| Faktura přijatá | 131 | 321 | 4 940,88 | 3 |

| Příjem na sklad | 132 | 131 | 4940,88 | 3 |

Tento způsob nelze použí, pokud se jedná o částečné storno příjemky.

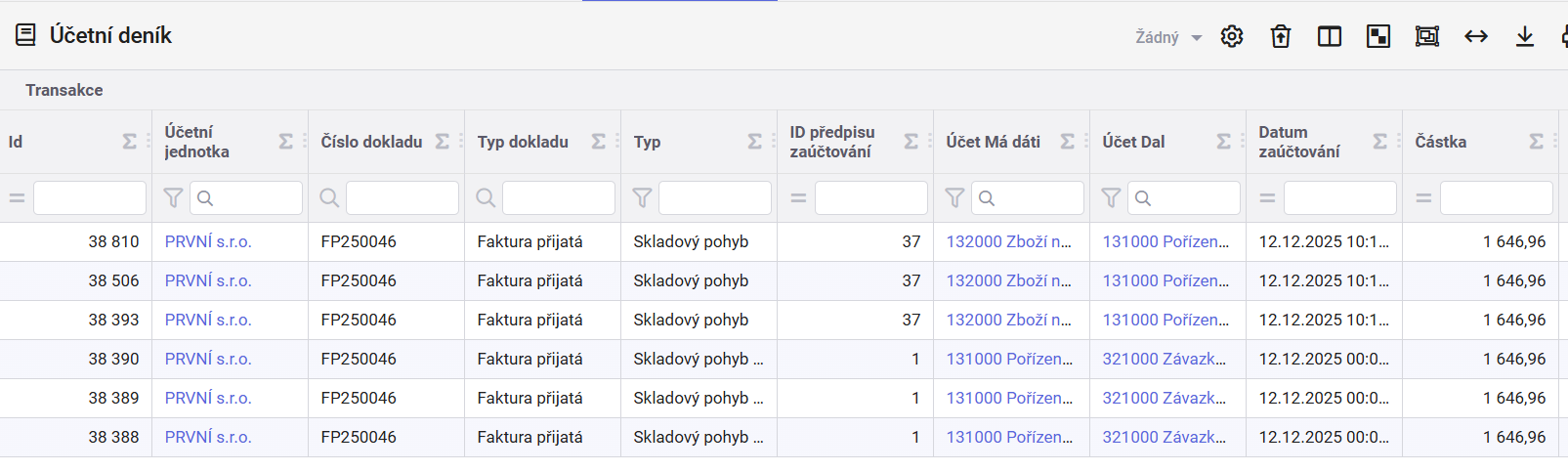

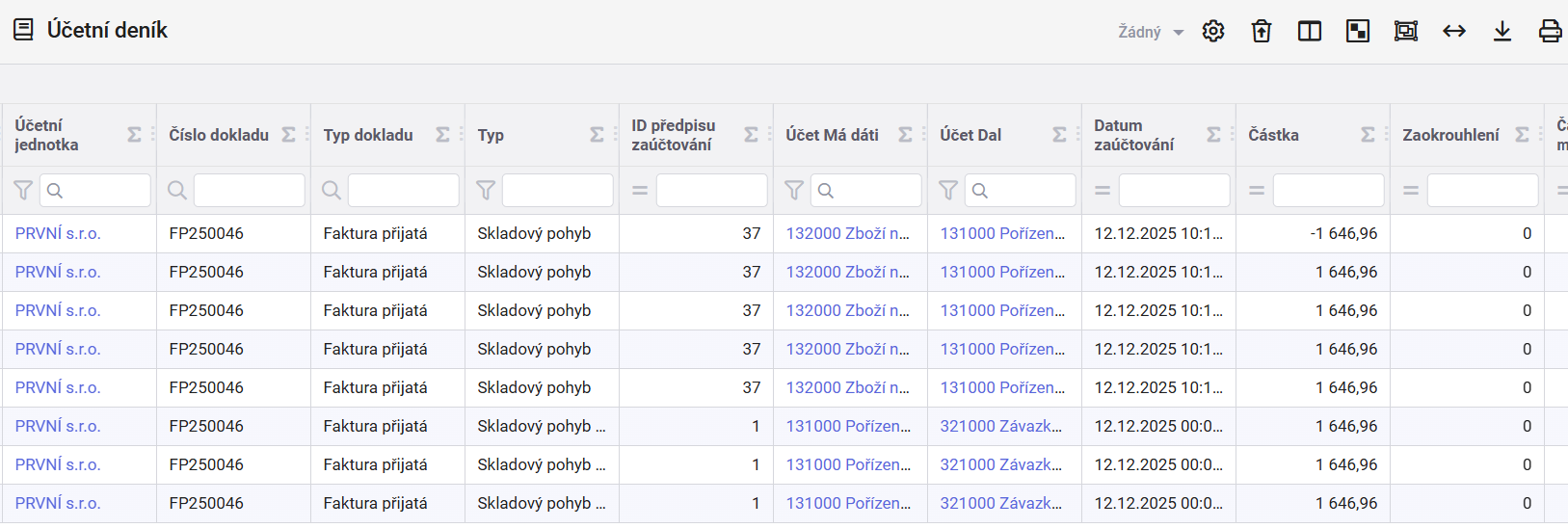

¶ Storno a zboží navíc jsou na faktuře přijaté

Účetní jednotka objednala 3 ks zboží. Skladník omylem přijal na sklad 4 ks zboží. Následně 1 ks zboží na příjemce stornoval. Na faktuře jsou 3 ks zboží spárované s příjemkou, kde jsou 3 ks. Storno 1 ks ani 1 ks navíc jsou na faktuře.

| Účtování faktury přijaté | MD | Dal | Částka Kč | Množství ks |

|---|---|---|---|---|

| Faktura přijatá | 131 | 321 | 4 940,88 | 3 |

| Příjem na sklad | 132 | 131 | 6587,84 | 4 |

| Storno příjemky | 132 | 131 | -1 646,96 | -1 |

Tento způsob je nutno použít u částečného storna příjemky.

¶ Varianty s pořizovacími náklady na faktuře

¶ Storno a zboží navíc nejsou na faktuře přijaté

Účetní jednotka objednala 3 ks zboží. Skladník omylem přijal na sklad 4 ks zboží. Následně 1 ks zboží na příjemce stornoval. Na faktuře jsou 3 ks zboží spárované s příjemkou, kde jsou 3 ks. Doprava je fakturovaná ve výši 1 500 Kč. Storno 1 ks ani 1 ks navíc nejsou na faktuře.

| Účtování faktury přijaté | MD | Dal | Částka Kč | Množství ks |

|---|---|---|---|---|

| Faktura přijatá - zboží | 131 | 321 | 6 000 | 3 |

| Faktura přijatá - doprava | 131 | 321 | 1 500 | 1 |

| Příjem na sklad | 132 | 131 | 7 500 | 3 |

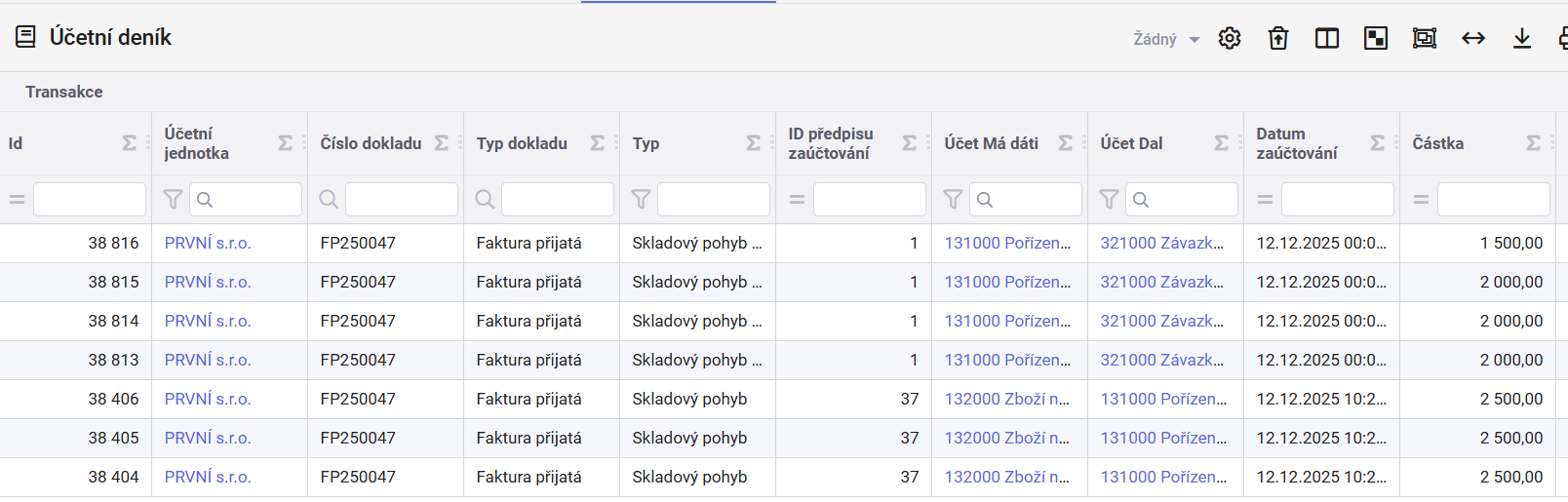

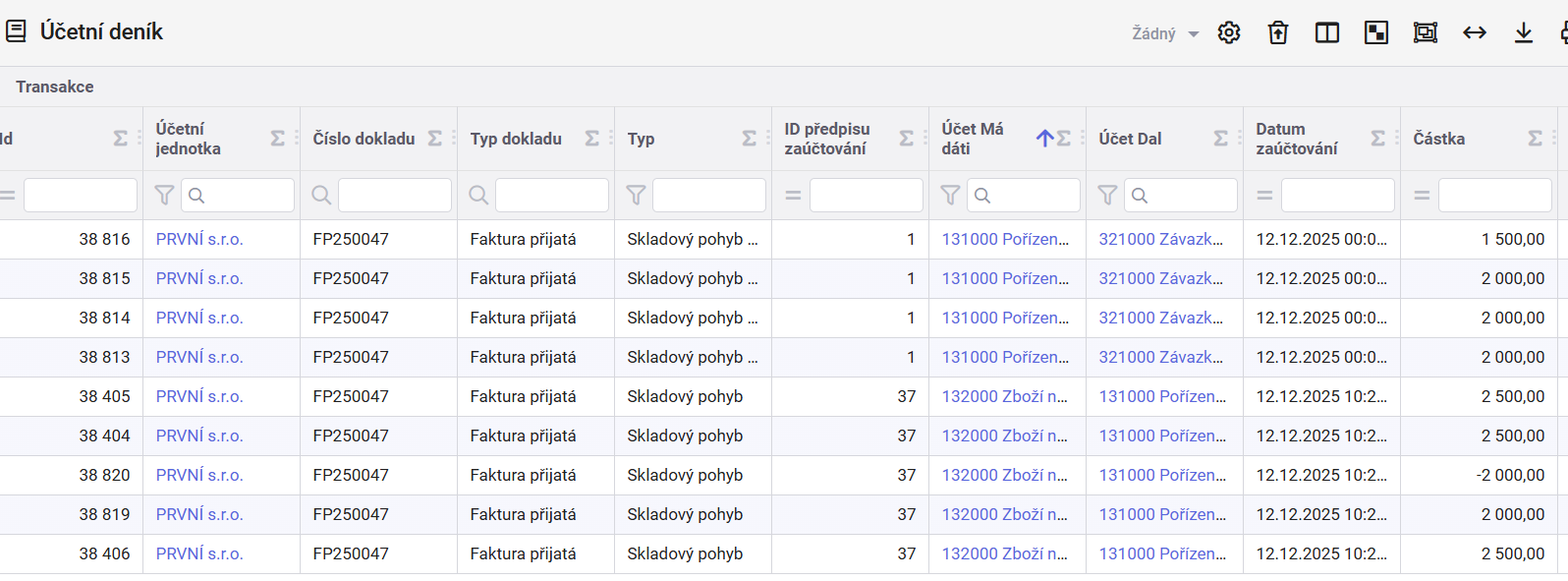

¶ Storno a zboží navíc jsou na faktuře přijaté

Účetní jednotka objednala 3 ks zboží. Skladník omylem přijal na sklad 4 ks zboží. Následně 1 ks zboží na příjemce stornoval. Na faktuře jsou 3 ks zboží spárované s příjemkou, kde jsou 3 ks. Doprava je fakturovaná ve výši 1 500 Kč. Storno 1 ks ani 1 ks navíc jsou na faktuře.

| Účtování faktury přijaté | MD | Dal | Částka Kč | Množství ks |

|---|---|---|---|---|

| Faktura přijatá - zboží | 131 | 321 | 6 000 | 3 |

| Faktura přijatá - doprava | 131 | 321 | 1 500 | 1 |

| Příjem na sklad | 132 | 131 | 9 500 | 4 |

| Storno příjemky | 132 | 131 | -2 000 | -1 |

Tento způsob je nutno použít u částečného storna příjemky.

Částečné storno příjemky znamená, že je zrušena pouze část původně naskladněného množství, nikoli celý příjem. Oprava se provádí storno pohybem, přičemž původní příjemka zůstává zachována a výsledný skladový stav odpovídá skutečně přijatému množství.