V programu Factorify lze evidovat technické zhodnocení majetku i po skončení doby jeho odepisování. Tato situace nastává tehdy, kdy je majetek plně daňově odepsán, avšak nadále zůstává ve vlastnictví společnosti a v dalších letech je na něm provedeno technické zhodnocení.

¶ Zadání technického zhodnocení

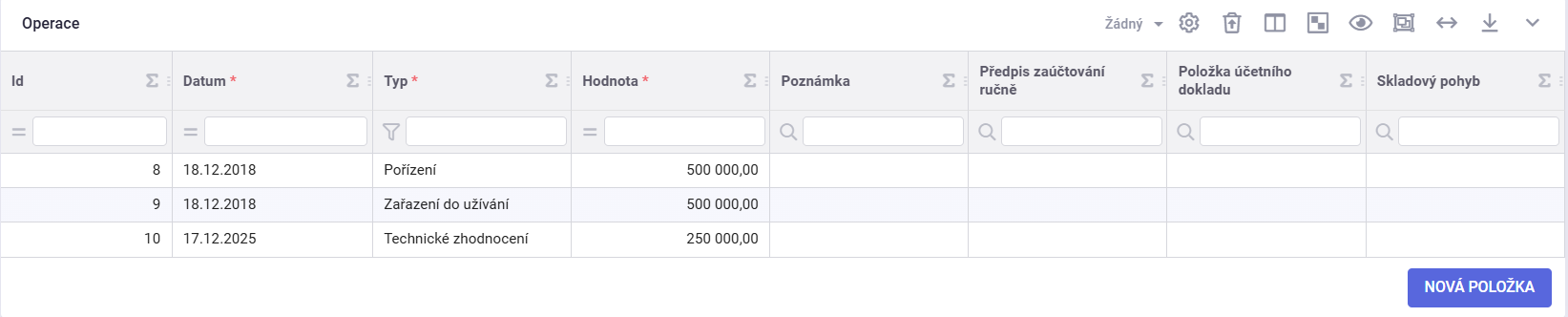

Technické zhodnocení se zadává na kartě konkrétního majetku v části Operace, kde se přidá nová položka. Při zadání se vyplňují tyto údaje:

- Datum

- Typ operace

- Hodnota technického zhodnocení (částka)

Po uložení se technické zhodnocení automaticky zohlední ve výpočtu odpisů.

¶ Daňové odpisy

Daňové odpisy technického zhodnocení po skončení doby odepisování se stanovují následujícím postupem:

-

Původní pořizovací cena majetku se navýší o hodnotu technického zhodnocení.

-

Výsledná částka se vynásobí koeficientem pro technické zhodnocení podle příslušné odpisové skupiny.

Podle výše vypočteného ročního odpisu platí:

Je-li roční odpis vyšší než hodnota technického zhodnocení, uplatní se technické zhodnocení jednorázově v jednom roce.

Je-li roční odpis nižší než hodnota technického zhodnocení, rozpočítá se technické zhodnocení do více let.

| Příklad – rozpočítání do více let | |

|---|---|

| Rok pořízení majetku: | 2018 |

| Pořizovací cena: | 500 000 Kč |

| Rok technického zhodnocení: | 2025 |

| Hodnota technického zhodnocení: | 250 000 Kč |

| Odpisová skupina: | 2 |

Výpočet:

500 000 + 250 000 = 750 000 Kč

750 000 * 0,20 = 150 000 Kč

Daňové odpisy:

| Rok | Hodnota |

|---|---|

| 2025 | 150 000 Kč |

| 2026 | 100 000 Kč |

¶ Účetní odpisy

Chování účetních odpisů závisí na nastavení typu dlouhodobého majetku.

Varianta 1 – účetní odpisy se rovnají daňovým

Pokud je u typu majetku nastaveno, že se účetní odpisy řídí daňovými odpisy, probíhají účetní odpisy shodně s daňovými a jsou rovnoměrně rozpočítány do jednotlivých měsíců daného roku.

V uvedeném příkladu činí účetní odpisy:

| Rok | Hodnota |

|---|---|

| 2025 | 150 000 Kč |

| 2026 | 100 000 Kč |

Varianta 2 – účetní odpisy se nerovnají daňovým

Pokud účetní odpisy nejsou navázány na daňové, rozpočítává se technické zhodnocení podle počtu měsíců uvedených v části Obecné.

K příkladu:

| Doba odepisování: | 60 měsíců |

| Výpočet: | 250 000/60 = 4 166,67 Kč (zaokrouhleno na 4 167 Kč měsíčně) |

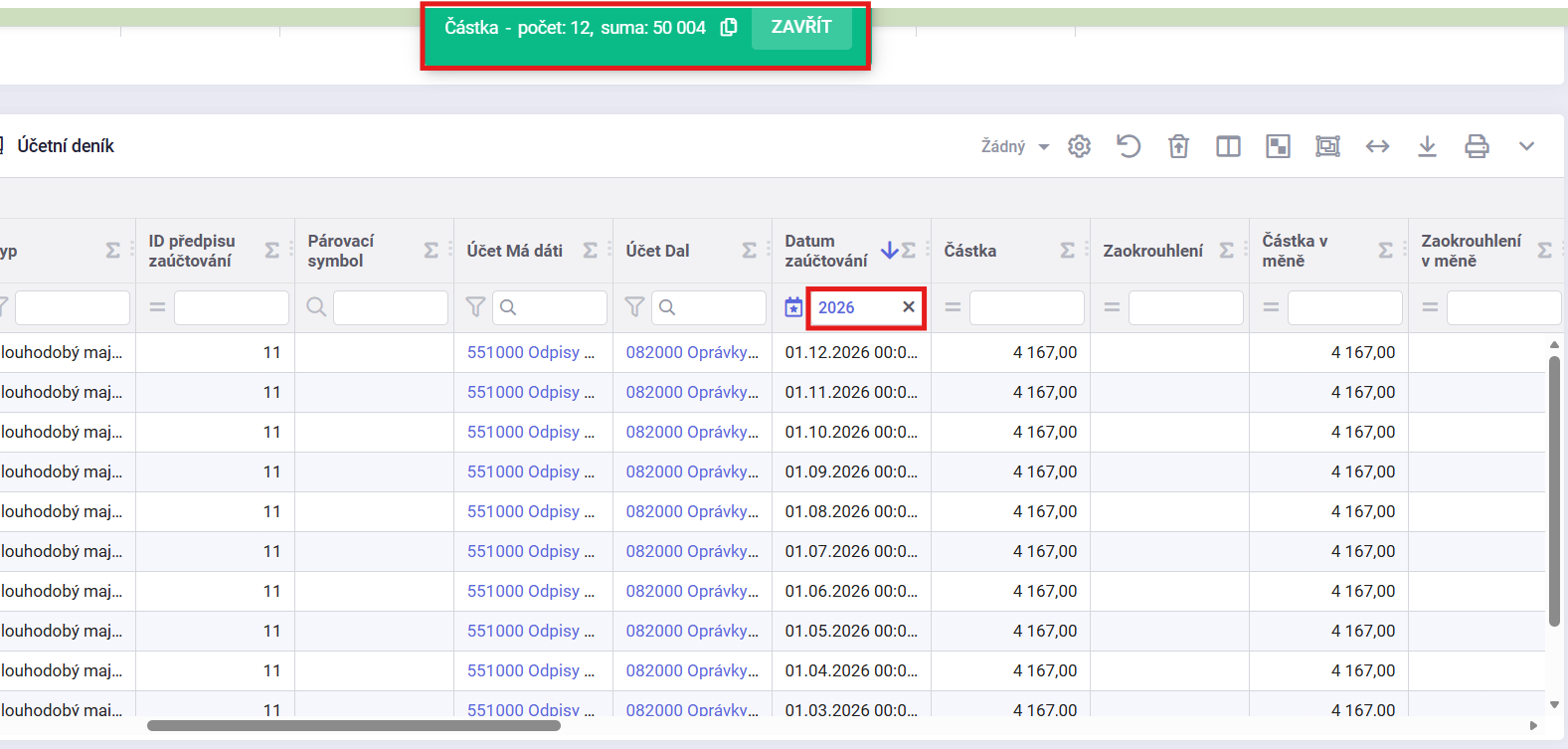

Roční účetní odpisy:

| Rok | Účetní odpis |

|---|---|

| 2025 | 25 002 Kč |

| 2026 | 50 004 Kč |

| 2027 | 50 004 Kč |

| 2028 | 50 004 Kč |

| 2029 | 50 004 Kč |

| 2030 | 24 982 Kč |

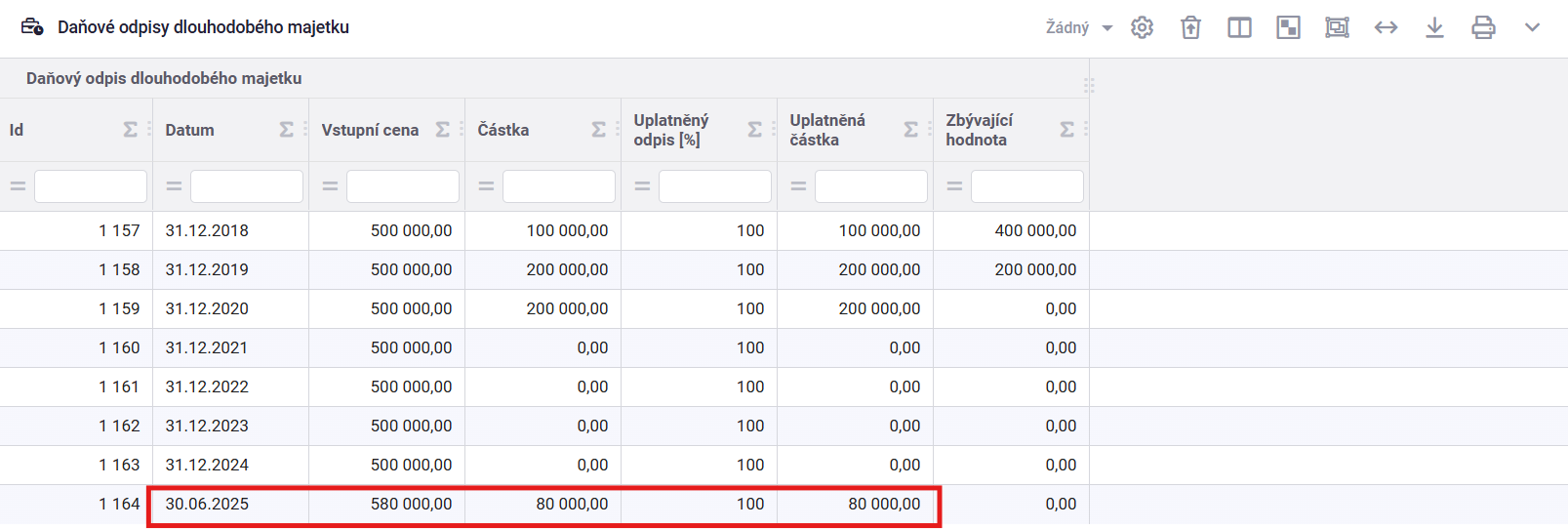

Příklad – technické zhodnocení odepsané v jednom roce

| Rok pořízení | 2018 |

| Pořizovací cena | 500 000 Kč |

| Rok technického zhodnocení | 2025 |

| Hodnota technického zhodnocení | 80 000 Kč |

| Odpisová skupina | 1 |

Výpočet:

500 000 + 80 000 = 580 000 Kč

580 000 * 0,333 = 193 140 Kč

Protože je vypočtený odpis vyšší než hodnota technického zhodnocení, uplatní se celé TZ v jednom roce.

Daňové odpisy pro rok 2025 jsou ve výši 80 000 Kč.

Účetní odpisy

Varianta 1: účetní = daňové

Pro rok 2025 = 80 000 Kč

Odpis za období 6 - 12/2025: 11 429 Kč

Varianta 2: účetní se nerovnají daňovým

Výpočet: 80 000 : 36 = 2 222,22 Kč (zaokrouhleno 2 223 Kč) – odpis na jeden měsíc

| 2025 | 15 561 Kč |

| 2026 | 26 676 Kč |

| 2027 | 26 676 Kč |

| 2028 | 11 087 Kč |

Doporučení: Před zařazením majetku a zadáním technického zhodnocení je vhodné si předem stanovit, zda mají účetní odpisy odpovídat daňovým odpisům, nebo zda se mají řídit vlastní dobou odepisování. Zvolené nastavení má zásadní vliv na rozložení nákladů v jednotlivých účetních obdobích.