Cesta: Nastavení Účetnictví Účetní jednotky

Do Factorify lze zavést jednu nebo více účetních jednotek (různá IČO), které jsou v rámci systému silně odděleny. Nastavení účetních jednotek je potřeba provést zvlášť pro každou účetní jednotku (až na výjimky nastavení společného pro všechny účetní jednotky - viz dále).

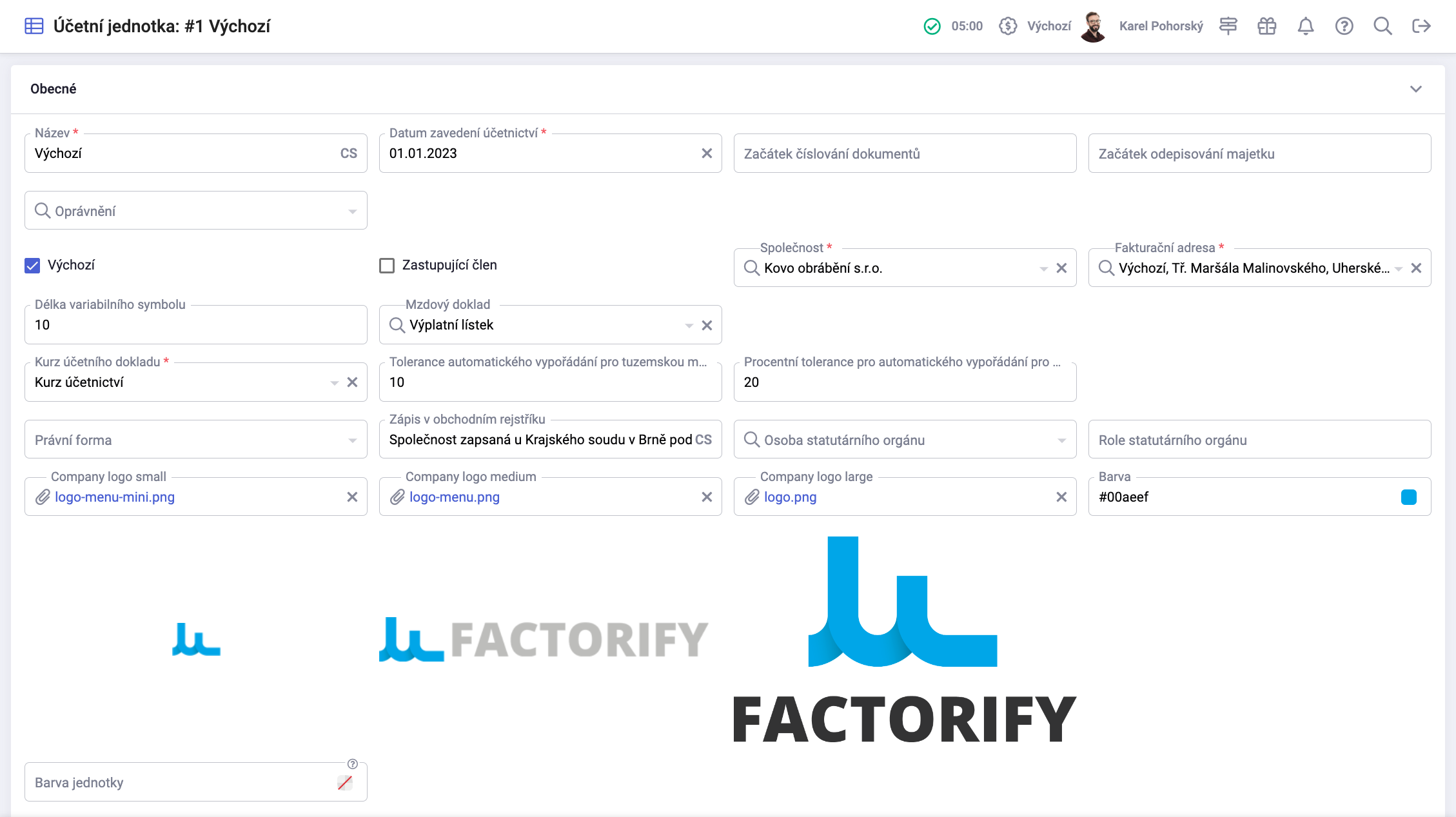

¶ Obecné

-

Datum zavedení účetnictví - datum shodné s prvním dnem účetního období, od kterého začínáte účtovat ve Factorify.

-

Začátek číslování dokumentů - od zadaného data se účetní doklady číslují automaticky podle nastavených číselných řad, které jsou definovány u jednotlivých typů účetních dokladů a jejich nastavených formátů číslování. Do tohoto data (tj. před zadaným datem) je pole „Číslo dokladu“ stále editovatelné a uživatel jej může zadat ručně.

Například:

Datum zavedení účetnictví ve Factorify bylo dne 1.1.2025. Začátek číslování dokumentů je nastaveno od 1.3.2025. Účtování v systému bude možné již od 1. ledna 2025. V období od 1. 1. 2025 do 28. 2. 2025 bude nutné vyplňovat čísla účetních dokladů ručně, protože automatické generování číselných řad se spustí až k 1. březnu.

-

Začátek odepisování majetku - toto pole slouží zejména v případech, kdy účetní jednotka nějakou dobu účtuje v systému Factorify (například rok či dva) a následně se rozhodne zaevidovat do systému i majetek, který dosud vedla v jiném systému. Díky možnosti ručního zadání čísla dokladu (před nastaveným datem automatického číslování) je možné při převodu historického majetku zachovat původní číselné řady nebo vlastní logiku číslování z předchozí evidence.

-

Výchozí - tlačítko se používá v řadě metod v situacích, kdy je potřeba určit, jakou účetní jednotku (AU) má systém použít, ale žádná konkrétní není aktuálně uložena (např. v databázi nebo v localStorage).

Typický příklad použití: - uživatel má právo na více AU (nebo na všechny), - do systému vstupuje poprvé (nebo po vymazání lokálních dat), - v systému zatím nemá uloženou žádnou preferovanou AU.

V takovém případě systém automaticky použije tzv. výchozí AU – tedy první dostupnou nebo přednastavenou AU, kterou má uživatel právo zobrazit nebo používat.

-

Zastupující člen - toto označení slouží k identifikaci účetní jednotky (AU), která v systému vystupuje jako hlavní člen Skupinové DPH a podává souhrnné daňové přiznání za celou skupinu.

-

Varování o nesouladu měn na účetních dokladech - pokud chcete předejít chybám při výběru nesprávné kombinace banky a měny (např. FIO EUR a měna CZK), můžete si aktivovat upozornění, které uživatele na tento nesoulad upozorní.

-

Varování o neuplatněných dokladech protistrany - pokud je na účetním dokladu zaškrtnutý checkbox pro kontrolu neuplatněných dokladů protistrany, zobrazí se při uložení dokladu varovná hláška:

Pro danou společnost existují neuplatněné doklady:

Pokud si uživatel tuto hlášku nepřeje zobrazovat, je potřeba checkbox odškrtnout.

-

Mzdový doklad - výběr typu dokladu pro odesílání výplatních pásek zaměstnancům.

-

Tolerance automatického vypořádání v tuzemské (referenční) měně = zadejte absolutní hodnotu. Pokud zadáte nenulovou částku, umožníte systému automaticky zpracovat přeplatky nebo nedoplatky. Zadaná částka představuje nejvyšší absolutní vyjádření rozdílu mezi mezi částkou platby a částkou vypořádávaného dokladu, která může být při automatickém vypořádání zaúčtována výsledkově, a zároveň hrazený doklad bude zcela vypořádán (např. zadáte 1 - pak v případě, že vaší refenční měnou je CZK, tak při automatické úhradě dokladu 99,90 Kč platbou ve výši 100 Kč se doklad vypořádá celý a rozdíl 0,10 Kč se zaúčtuje dle předpisu výsledkově).

-

Procentní tolerance automatického vypořádání zahraniční měny - jedná se o možnost automatizovat práci s přeplatky nebo nedoplatky v jiné než referenční měně. V tomto poli zadejte procentuální vyjádření tolerované odchylky (bez znaku %).

-

Kurz zaúčtování účetních dokladů - je možné účtovat kurzem dokladu nebo účetním kurzem. Varianta Účetní kurz znamená, že na účetním dokladu máte možnost použít jiný kurz pro výpočet DPH (pole Směnný kurz) a pro vlastní zaúčtování do hlavní knihy (pole Kurz zaúčtování), zejména u přijatých tuzemských faktur v cizí měně. Při zvolení možnosti účtovat kurzem dokladu je na účetních dokladech k dispozici pouze jedno pole s kurzem měny, a to pole Směnný kurz. Systém automaticky načítá kurzy z kurzového lístku (viz Měny v Globálním nastavení), a to k datu účetního případu.

Princip automatického načítání kurzů:

- Pokud je přijatá faktura od tuzemského dodavatele vystavena v cizí měně, použitý kurz se automaticky nemění.

- Pokud je přijatá faktura od zahraničního dodavatele v cizí měně, kurz se automaticky aktualizuje.

Systém je nastaven tak, že při zadání faktury je čas vždy 00:00, a proto se použije kurz platný k předchozímu dni.

-

Právní forma - vyberte z nabídky

-

Osoba statutárního orgánu - vyberte ze seznamu zaměstnanců

-

Role statutárního orgánu - vepište Statutární orgán

¶ Pojištění odpovědnosti zaměstnavatele

Tento oddíl slouží k nastavení správného fungování čtvrtletního výpočtu pojištění odpovědnosti zaměstnavatele.

Sazba % - vyplní se příslušná sazba pojistného podle převažující činnosti vykonávané zaměstnavatelem. Přehled výše sazeb obsahuje Příloha č. 2 k vyhlášce č. 125/1993 Sb.

Číslo účtu a kód banky- vyplní se zde číslo účtu pojišťovny. Vyhláška č. 125/1993 Sb. §12 ods. 5 uvádí, že zákonné pojištění odpovědnosti zaměstnavatele lze platit:

a) České pojišťovně, a.s nebo

b) Kooperativě pojišťovně, a.s.

Variabilní symbol - jako variabilní symbol se použije identifikační číslo zaměstnavatele nebo jiné označení, které je nahrazuje.

Vyhláška ministerstva financí, kterou se stanoví podmínky a sazby zákonného pojištění odpovědnosti organizace za škodu při pracovním úrazu nebo nemoci z povolání:

Vyhláška č. 125/1993 Sb.

Pojištění odpovědnosti zaměstnavatele

¶ Finanční výkazy

Zde si účetní jednotka nastaví, jaký typ účetní rozvahy se bude generovat.

- Mikro - skládá se z částí, které odpovídají základní struktuře rozvahy, ale jsou značně zjednodušené. Zkrácená rozvaha pro mikro účetní jednotky je upravena tak, aby byla co nejjednodušší a přehledná, přičemž se neuvádějí některé podrobné položky, které jsou běžné v úplné rozvaze. Tento formát odpovídá požadavkům české účetní legislativy dle vyhlášky č. 500/2002 Sb. ve znění pozdějších předpisů.

| Označení | Aktiva | Označení | Pasiva |

|---|---|---|---|

| AKTIVA CELKEM | PASIVA CELKEM | ||

| A. | Pohledávky za upsaný základní kapitál | A. | Vlastní kapitál |

| B. | Stálá aktiva | B.+C. | Cizí zdroje |

| C. | Oběžná aktiva | B. | Rezervy |

| D. | Časové rozlišení aktiv | C. | Závazky |

| D. | Časové rozlišení pasiv |

- Zkrácená - zkrácená rozvaha je určená pro malé účetní jednotky, která je podrobnější než u mikro účetních jednotek, ale stále zjednodušená oproti úplné rozvaze používané velkými a středními účetními jednotkami.

| Označení | Aktiva | Označení | Pasiva |

|---|---|---|---|

| AKTIVA CELKEM | PASIVA CELKEM | ||

| A. | Pohledávky za upsaný základní kapitál | A. | Vlastní kapitál |

| B. | Stálá aktiva | A.I. | Základní kapitál |

| B.I. | Dlouhodobý nehmotný majetek | A.II. | Ážio a kapitálové fondy |

| B.II. | Dlouhodobý hmotný majetek | A.III. | Fondy ze zisku |

| B.III. | Dlouhodobý finanční majetek | A.IV. | Výsledek hospodaření minulých let (+/-) |

| C. | Oběžná aktiva | A.V. | Výsledek hospodaření běžného účetního období (+/-) |

| C.I. | Zásoby | A. VI. | Rozhodnuto o zálohové výplatě podílu na zisku (-) |

| C.II. | Pohledávky | B.+ C. | Cizí zdroje |

| C.II.1 | Dlouhodobé pohledávky | B. | Rezervy |

| C.II.2 | Krátkodobé pohledávky | C. | Závazky |

| C.II.3 | Časové rozlišení aktiv | C.I. | Dlouhodobé závazky |

| C.III. | Krátkodobý finanční majetek | C.II. | Krátkodobé závazky |

| C.IV. | Peněžní prostředky | C.III. | Časové rozlišení pasiv |

| D. | Časové rozlišení | D. | Časové rozlišení pasiv |

- Úplná - používá se pro střední a velké účetní jednotky a obsahuje nejpodrobnější členění všech aktiv a pasiv. Tato forma rozvahy odpovídá plné účetní legislativě podle vyhlášky č. 500/2002 Sb. a zákona o účetnictví č. 563/1991 Sb. v platném znění.

¶ Uzávěrka účetního období

V části Uzávěrka účetního období se nastavují závěrkové účty a účty pro zaúčtování kurzových rozdílů.

Kurzové rozdíly – dvě možnosti nastavení:

1) Obecné nastavení

Pokud není specificky nastaveno v uzávěrce, systém použije účty kurzových rozdílů z Předpisů zaúčtování účetních dokladů (obecné).

2) Specifické nastavení v uzávěrce

Pokud v záložce Uzávěrka účetního období nastavíte vlastní účty kurzových rozdílů, budou tyto účty použity při závěrkových operacích – konkrétně pro bankovní účty, pokladny a nevypořádané účetní doklady.

¶ Sazba daně z přidané hodnoty

Členění DPH po položkách - výchozí nastavení je takové, že na účetní doklad se automaticky aplikuje jedno členění DPH, a to podle počtu položek (rozhodují položky, kterých je na dokladu více) a/nebo podle hodnoty skupin položek (pokud je položek stejně, pak rozhoduje hodnota skupiny položek). Pokud chcete, aby systém aplikoval členění automaticky i na položky dokladu (v případě, že na dokladu jsou položky s různým režimem DPH), checkbox zaškrtněte.

Přijatá tuzemská faktura se 4 položkami:

2 položky faktury jsou s klasickým tuzemským plněním = základ daně v součtu za tyto položky činí 65 000 Kč,

2 položky faktury jsou s přenesenou daňovou povinností = základ daně v součtu za tyto dvě položky činí 115 000 Kč.

V případě výchozího nastavení (není zaškrtnuto Členění DPH po položkách) bude celému dokladu aplikováno členění s přenesenou daňovou povinností.

V případě nastaveného aktivního členění DPH po položkách bude také dokladu jako hlavní členění aplikována přenesená povinnost, zároveň položkám s jiným režimem bude automaticky aplikováno toto jiné členěné (v našem případě přijaté tuzemské plnění). V obou případech nastavení platí, že pokud na dokladu zvolíte manuální členění, můžete ručně vybrat členění jak na dokladu, tak na položkách.

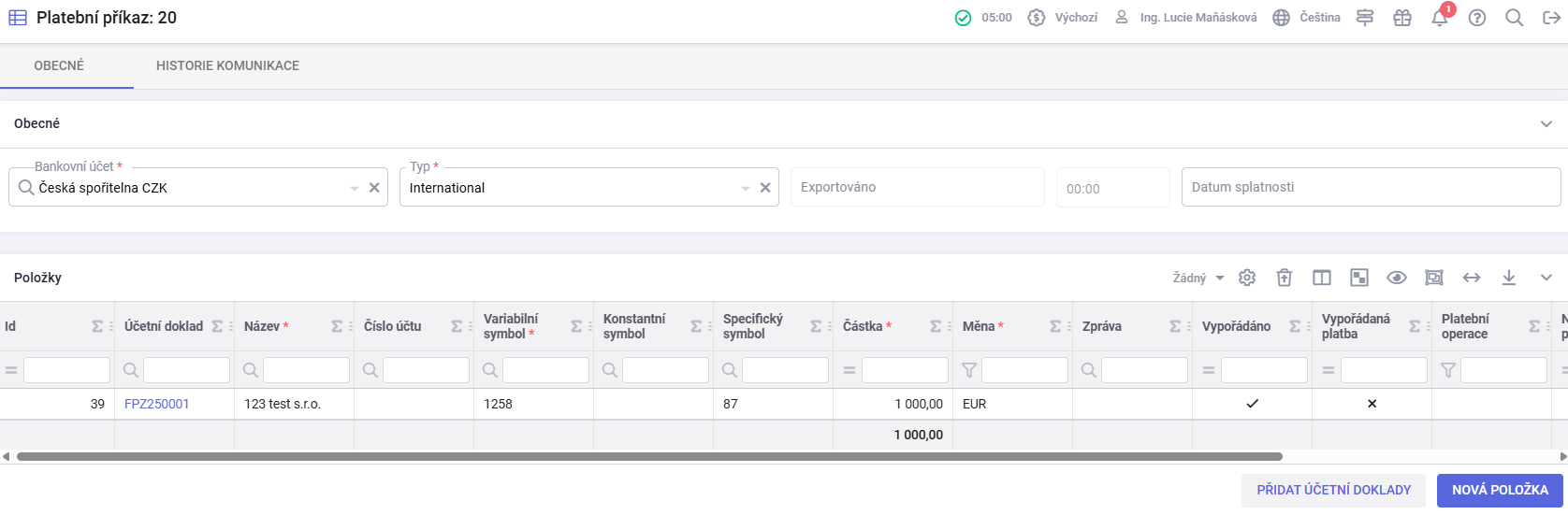

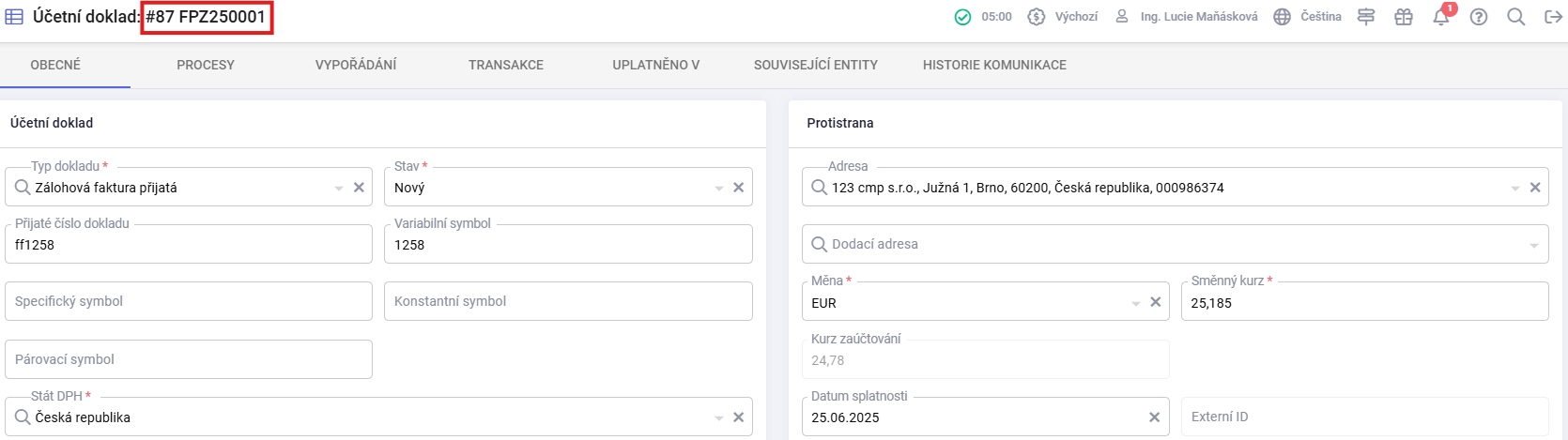

¶ Platební příkazy

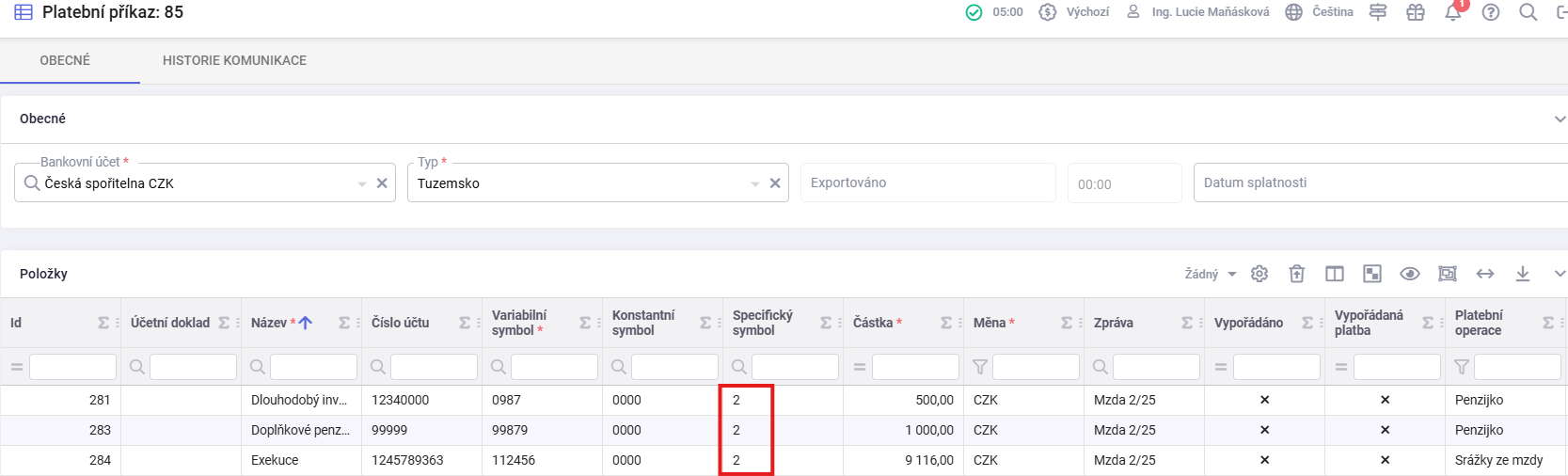

Zaškrtnutý checkbox umožňuje automaticky vložit do položky vytvářeného příkazu k úhradě ID entity, která je v položce příkazu. To znamená, že pokud například vložíte účetní doklad s ID 85, systém automaticky vyplní 85 do specifického symbolu (SS). Toto pravidlo platí i pro entitu mezd.

Příklad:

Účetní doklad FPZ250001 je v platebním příkazu uveden se specifickým symbolem 87, kde číslo 87 představuje ID daného dokladu.

U mezd se specifický symbol používá pro označení daného měsíce.

Například:

- výplata únorových mezd má SS = 2,

- výplata březnových mezd má SS = 3,

...

Pokud není checkbox zaškrtnutý, specifický symbol se nepropíše automaticky. Bude použit pouze tehdy, pokud je uveden přímo na účetním dokladu.

¶ Úřady

Nastavení úřadu práce je důležité pro hlášení podílu zaměstnávání osob se zdravotním postižením.

Toto políčko souvisí s agendou Nastavení - nastavení plnění podílu zaměstnávání zdravotně postižených.

¶ Intrastat

Oddíl Intrastat nastavuje mezní hodnotu malé zásilky dle aktuální legislativy. Označení malé zásilky je pod kódem 99500000, který se vyplní do políčka Výchozí č. intrastatu pro malé zásilky. Jako výchozí typ přepravy v rámci EU bude nastavena Silniční doprava pod kódem 3.

Kód regionu je platný pouze pro vykazování Intrastatu u účetních jednotek sídlících na Slovensku.