Kontrola mezd vůči účetnictví je klíčová pro zajištění správnosti finančních výkazů a dodržení legislativních povinností. Cílem je ověřit, že všechny mzdové náklady, odvody a závazky jsou správně zaúčtovány, časově rozlišeny a odpovídají skutečně vyplaceným mzdám. Tento proces pomáhá předcházet chybám, odhalit nesrovnalosti a zajistit transparentnost hospodaření firmy.

¶ Účet 521 - Mzdové náklady

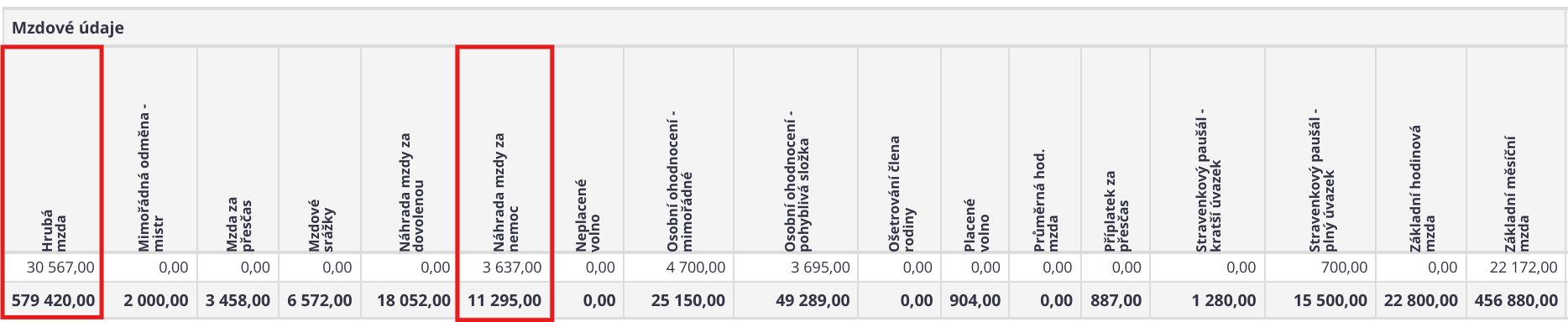

¶ Hrubá mzda

Hrubá mzda představuje celkový náklad zaměstnavatele na odměnu za práci před zdaněním a odvody zaměstnance. V účetnictví se eviduje jako mzdový náklad na straně MD účtu 521 – Mzdové náklady.

Účtování:

| Text | MD | Dal |

|---|---|---|

| Hrubá mzda | 521 | 331 |

¶ Kontrola

Kontrola správnosti zaúčtování hrubých mezd probíhá porovnáním údajů ze mzdového systému a účetnictví:

- Rekapitulace mezd v agendě Mzdy – přehled hrubých mezd za dané období

- Pohyby na účtu – kontrola zaúčtovaných částek na účtu 521 – Mzdové náklady

Cílem je ověřit, že souhrnná částka hrubých mezd odpovídá částkám zaúčtovaným v účetnictví.

| Rekapitulace mezd - agenda Mzdy | |

|---|---|

| Hrubá mzda za červen | 579 420 Kč |

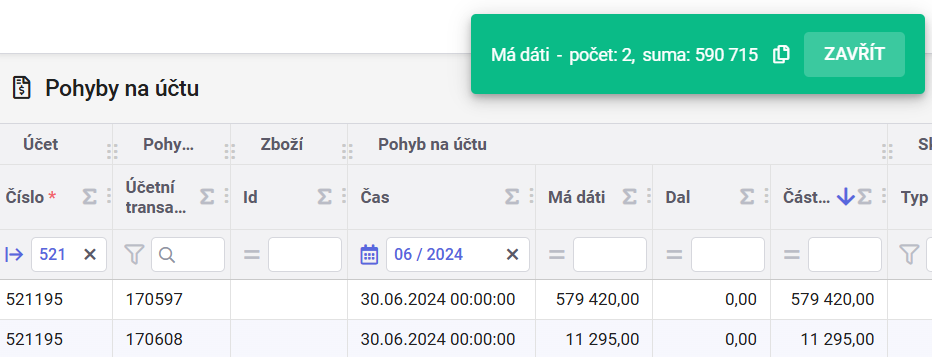

| Pohyby na účtu - filtr účet 521 | |

|---|---|

| Čas | Červen 2024 |

| Účet 521 | 579 420 Kč |

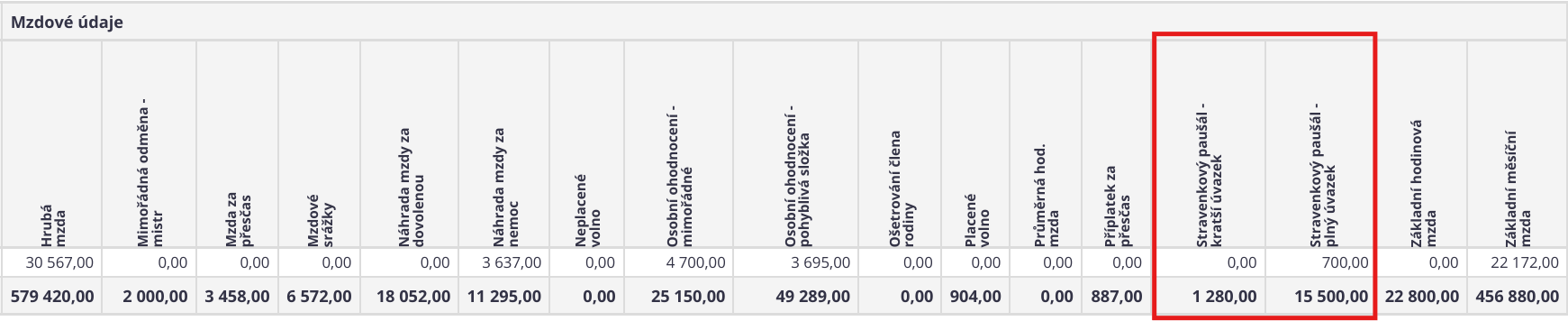

¶ Náhrada mzdy za nemoc

Náhrada mzdy za nemoc za 1.–14. den pracovní neschopnosti je nákladovou položkou zaměstnavatele a účtuje se jako mzdový náklad, byť nejde o odpracovanou mzdu.

- není součástí hrubé mzdy

- je součástí čisté mzdy

- neprovádí se z ní srážky pojistného ani zálohy na daň

Účtování:

| Text | MD | Dal |

|---|---|---|

| Náhrada mzdy za nemoc | 521 | 331 |

¶ Kontrola:

| Rekapitulace mezd - agenda Mzdy | Částka Kč |

|---|---|

| Náhrada mzdy za nemoc | 11 295 |

| Pohyby na účtu - filtr účet 521 | |

|---|---|

| Čas | Červen 2024 |

| Účet 521 | 11 295 Kč |

Účtování mezd probíhá vždy k poslednímu dni měsíce. Například mzdy za červen (vytvářené v červenci) jsou zaúčtovány s datem 30.6.20xx.

¶ Účet 524 - Zákonné sociální a zdravotní pojištění

Na tento účet se účtují náklady účetní jednotky na povinné pojistné, které platí za své zaměstnance.

Jedná se o:

- zákonné sociální pojištění (zaměstnavatel – 24,8 % z hrubé mzdy)

- zákonné zdravotní pojištění (zaměstnavatel – 9 % z hrubé mzdy)

Účtování:

| Text | MD | Dal |

|---|---|---|

| Sociální pojištění zaměstnavatele | 524 | 336 |

| Zdravotní pojištění zaměstnavatele | 524 | 336 |

Účtování probíhá k poslednímu dni měsíce stejně jako mzdy.

¶ Kontrola

Při kontrole mzdových odvodů je důležité samostatně ověřit částky, které za zaměstnance odvádí zaměstnavatel. Tyto náklady jsou evidovány na zvláštním účtu.

Kontrola probíhá následovně:

Rekapitulace mezd – agenda Mzdy:

- Vyčíslení odvodů na sociální pojištění zaměstnavatele

- Vyčíslení odvodů na zdravotní pojištění zaměstnavatele

Účetnictví – pohyby na účtu 524 – Zákonné sociální náklady:

- Ověřujeme, že celková částka souhlasí s rekapitulací

Cílem kontroly je zajistit, že náklady zaměstnavatele na zákonné pojištění jsou správně zaúčtovány na účtu 524.

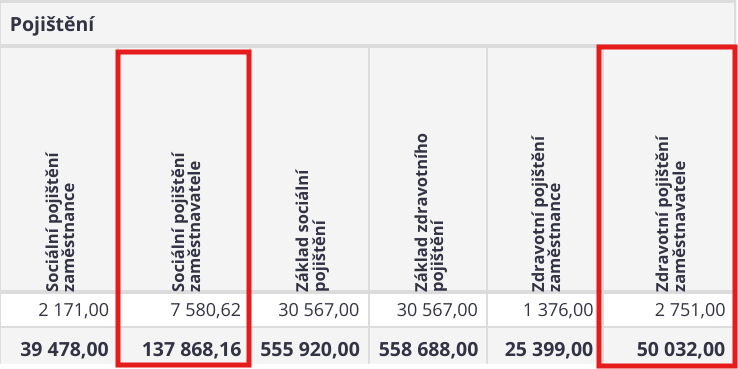

| Rekapitulace mezd - agenda Mzdy | Částka Kč |

|---|---|

| Sociální pojištění zaměstnavatele | 137 868,16 |

| Zdravotní pojištění zaměstnavatele | 50 032,00 |

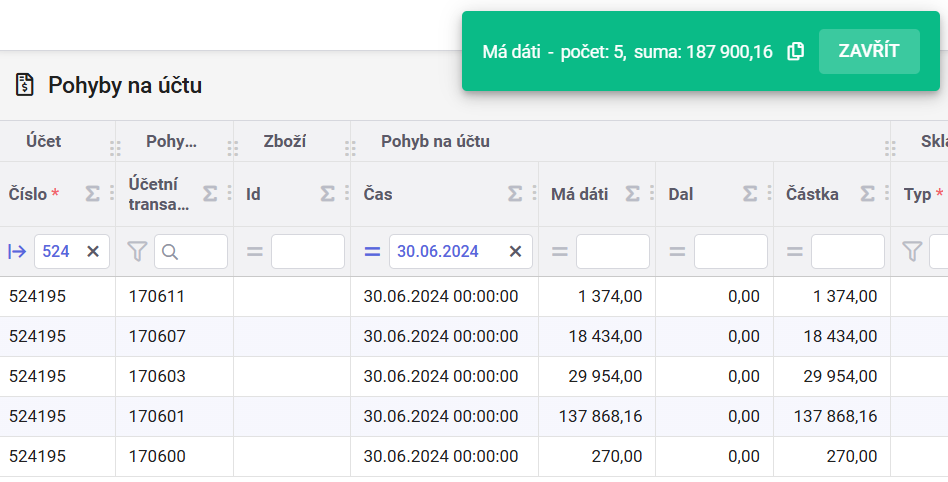

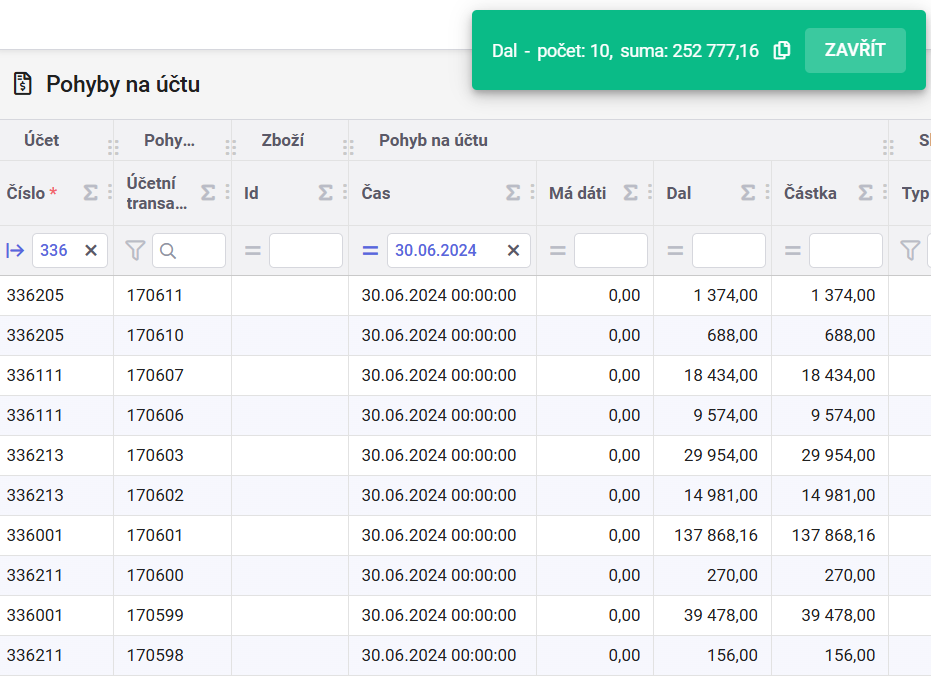

| Pohyby na účtu | Částka Kč |

|---|---|

| Sociální pojištění zaměstnavatele | 137 868,16 |

| Zdravotní pojištění zaměstnavatele - RBP | 1 374,00 |

| Zdravotní pojištění zaměstnavatele - ČPZP | 18 434,00 |

| Zdravotní pojištění zaměstnavatele - VZP | 29 954,00 |

| Zdravotní pojištění zaměstnavatele - OZP | 270,00 |

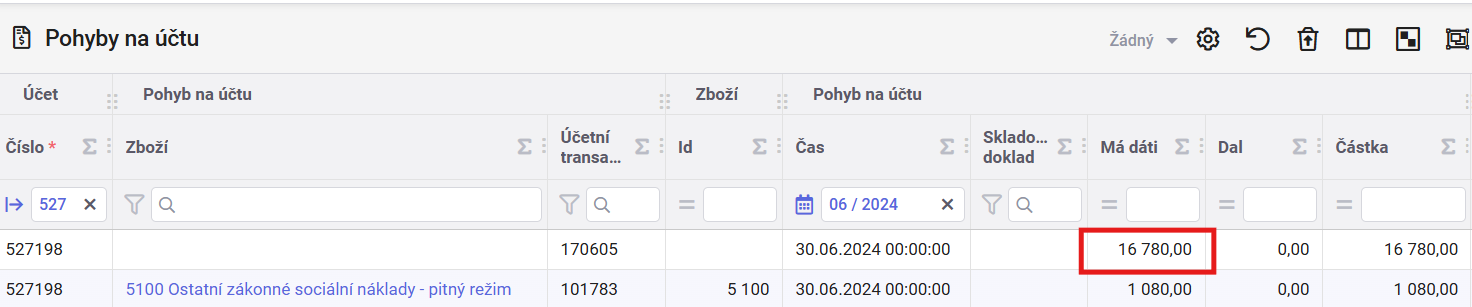

¶ Účet 527 - Zákonné sociální náklady

¶ Stravenkový paušál

Stravenkový paušál představuje peněžitý příspěvek na stravování, který mohou zaměstnavatelé poskytovat svým zaměstnancům jako alternativu ke klasickým stravenkám nebo závodnímu stravování.

Účtování:

| Pohyby na účtu | MD | Dal |

|---|---|---|

| Stravenkový paušál | 527 | 331 |

| Rekapitulace mezd - agenda Mzdy | Částka Kč |

|---|---|

| Stravenkový paušál | 16 780 Kč |

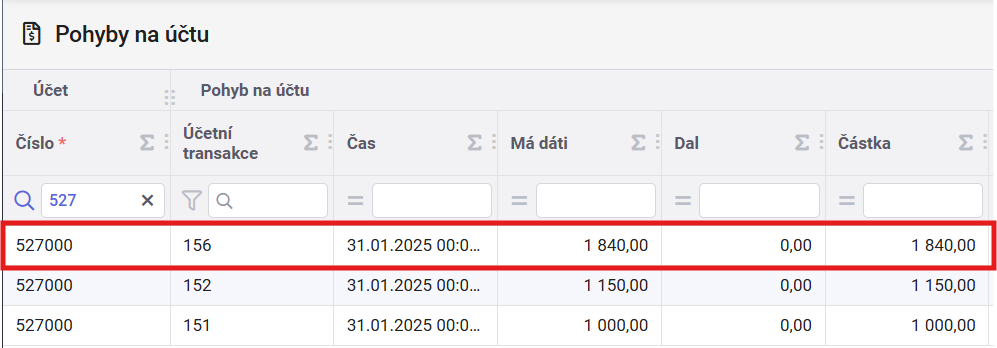

¶ Stravenky

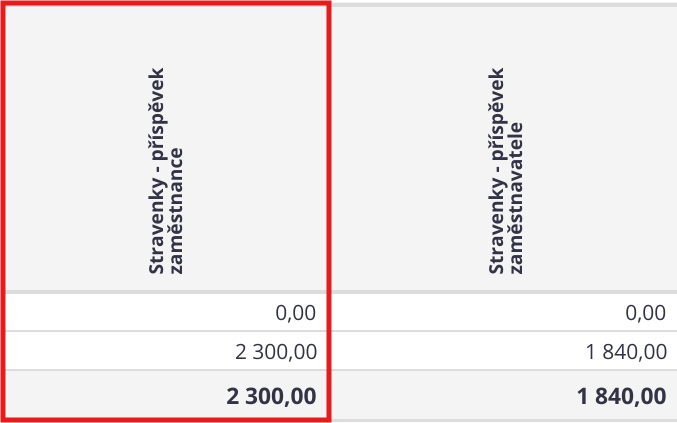

¶ Účtování příspěvku za zaměstnavatele

| Pohyby na účtu | MD | Dal |

|---|---|---|

| Stravenky - příspěvek zaměstnavatele | 527 | 213 |

| Rekapitulace mezd - agenda Mzdy | Částka Kč |

|---|---|

| Stravenky - příspěvek zaměstnavatele | 1 840 Kč |

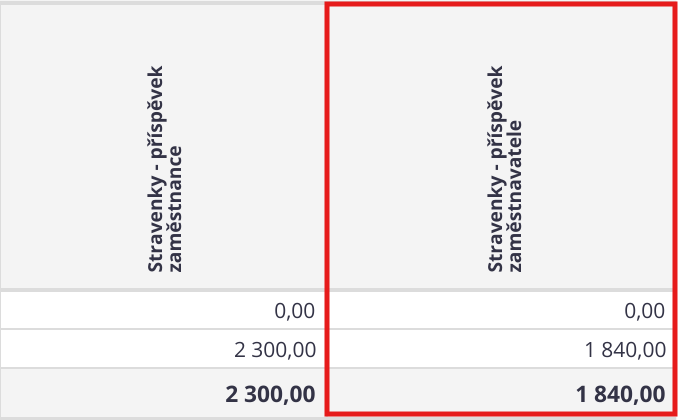

¶ Účtování příspěvku za zaměstnance

| Pohyby na účtu | MD | Dal |

|---|---|---|

| Stravenky - příspěvek zaměstnance | 331 | 335 |

| Rekapitulace mezd - agenda Mzdy | Částka Kč |

|---|---|

| Stravenky - příspěvek zaměstnance | 2 300 Kč |

¶ Účet 331 - Zaměstnanci

Částka k výplatě uvedená v rekapitulaci mezd představuje čistou mzdu upravenou o další mzdové složky, kterou zaměstnavatel skutečně vyplácí zaměstnanci.

Vzorec výpočtu Částky k výplatě:

Hrubá mzda– daň z příjmu fyzických osob – SP a ZP zaměstnance + náhrada mzdy za nemoc + stravenkový paušál - srážka za stravenky - ostatní mzdové srážky.

Tato částka je zaúčtována jako závazek vůči zaměstnanci na účtu 331 – Zaměstnanci

Při výplatě mzdy dochází ke snížení zůstatku bankovního účtu a zároveň k uhrazení závazku na účtu 331

Cílem kontroly je ověřit, že souhrnná částka uvedená jako částka k výplatě v rekapitulaci mzdy odpovídá skutečným pohybům na bankovním účtu a zaúčtování na účtu 331.

| Text | MD | Dal | Částka Kč |

|---|---|---|---|

| Hrubá mzda | 521 | 331 |

579 420 |

| Náhrada mzdy za nemoc | 521 | 331 |

11 295 |

| Stravenkový paušál | 527 | 331 |

16 780 |

| Záloha na daň | 331 |

342 | 14 368 |

| Srážková daň | 331 |

342 | 1 185 |

| Sociální pojištění zaměstnavatele | 524 | 336 | 137 868,16 |

| Sociální pojištění zaměstnance | 331 |

336 | 39 478 |

| Zdravotní pojištění zaměstnavatele | 524 | 336 | 50 032 |

| Zdravotní pojištění zaměstnance | 331 |

336 | 25 399 |

| Mzdové srážky (exekuce) | 331 |

379 | 6 572 |

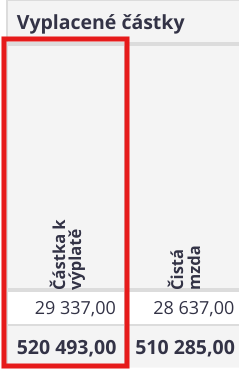

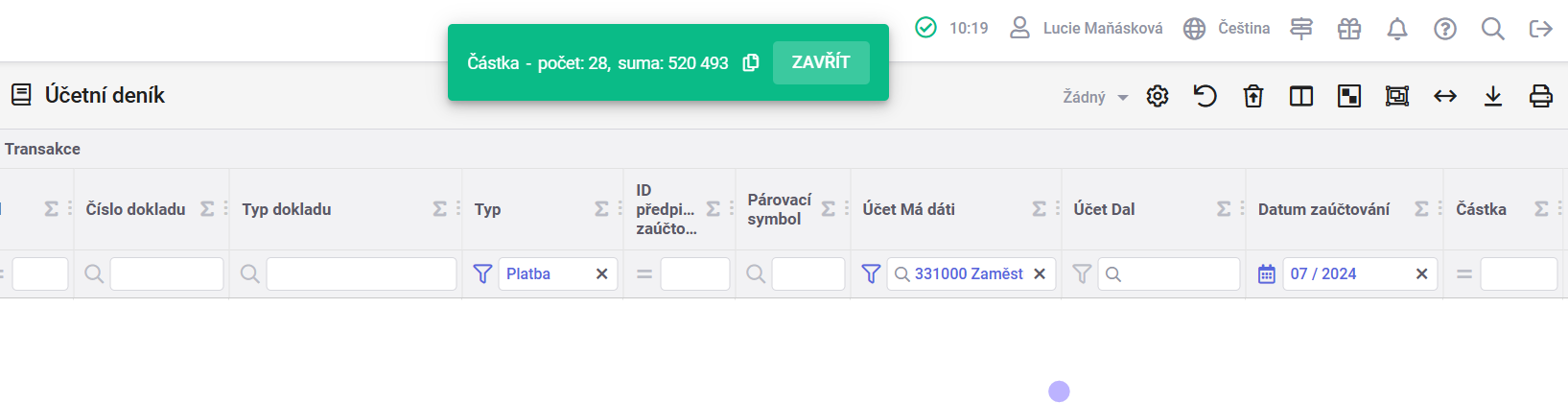

Částka k výplatě - Součet strany MD účtu 331 - součet strany Dal účtu 331

(579 420 + 11 295 + 16 780) - (14 368 + 1 185 + 39 478 + 25 399 + 6 572) = 520 493 Kč

Výplata mzdy následující měsíc:

| Účetní deník | |

|---|---|

| Typ | Platba |

| Účet Má dáti | 331 |

| Datum zaúčtování | Následující měsíc po zaúčtování mezd |

¶ Účet 336 - Zúčtování s institucemi sociál. zabezpečení a zdravot. pojištění

Na účtu 336 se zachycují všechny pohyby co se týče sociálního a zdravotního pojištění. Pro lepší kontrolu obsahuje mzdová rekapitulace podrobný výčet všech částek vstupujících do účetnictví. Částky jsou rozděleny a zaúčtovány podle jednotlivých zdravotních pojišťoven.

Účtování:

| Text | MD | Dal |

|---|---|---|

| Sociální pojištění zaměstnance | 331 | 336 |

| Zdravotní pojištění zaměstnance | 331 | 336 |

Účtování probíhá k poslednímu dni měsíce stejně jako mzdy.

Pohyby na účtu účet 336 – Zúčtování s institucemi sociálního zabezpečení a zdravotního pojištění zachycuje všechny pohyby týkající se zákonných odvodů.

Mzdová rekapitulace:

- Obsahuje podrobný výčet všech částek, které vstupují do účetnictví

- Částky jsou rozčleněny podle typů pojištění i jednotlivých pojišťoven (např. VZP, OZP, ČPZP atd.)

Účtování je opět k poslednímu dni měsíce – stejně jako mzdy.

Cílem kontroly je porovnat hodnoty z rekapitulace s pohyby na účtu 336 a ověřit správnost zaúčtování i rozlišení dle pojišťoven.

POZOR! Na účtu 336 jsou zaúčtovány jak odvody za zaměstnavatele, tak i odvody za zaměstnance.

¶ Kontrola

Kontrola probíhá následovně:

Rekapitulace mezd – agenda Mzdy:

- Vyčíslení odvodů na sociální pojištění zaměstnance

- Vyčíslení odvodů na zdravotní pojištění zaměstnance

Účetnictví – pohyby na účtu 336 – Zúčtování s institucemi sociál. zabezpečení a zdravot. pojištění:

- Ověřujeme, že celková částka souhlasí s rekapitulací

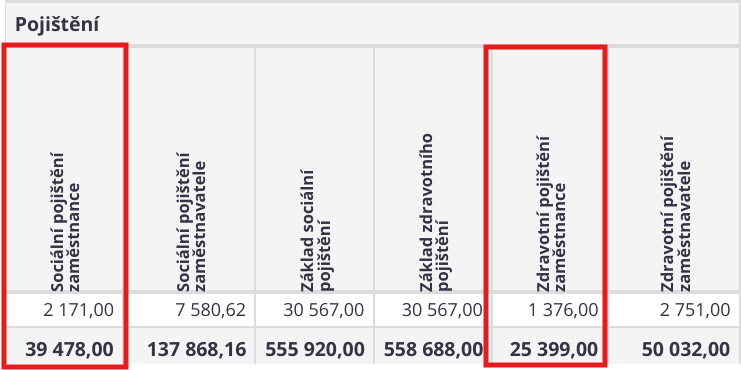

| Rekapitulace mezd - agenda Mzdy | Částka Kč |

|---|---|

| Sociální pojištění zaměstnance | 39 478,00 |

| Zdravotní pojištění zaměstnance | 25 399,00 |

| Sociální pojištění zaměstnavatele | Sociální pojištění zaměstnance | Částka Kč | |

|---|---|---|---|

| Sociální pojištění | 137 868,16 Kč | Sociální pojištění | 39 478,00 |

| Zdravotní pojištění zaměstnavatele | Zdravotní pojištění zaměstnance | Částka Kč | |

|---|---|---|---|

| Zdravotní pojištění - RBP | 1 374,00 Kč | Zdravotní pojištění - RBP | 688,00 |

| Zdravotní pojištění - ČPZP | 18 434,00 Kč | Zdravotní pojištění - ČPZP | 9 574,00 |

| Zdravotní pojištění - VZP | 29 954,00 Kč | Zdravotní pojištění - VZP | 14 981,00 |

| Zdravotní pojištění - OZP | 270,00 Kč | Zdravotní pojištění - OZP | 156,00 |

¶ Účet 342 - Ostatní přímé daně

Na stranu MD účtu 342 se účtují:

- úhrady záloh na daň z příjmů

- úhrady nedoplatků daně

- nároky na vratku daně

- úhrady pokut a penále

Všechny tyto operace se týkají daně z příjmů, kterou účetní jednotka odvádí jako plátce daně za poplatníky (tedy za daň vybranou nebo sraženou od poplatníků).

Na stranu D účtu 342 se účtují:

- závazky (dluhy) ze záloh na daň

- sražená daň

- vrácení přeplatků na dani z příjmů

- doměrky daně

- předpisy pokut a penále

Opět se jedná o operace spojené s daní z příjmů, kdy účetní jednotka vystupuje jako plátce daně.

¶ Zálohová daň

Daň z příjmu fyzických osob se u zaměstnanců počítá ze zdanitelné mzdy a odvádí ji zaměstnavatel formou srážky ze mzdy.

Sazba daně:

- 15 % z hrubé mzdy snížené o sociální a zdravotní pojištění (základ daně)

- 23 % pro částky přesahující limit (progresivní zdanění – tzv. solidární daň)

Ve mzdové rekapitulaci je zobrazena celková částka daně z příjmu včetně uplatněných daňových bonusů. V účetnictví je celková částka evidována na účtu 342 – Ostatní přímé daně jako závazek nebo pohledávka vůči správci daně.

Účtování:

| Text | MD | Dal |

|---|---|---|

| Záloha na daň | 331 | 342 |

| Daňový bonus | -331 | -342 |

Účtuje se vždy agregovaně (záloha mínus bonus) podle platební operace (dané na typu smlouvy), tzn. že o daňovém bonusu systém Factorify neúčtuje - je již součástí výsledné daně na účtu 342.

¶ Kontrola

Kontrola správnosti daně z příjmu probíhá porovnáním údajů ze mzdového systému a účetnictví:

- Rekapitulace mezd v agendě Mzdy – přehled sražené daně a uplatněných slev/bonusů za dané období

- Pohyby na účtu 342 – kontrola zaúčtovaných částek k odvodu finančnímu úřadu

Cílem je ověřit, že celková výše sražené daně (včetně bonusů) odpovídá částkám zaúčtovaným v účetnictví a že tyto částky byly správně zaúčtovány a připraveny k odvodu nebo k nároku na kompenzaci.

Postup kontroly:

- V rekapitulaci mezd zkontrolujeme celkovou výši sražené daně a bonusů za daný měsíc

- V účetnictví si otevřeme pohyby na účtu 342 – Ostatní přímé daně

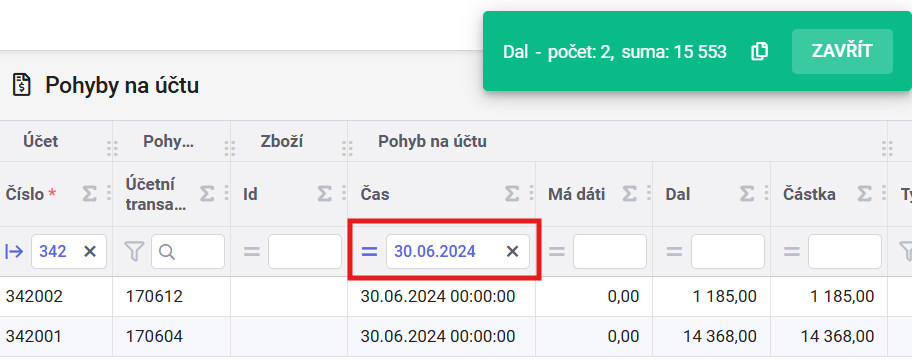

Pozor: Na účtu 342 mohou být již zaznamenány úhrady odvodů za předchozí období, proto je nutné filtrovat pouze záznamy, které souvisí s aktuálním účtováním mezd, aby nedošlo k nesprávnému porovnání. Filtrujeme pouze zápisy k datu zaúčtování mezd – tj. k poslednímu dni měsíce.

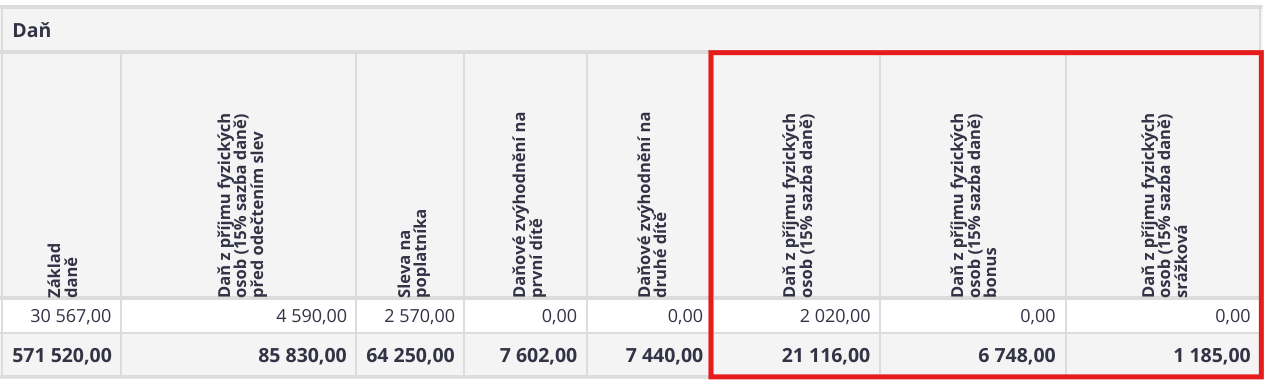

Záloha na daň z příjmu fyzických osob za měsíc červen je 14 368 Kč (daň 21 116 Kč – bonus 6 748 Kč). Srážková daň je dle mzdové rekapitulace ve výši 1 185 Kč.

¶ Srážková daň

Srážková daň se nejčastěji používá ke zdanění menších příjmů, typicky z:

- dohod o provedení práce (DPP)

- dohod o pracovní činnosti (DPČ)

- dividend

- autorských honorářů

- odměn členů volební komise aj.

Sazba srážkové daně činí 15 % (pokud zákon nestanoví jinak) a odvádí ji vždy ten, kdo příjem vyplácí (např. zaměstnavatel). Zaměstnanec již dostane zdaněnou částku.

Účtování pro srážkovou daň je stejné jako u zálohové daně. Pro lepší orientaci pro srážkovou daň uvádí jiná analytika.

Účtování:

| Text | MD | Dal |

|---|---|---|

| Srážková daň | 331 | 342 |

¶ Příklad

Máme 2 typy smluv:

- typ smlouvy Hlavní pracovní poměr (HPP) má operaci Mzda

- typ smlouvy DPP má operaci Mzda-DPP (protože je chceme účtovat na jinou analytiku)

Mzdy za smlouvy HPP:

| Text | Částka Kč | MD | Dal |

|---|---|---|---|

| Záloha na daň | 5 000 | ||

| Bonus | 5 500 | ||

| Výsledná záloha na daň | - 500 | 331 | 342001 |

Mzdy za smlouvy DPP:

| Text | Částka Kč | MD | Dal |

|---|---|---|---|

| Srážková daň | 1 100 | 331 | 342002 |

¶ Roční zúčtování daně

Roční zúčtování daně představuje souhrnný přehled o vyplacených mzdách, zaplacených zálohách na daň z příjmů a odvodů na sociální a zdravotní pojištění zaměstnance za celý kalendářní rok.

Účtování:

| Text | MD | Dal |

|---|---|---|

| Roční zúčtování - přeplatek na dani | 342 | 331 |

| Roční zúčtování - doplatek na daňovém bonusu | 342 | 331 |

¶ Soubor ke stažení

Poslední revize souboru: 28.5.2025