Vedlejší náklady pořízení jsou náklady, které vznikají v souvislosti s pořízením majetku či zásob nad rámec samotné pořizovací ceny. Nejsou to hlavní náklady, ale další výdaje nutné k tomu, aby mohl být majetek uveden do stavu, ve kterém je připraven k použití.

Podle zákona o účetnictví mohou být vedlejšími pořizovacími náklady obecně veškeré náklady, které souvisejí s pořízením majetku. Tuto oblast dále rozpracovávají prováděcí předpisy – konkrétně § 47 vyhlášky č. 500/2002 Sb. (PVZÚ) pro dlouhodobý hmotný a nehmotný majetek a § 49 téhož předpisu pro zásoby. Důvodem je rozmanitost nákladů, které při pořízení majetku běžně vznikají.

Nejčastější druhy vedlejších nákladů pořízení

Kromě dopravného bývají s pořízením dlouhodobého majetku spojeny i další náklady na jeho přípravu a zabezpečení. Patří sem například:

- odměny za poradenské nebo zprostředkovatelské služby

- správní a notářské poplatky

- odborné expertizy a posudky

- patentové rešerše

- náklady na předprojektovou a projektovou přípravu

U materiálu a zboží se může jednat například o:

- doprava

- clo

- balné, poštovné

- montáž

- pojištění při přepravě

¶ Nastavení

¶ Zboží

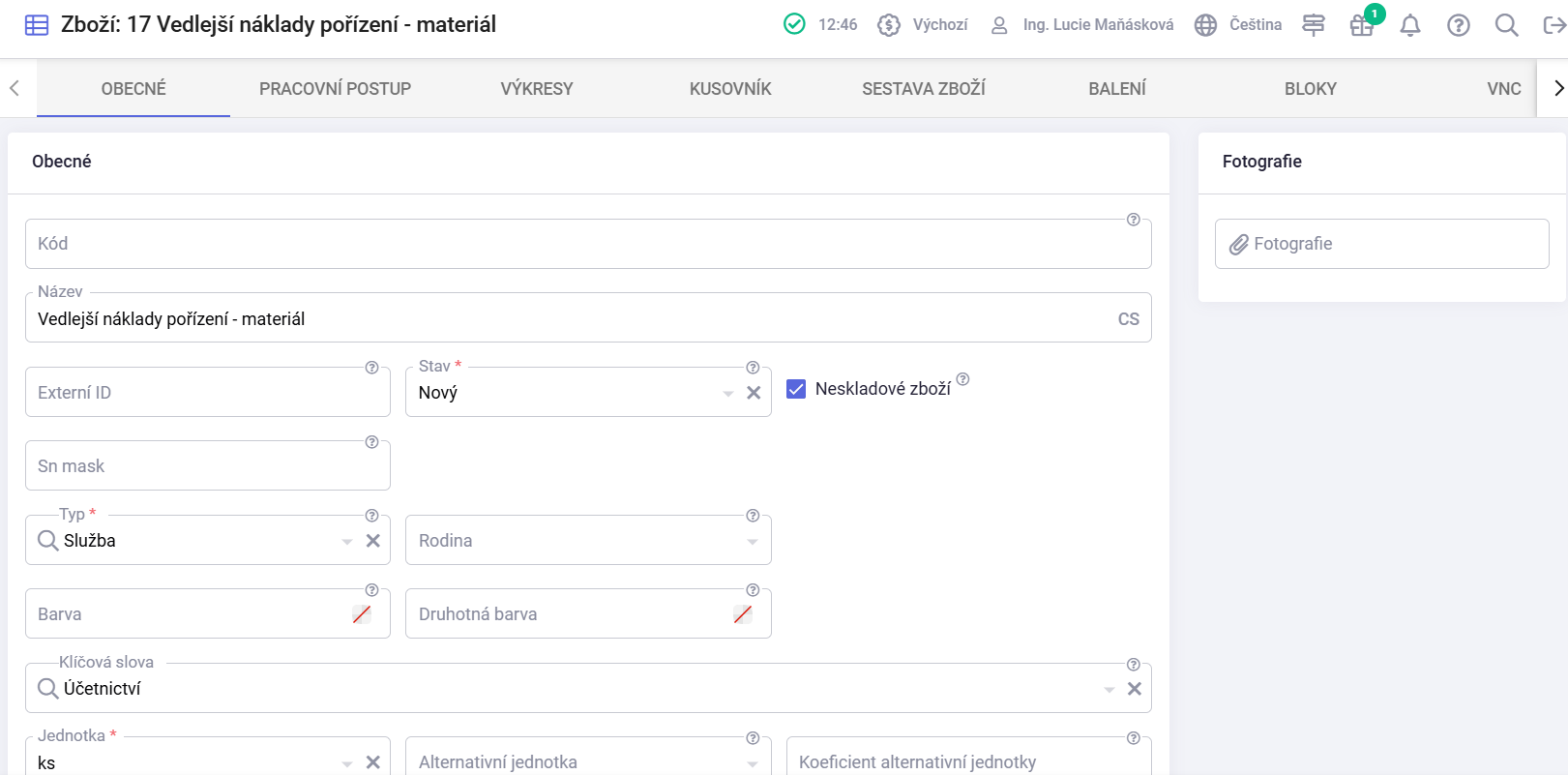

Pro správné účtování vedlejších pořizovacích nákladů je nezbytné mít v agendě Zdroje/Zboží založený detail daného zboží.

| Název: | Zvolit svůj vlastní název |

| Neskladové zboží: | Ano |

| Typ: | Služba |

| Klíčová slova: | Účetnictví |

| Jednotka: | ks |

Klíčová slova - slouží jako doplňkový parametr pro snadnější třídění a filtrování zboží v systému. Nejedná se o povinný údaj, ale o užitečný nástroj pro pokročilé vyhledávání a seskupování položek napříč kategoriemi.

Klíčová slova se nastavují v agendě Nastavení / Globální / Klíčová slova

Typem jsou myšleny typy zboží - detailní popis a nastavení zde.

Stejný postup zvolíte i u tvorby vedlejších pořizovacích nákladů u zboží nebo dlouhodobého majetku.

¶ Účtová osnova

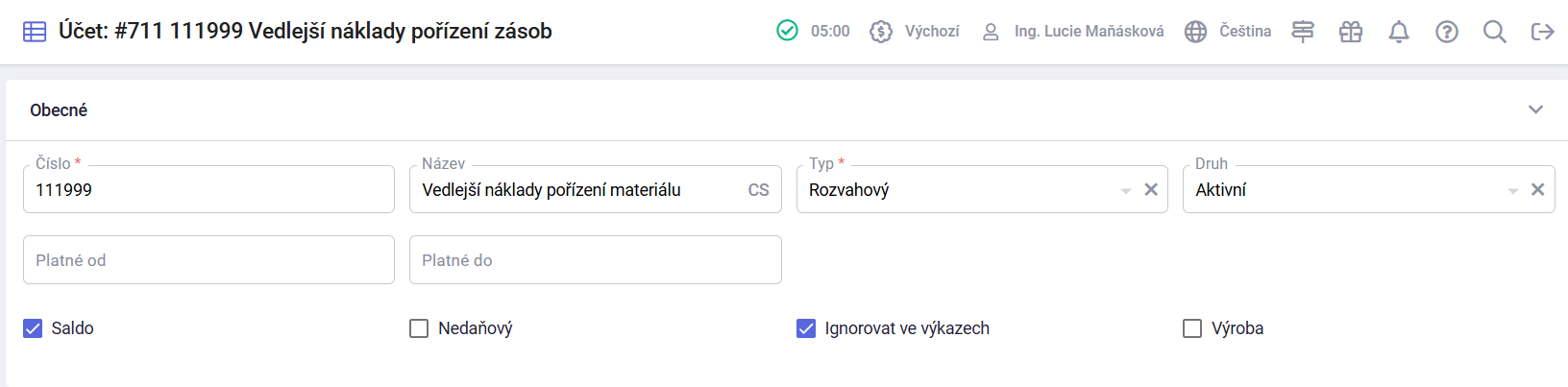

V agendě Nastavení / Účetnictví / Účtová osnova si můžete vytvořit analytický účet. Tento krok však není povinný a jeho absence nemá vliv na správnost samotného účtování.

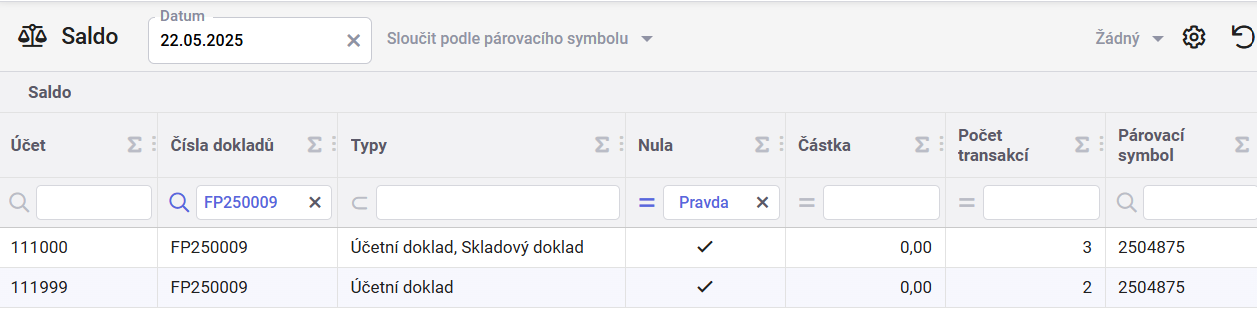

Pro kontrolu salda je potřeba mít zatržený checkbox Saldo, jinak nebude sedět hodnota účtu 111. V případě účtování na syntetiky bude cena pořízení i vedlejší náklady na jednom účtu.

Účtování 111 v případě analytiky:

| Faktura přijatá | 111000 | 321 | 1 000 |

| Doprava | 111999 | 321 | 500 |

| Doprava přeúčtování | 111000 | 111999 | 500 |

| Příjemka na sklad | 112000 | 111000 | 1 500 |

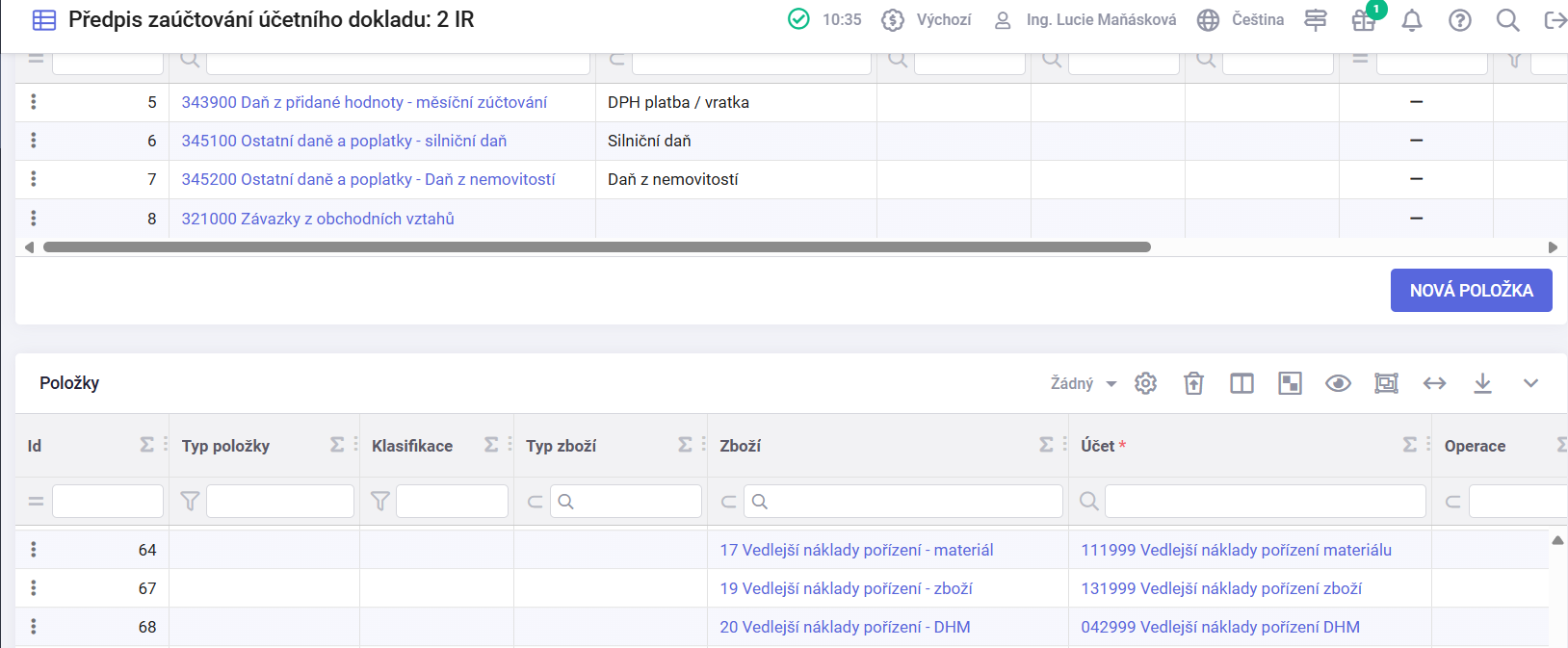

¶ Předpis zaúčtování účetního dokladu

Předpisy zaúčtování vedlejších pořizovacích nákladů se dají nastavit třemi způsoby:

- u syntetických účtů v předpisech zaúčtování účetních dokladů v části Položky

- u analytických účtů v předpisech zaúčtování účetních dokladů v části Ruční zaúčtování položek

- u analytických účtů v předpisech zaúčtování skladových dokladů a předpisech zaúčtování účetních dokladů v části Položky

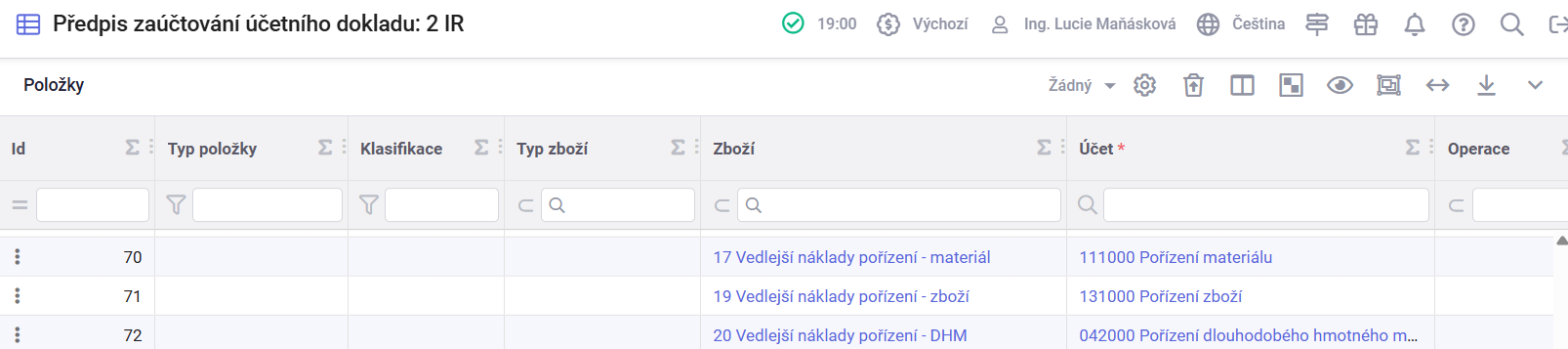

¶ Předpis zaúčtování účetních dokladů u syntetických účtů

V agendě Nastavení / Účetnictví / Předpisy zaúčtování účetního dokladu je nutné v části "Položky" vytvořit nový předpis zaúčtování.

¶ Předpis zaúčtování účetních dokladů u analytických účtů

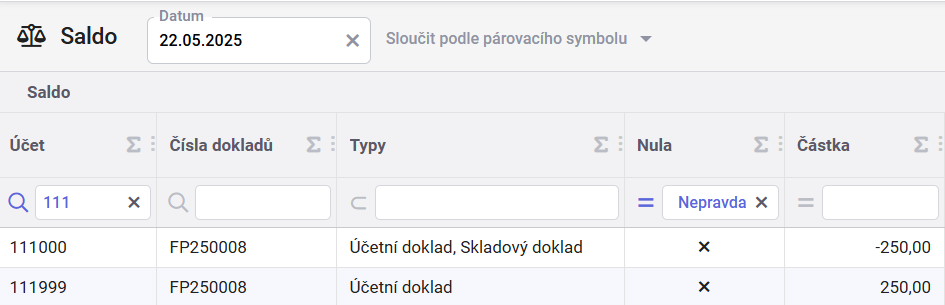

Pokud by se nastavil předpis zaúčtování u analytického účtu stejným způsobem jako v bodě 1, stane se to, že faktury budou v agendě Saldo hlásit Nepravdu, i když jsou v celkovém součtu do 0.

Pro vyčištění salda je potřeba předpis zaúčtování účetního dokladu vytvořit tímto způsobem:

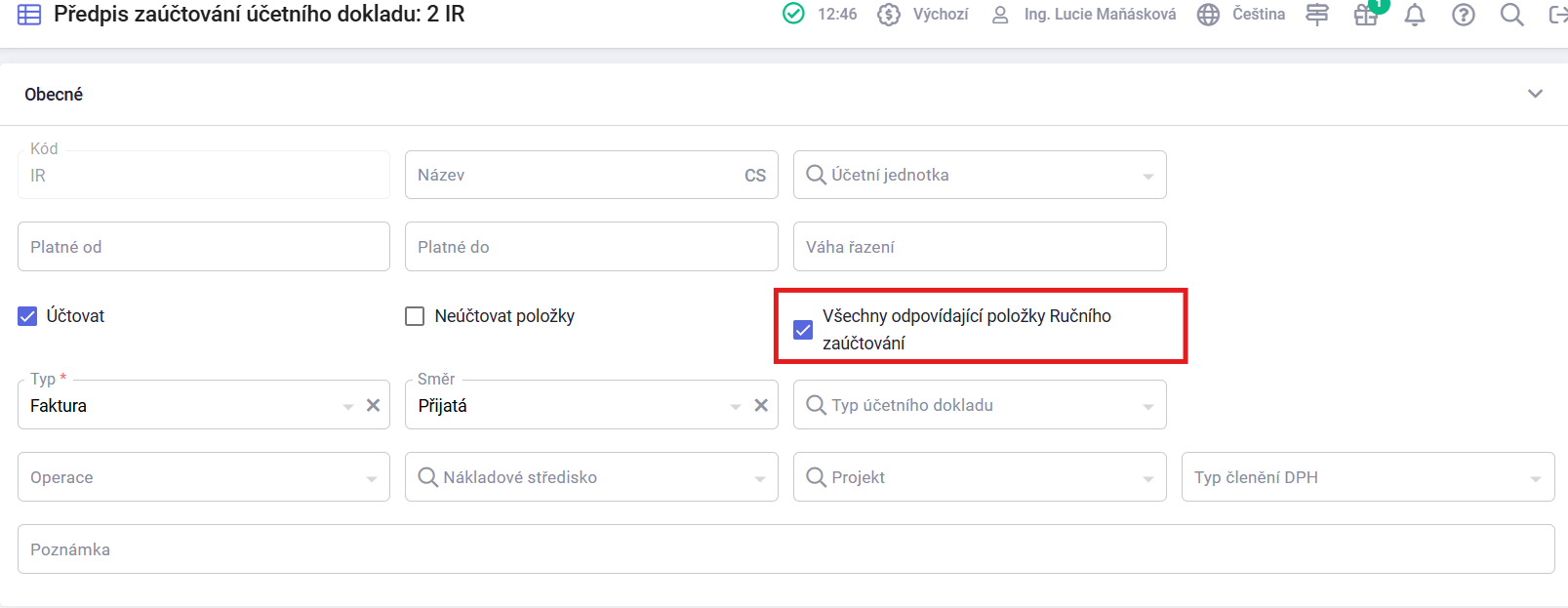

V agendě Nastavení / Účetnictví / Předpisy zaúčtování účetních dokladů je potřeba u faktury přijaté nastavit účtování:

- v části Obecné je potřeba zatrhnout checkbox "Všechny odpovídající položky ručního zaúčtování"

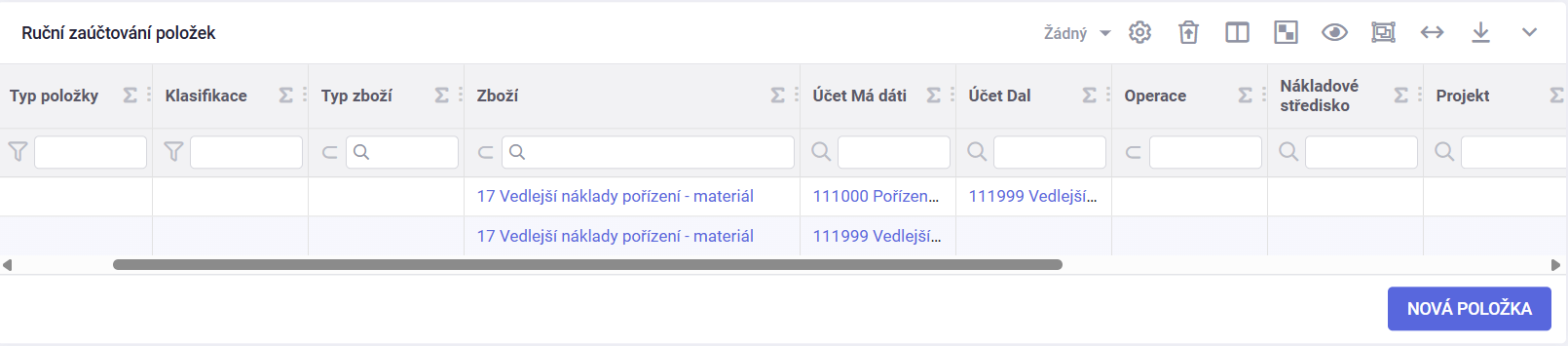

- v části Ruční zaúčtování je potřeba přidat dva řádky. Zboží bude v obou případech zboží s vedlejšími náklady. Účet MD bude v jednom případě 111999 a v druhém případě 111000. Na stranu dal se vyplní účet 111999.

Do části Položky se již účtování nedává.

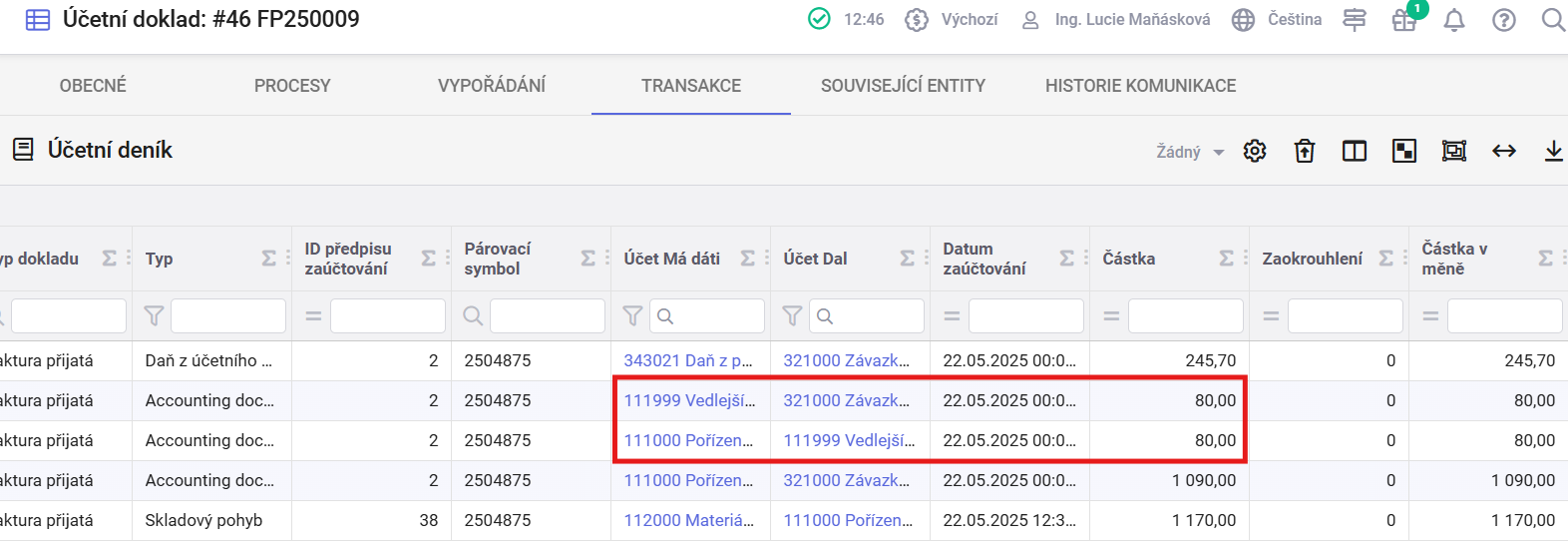

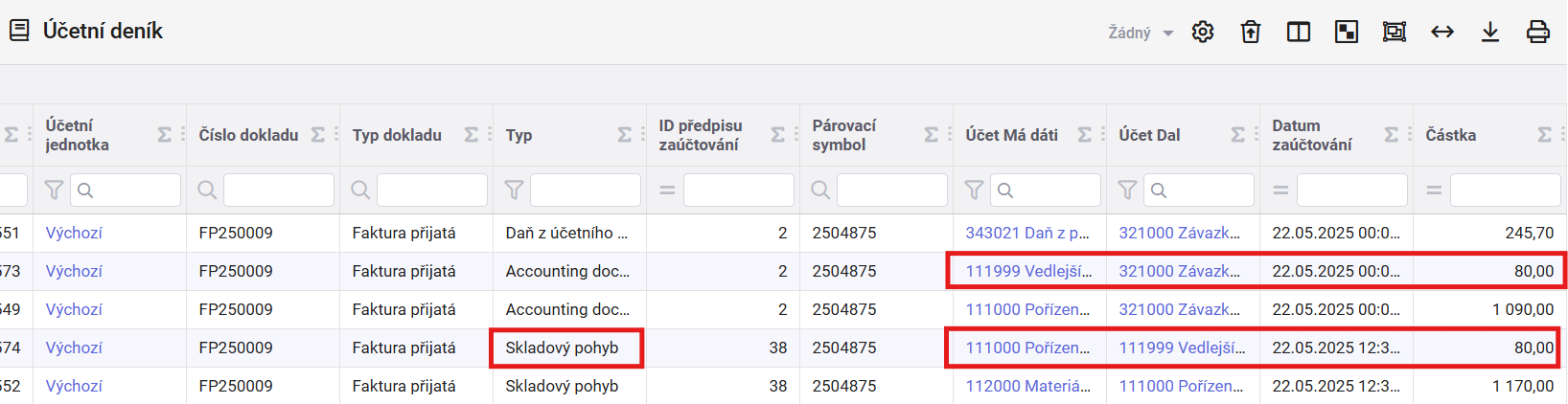

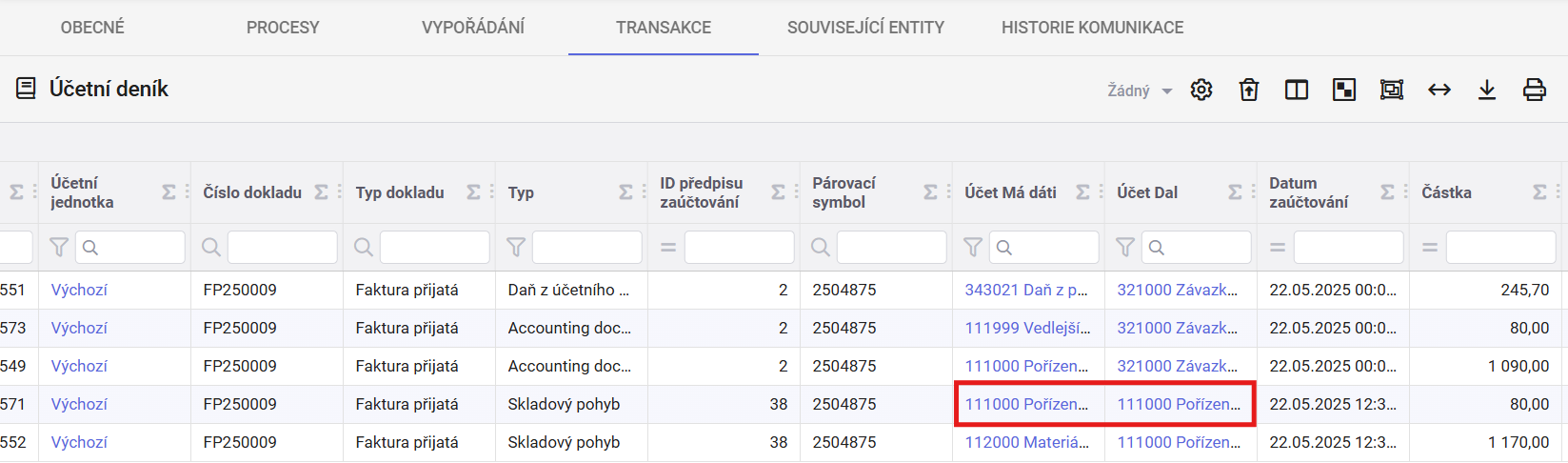

Jak to bude vypadat při zaúčtování faktury?

Stejný postup se uplatní i u zboží a dlouhodobého majetku.

Díky tomuto zaúčtování nebude účet 111999 hlásit Nepravdu.

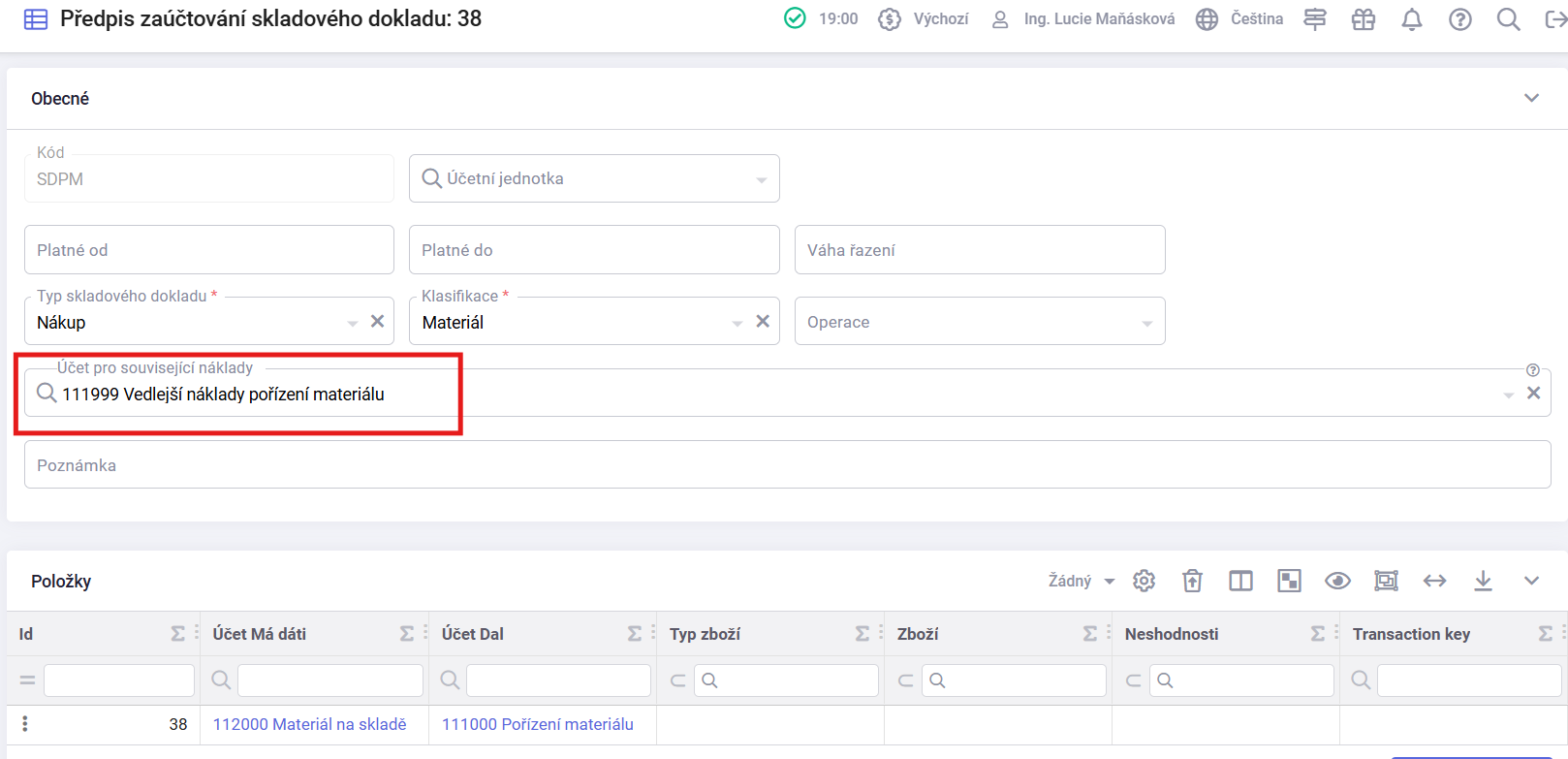

¶ Předpis zaúčtování skladových dokladů u analytických účtů

Další způsob, jak nastavit účtování pro analytiku 111 je přes skladové doklady:

V agendě Nastavení / Účetnictví / Předpisy zaúčtování skladových dokladů si otevřete předpis pro účtování:

Typ skladového dokladu - nákup

Klasifikace - materiál a zboží

Upravíme předpisy zaúčtování a analytiky vedlejších pořizovacích nákladů.

Pro zaúčtování vedlejších pořizovacích nákladů je nutné nastavit účtování v předpisech zaúčtování účetního dokladu v části Položka viz bod 1 nastavení u syntetického účtu jen s tím rozdílem, že místo syntetického účtu bude analytický.

Účtování faktury pak bude vypadat takto:

¶ Co se stane když...

Kolonka „Účet pro související náklady“ v předpisech zaúčtování skladových dokladů je určena výhradně pro použití s analytickými účty. Pokud by byl uveden stejný účet jako pro pořízení zásob, došlo by k zaúčtování mezi totožné účty, což by v účetnictví nemělo žádný efekt.

¶ Faktura přijatá

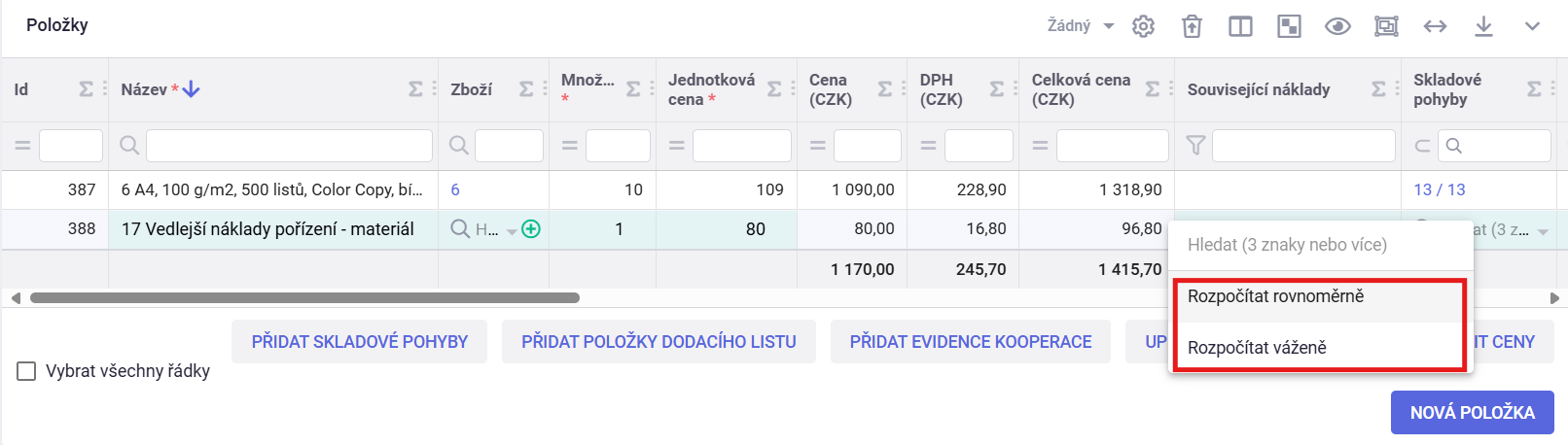

V agendě Účetnictví / Účetní doklady pořiďte fakturu přijatou standardním způsobem. U vedlejších pořizovacích nákladů je nutné vyplnit také sloupec Související náklady, a to podle toho, jakým způsobem chcete, aby se tyto náklady rozpočítaly mezi jednotlivé položky.

Rozpočítat rovnoměrně – U materiálu a zboží, kde se na faktuře nachází pouze jedna položka, bude celková cena příjemky odpovídat součtu pořizovací ceny a celé výše vedlejších nákladů. Pokud jsou na faktuře například dvě položky, systém při zvoleném způsobu rozpočítání „rovnoměrně“ rozdělí celkovou hodnotu vedlejších nákladů stejným dílem mezi obě položky – tedy vydělí celkovou částku vedlejších nákladů pořízení počtem položek.

Rozpočítat váženě – Výpočet vedlejších nákladů metodou váženého rozpočítání znamená, že se celková částka vedlejších nákladů poměrně rozdělí mezi jednotlivé položky zásob nebo majetku podle určitého váženého kritéria – nejčastěji dle pořizovací ceny bez DPH.

Podíl vedlejších nákladů na položce = (Pořizovací cena položky / Celková pořizovací cena všech položek) * Celkové vedlejší náklady

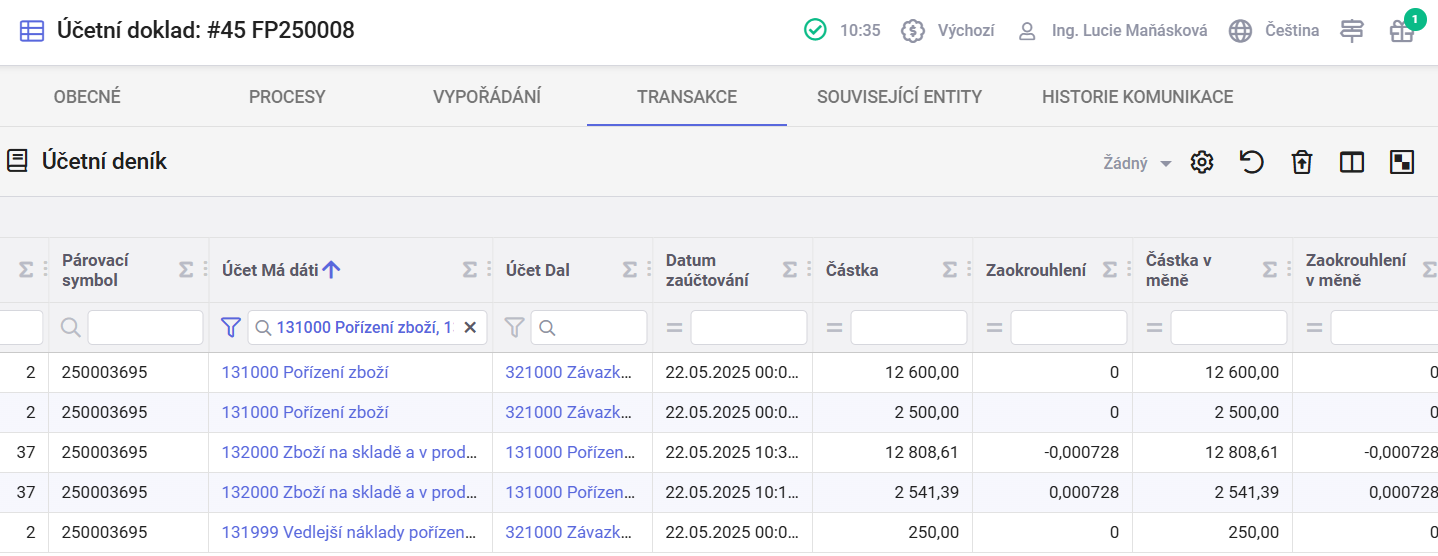

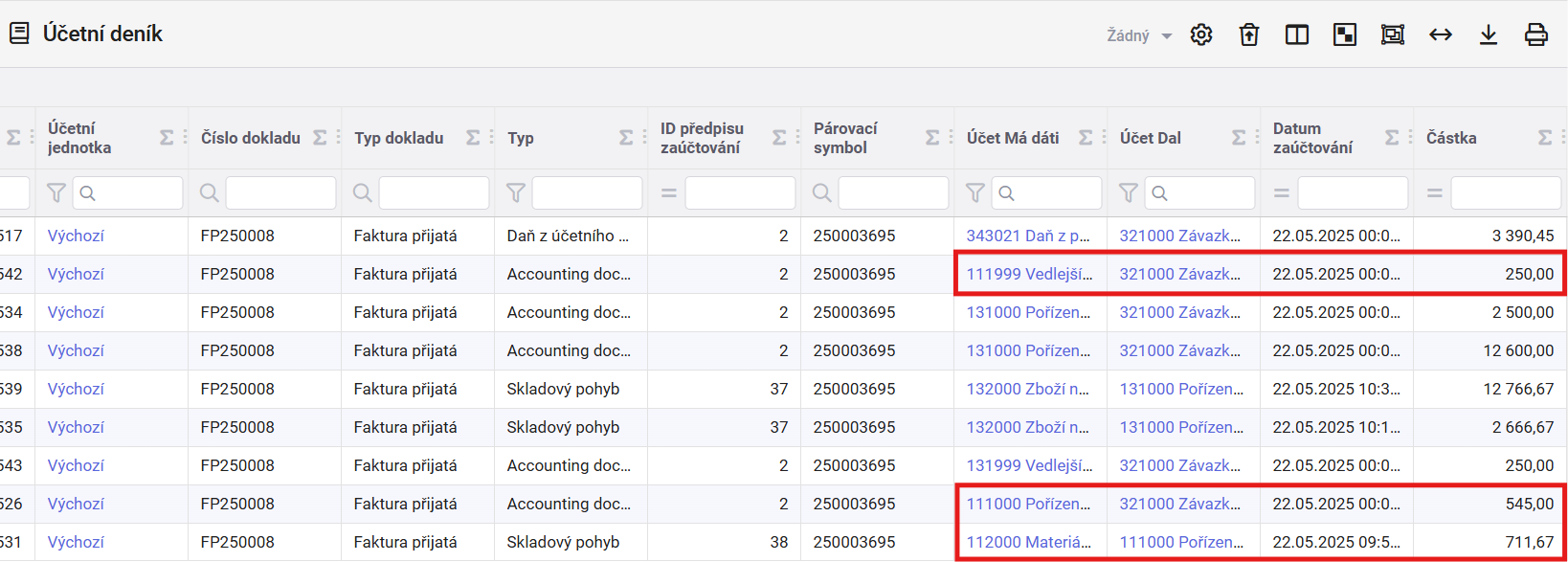

Na faktuře máme dvě položky zboží. Jedno zboží v množství 1 ks za 2 500 Kč a druhé zboží v množství 2 ks za 6 300 Kč. Náklady na dopravu jsou ve výši 250 Kč, které chceme rozpočítat váženě.

Účtování:

| Text | MD | Dal | Částka Kč |

|---|---|---|---|

| 1) Faktura přijatá - zboží 1 | 131000 | 321 | 2 500 |

| 2) Faktura přijatá - zboží 2 | 131000 | 321 | 12 600 |

| 3) Doprava | 131999 | 321 | 250 |

| 4) Příjemka na sklad - zboží 1 | 132000 | 131000 | 2 541,39 |

| 5) Příjemka na sklad - zboží 2 | 132000 | 131000 | 12 808,61 |

Přecenění příjemky na sklad:

| Text | Výpočet | Hodnota |

|---|---|---|

| Zboží 1 | (2500 / 15 100) * 250 | 41,39 |

| Zboží 2 | (12 600 / 15 100) * 250 | 208,61 |

| Příjemka na sklad - Zboží 1 | 2 500 + 41,39 | 2 541,39 |

| Příjemka na sklad - Zboží 2 | 12 600 + 208,61 | 12 808,61 |

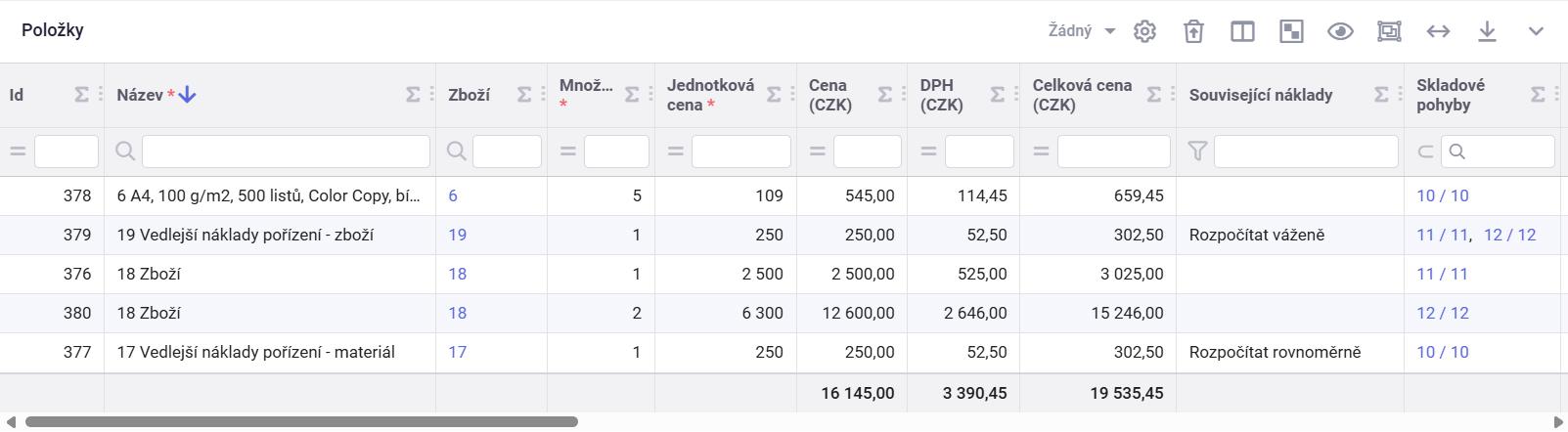

¶ Na faktuře přijaté je materiál a zboží dohromady

Pokud faktura obsahuje položky, které spadají jak do materiálu, tak do zboží, je nutné postupovat následovně:

- Načtěte položky ze skladových dokladů. Tím zajistíte správné napárování na příslušné skladové pohyby.

- Přidejte dva nové řádky s vedlejšími náklady – jeden k materiálu, druhý ke zboží. Tím rozdělíte náklady podle jejich vztahu ke konkrétnímu typu položek.

- Zadejte výši vedlejších nákladů. Například pokud je celková doprava 500 Kč, rozdělte ji rovným dílem: 250 Kč k materiálu a 250 Kč ke zboží.

- Ve sloupci Související náklady zvolte způsob rozpočítání:

Rozpočítat rovnoměrně – náklady se rozdělí stejně na každou položku.

Rozpočítat váženě – náklady se rozdělí v poměru k pořizovací ceně jednotlivých položek.

U vedlejších pořizovacích nákladů je nutné ve sloupci Skladové pohyby vybrat odpovídající skladový doklad. Pokud tento údaj chybí, hodnota vedlejších nákladů se nerozpočítá správně.

¶ Co se stane když...

Dojde k nesprávnému rozpočítání vedlejších pořizovacích nákladů, pokud se na jedné faktuře nachází jak materiál (účet 111), tak zboží (účet 131).

Výsledkem je nesoulad mezi přijatou fakturou a příjemkami na sklad.

- Vedlejší náklady určené pro materiál jsou částečně přerozděleny i na zboží, přestože by měly být alokovány pouze na materiálové položky.

- Na účtu 111 (pořízení materiálu) pak vzniká kladný rozdíl mezi částkou z přijaté faktury a hodnotou příjemky na sklad.

- Naopak na účtu 131 (pořízení zboží) vzniká záporný rozdíl, protože na sklad se naskladní více, než odpovídá fakturované ceně.

I zde dochází ke stejnému problému, kdy je nesoulad mezi účtem 111 a 131.

V případě, že při zaúčtování vedlejších pořizovacích nákladů není vyplněn kód zboží, ale je vyplněn sloupec Související náklady, dojde k tomu, že systém sice správně přepočítá hodnotu vedlejších nákladů, avšak kvůli chybějícímu odkazu na konkrétní zboží nemůže přiřadit správný předpis zaúčtování. Systém automaticky zaúčtuje vedlejší pořizovací náklady do nákladů.

Aby nedocházelo k nesrovnalostem v účetnictví, je důležité vždy vyplnit nejen hodnotu vedlejších nákladů a způsob jejich rozpočítání, ale také kód zboží či materiálu, ke kterému se náklady vztahují. Tím se zajistí, že se použije správný předpis zaúčtování a účetní zápisy budou odpovídat skutečnému stavu.

¶ Na faktuře přijaté je pouze materiál nebo zboží

U faktury přijaté, na které máme pouze jednu klasifikaci, postupujeme následovně:

- Načtěte položky ze skladových dokladů. Tím zajistíte správné napárování na příslušné skladové pohyby

- Dle faktury přidejte nový řádek s vedlejšími náklady pořízení

- Ve sloupci Související náklady zvolte způsob rozpočítání

¶ Co se stane když?

V případě, že při zaúčtování vedlejších pořizovacích nákladů nevyplníte pole pro zboží, ani sloupec Související náklady, dojde k tomu, že tyto vedlejší náklady budou systémem zaúčtovány přímo do nákladů a nestanou se tak součástí pořizovací ceny zásob. Výsledkem je, že příjemka na sklad bude oceněna pouze pořizovací cenou, bez započítání vedlejších nákladů.

Tento postup vede k nesprávnému výpočtu vážené nákupní ceny (VNC) a může způsobit zkreslení skladových i účetních hodnot, zejména v případě dalšího pohybu zboží či materiálu.

Díky vyplněnému kódu zboží se vedlejší pořizovací náklady správně zaúčtovaly na účet 111. Přestože tedy došlo ke správnému zaúčtování na účetní úrovni, tato částka nevstoupila do pořizovací ceny zásoby, protože nebyl vyplněn sloupec Související náklady.

V důsledku toho zůstane účet 111 s nenulovým zůstatkem, protože se hodnota vedlejších nákladů nepřevedla na sklad prostřednictvím příjemky. Samotná příjemka bude oceněna pouze základní pořizovací cenou bez vedlejších nákladů. To znamená, že zásoba bude na skladě evidována v nižší hodnotě, než jaká odpovídá skutečné celkové pořizovací ceně.

Tato nesrovnalost má za následek nesprávný výpočet vážené nákupní ceny (VNC).

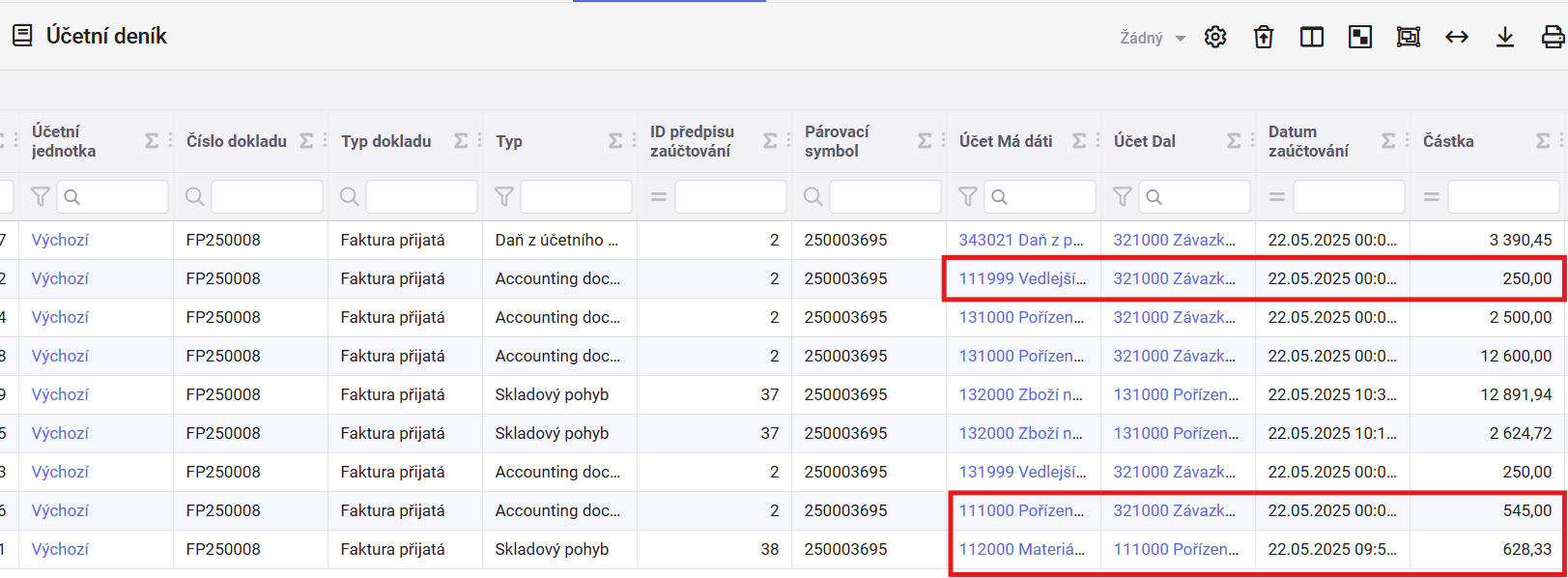

V situaci, že jsou vystavené dvě samostatné faktury – jedna za pořízení materiálu a druhá za dopravu jako vedlejší pořizovací náklad – je nutné při zaúčtování postupovat následujícím způsobem:

- Vyplňte pole Zboží, aby bylo možné přiřadit vedlejší náklady ke konkrétní materiálové položce.

- Zvolte způsob rozpočítání ceny ze seznamu možností.

- Ve sloupci Skladové pohyby vyberte příslušnou příjemku, která se vztahuje k danému nákupu materiálu.

Díky správnému přiřazení příjemky dojde při zaúčtování vedlejších nákladů k automatickému přecenění materiálu na skladě. Výsledná pořizovací cena tak bude zahrnovat jak cenu samotného materiálu, tak i hodnotu vedlejších nákladů. Tímto způsobem bude zajištěno správné ocenění materiálu i následný výpočet vážené nákupní ceny.

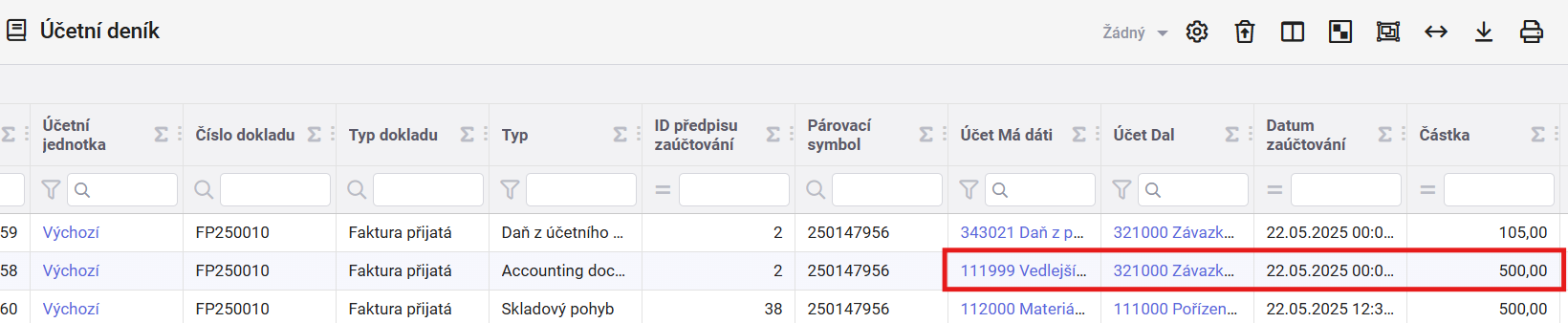

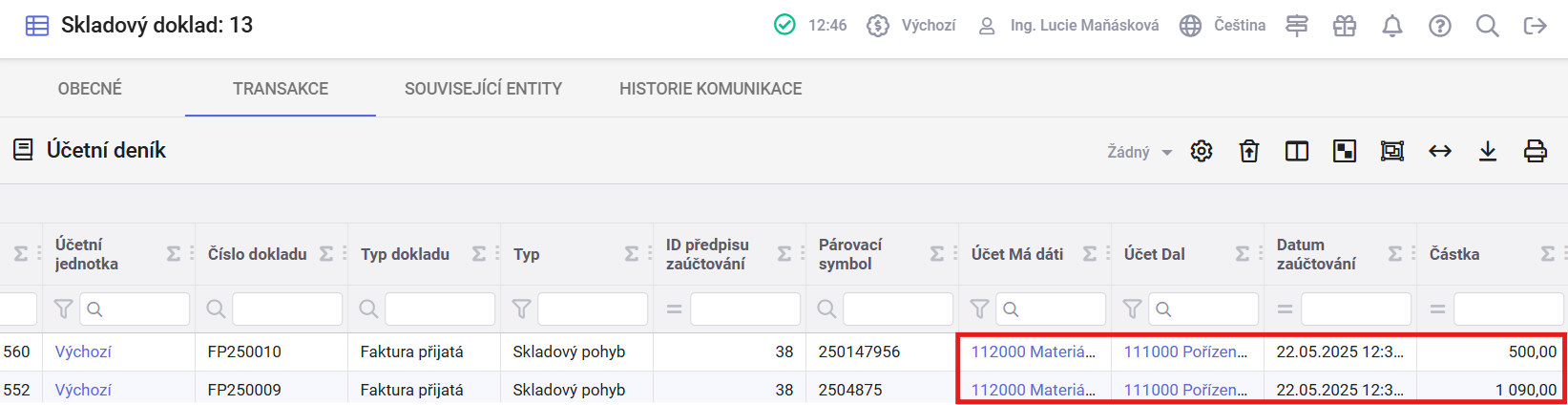

Faktura přijatá:

Skladový doklad:

V agendě Pohyby na účtů si vyfiltrujete ve sloupci Zboží - vedlejší pořizovací náklady. Pro bližší specifikaci lze ve sloupci Číslo vyfiltrovat pouze účty 111.