Následující postup je určen pro případy, kdy existuje dodavatelská faktura, na jejíž (částečnou) úhradu bude čerpán účelový úvěr, který bude následně splácen (postupně).

¶ Faktura i úvěr jsou v tuzemské měně

- Zaevidujete přijatou fakturu (např. na pořízení majetku)

- Dodavatelskou fakturu částečně uhradíte (pokud nebyl úvěr poskytnut na celkovou hodnotu)

- Na zbývající nevypořádanou částku je účetní jednotce poskytnut účelový úvěr tak, že úvěrový subjekt uhradí částku přímo na účet dodavatele (peníze tedy nejsou poukázány na bankovní účet účetní jednotky, ale dodavatele)

- Za účelem vypořádání přijaté faktury vytvořte účetní doklad typu Ostatní pohledávka, aby bylo možné provést vzájemný zápočet

- Provedete vzájemný zápočet faktury přjaté a ostatní pohledávky

- Vytvořte nový doklad typu Ostatní závazek, pomocí kterého budete moci sledovat saldo účtu 461 (zaškrtněte si v účtové osnově na účtu 461000 checkbox Saldo).

- Ostatní závazek se bude postupně vypořádávat s platbami splátek úvěru (vždy jen ve výši úmoru jistiny)

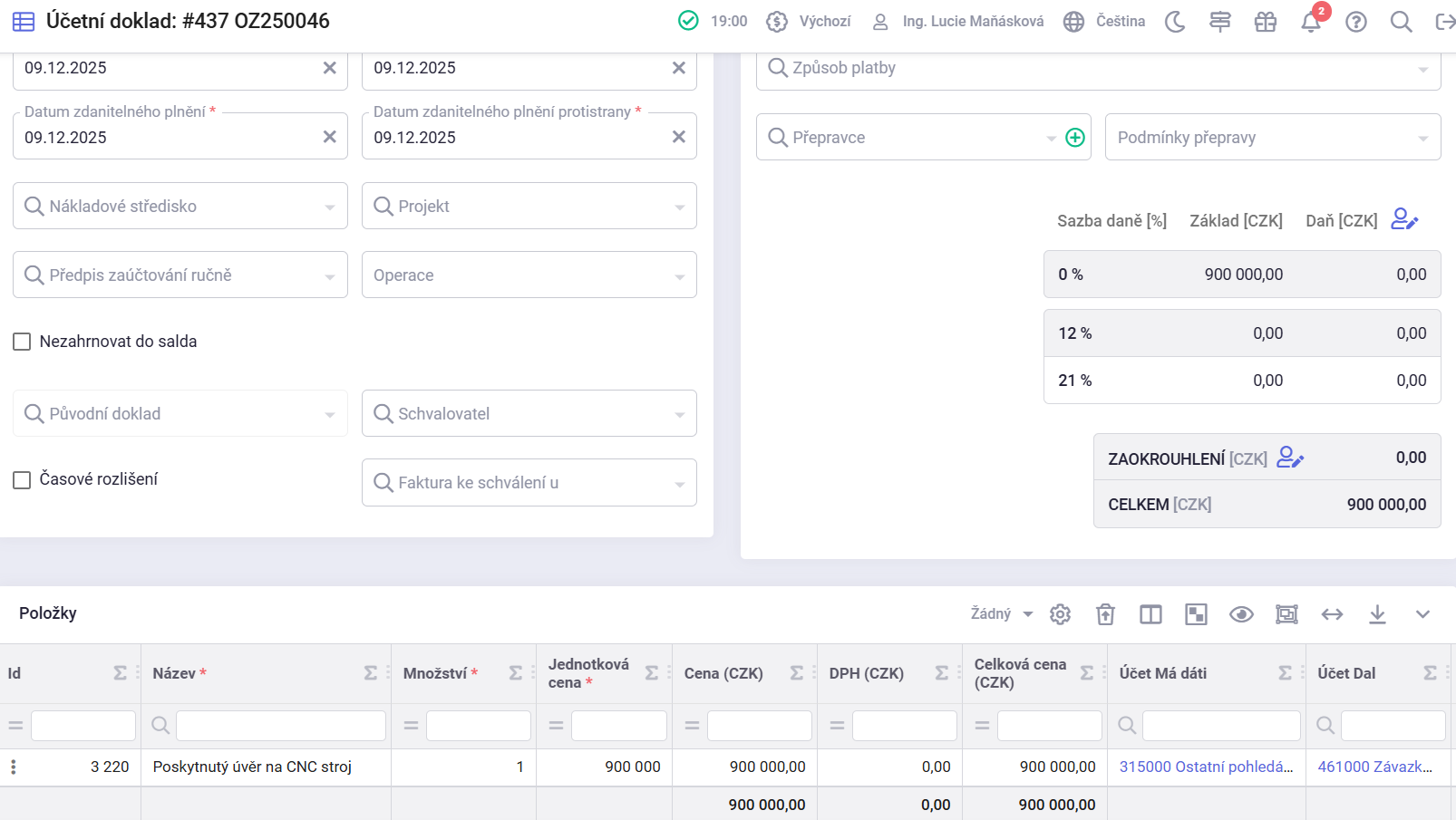

¶ Příklad

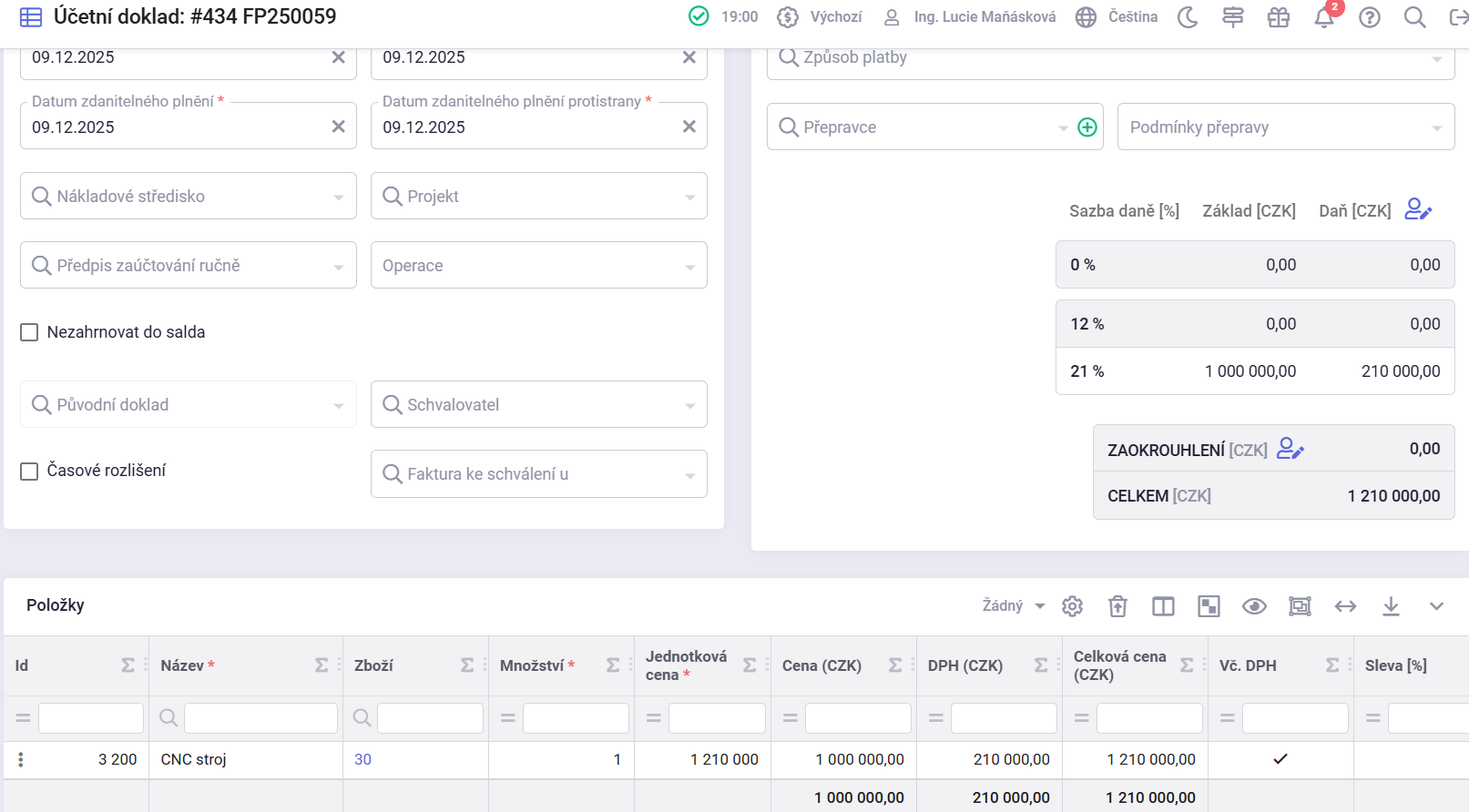

Faktura na 1 210 000 Kč (vč. DPH 21 %), z vlastních prostředků uhrazena částka DPH a 10 % ceny bez daně, tj. vypořádáno platbou 310 000,00 Kč. Na zbývající nevypořádanou částku 900 000,00 Kč je účetní jednotce poskytnut účelový úvěr. Úvěrový subjekt uhradí částku přímo na účet dodavatele.

- Vytvořte fakturu přijatou.

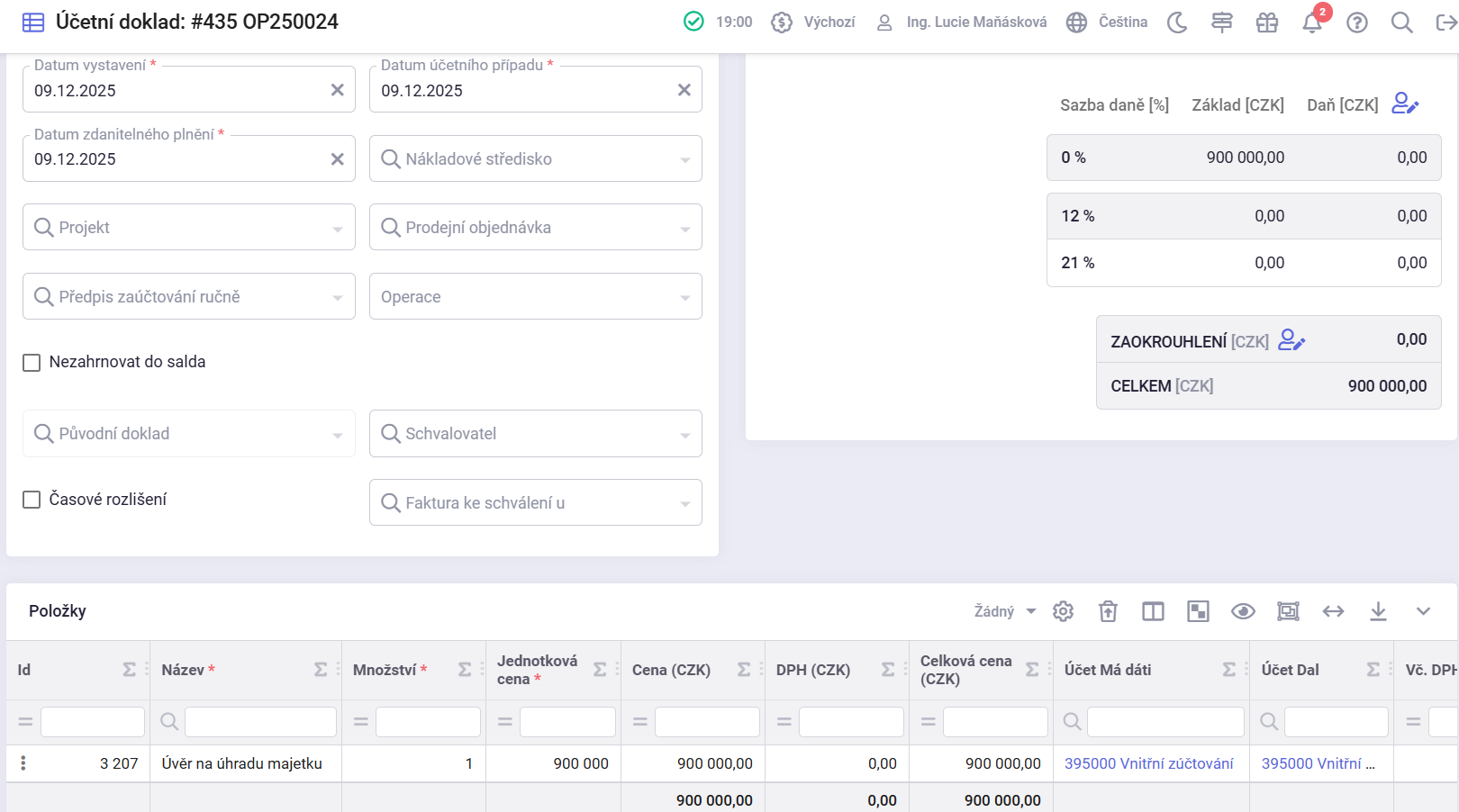

- Vytvořte Ostatní pohledávku na zbývající hodnotu (hodnota účelového úvěru). Doklad bude mít ruční zaúčtování 395 / 395.

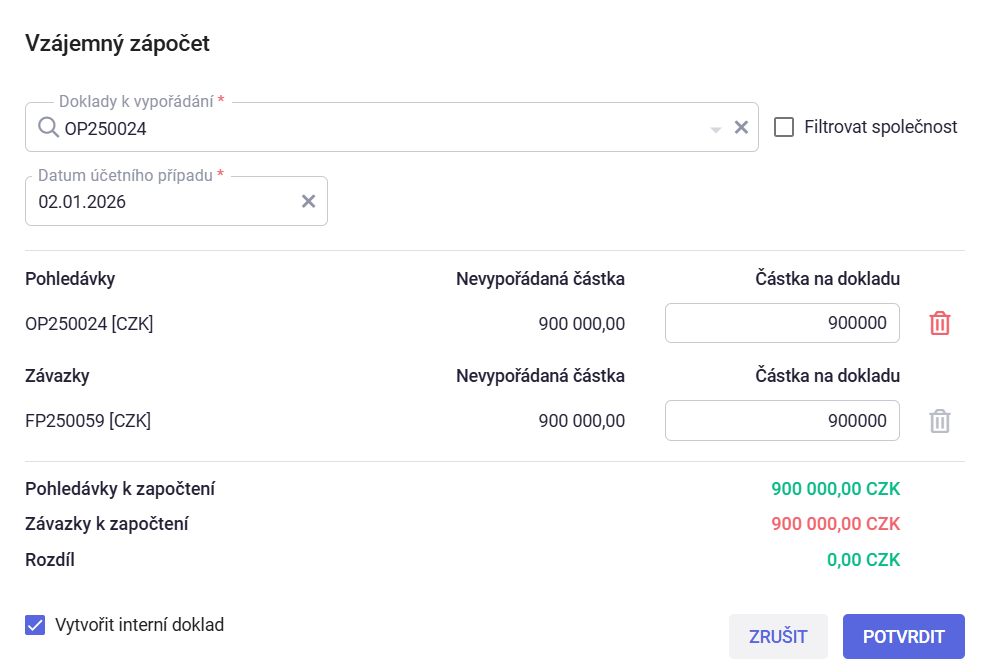

- Vytvořte vzájemný zápočet faktury přijaté a ostatní pohledávky.

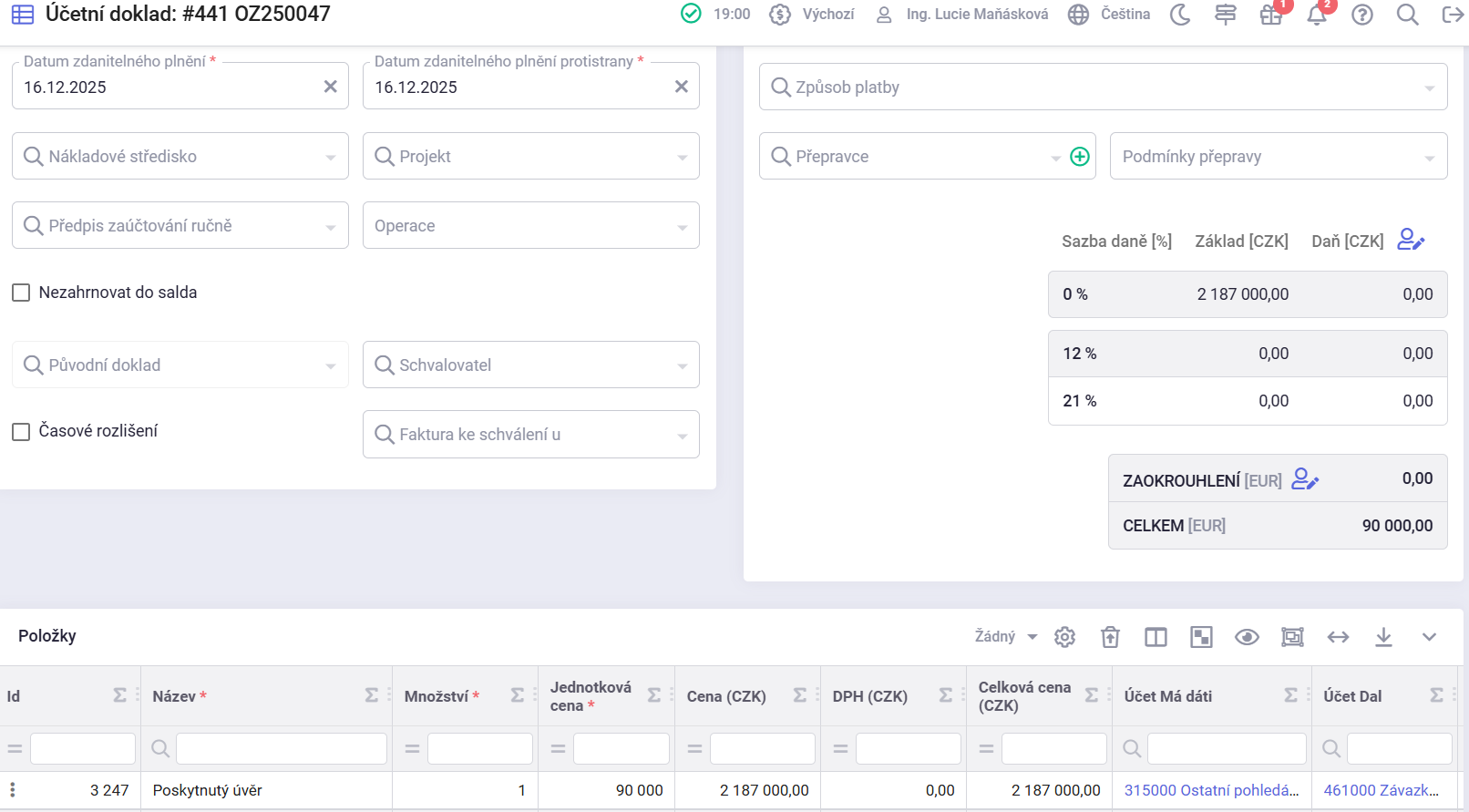

- Vytvořte Ostatní závazek na hodnotu účelového úvěru. Účtování závazku bude 315 / 461. Účet 315 se vynuluje s již vytvořeným dokladem Ostatní pohledávka. Na účtu 461 vznikne zůstatek hodnoty úvěru, který se bude vypořádávat v bance na základě splátkového kalendáře.

Schéma účtování:

| MD | Dal | Částka Kč | |

|---|---|---|---|

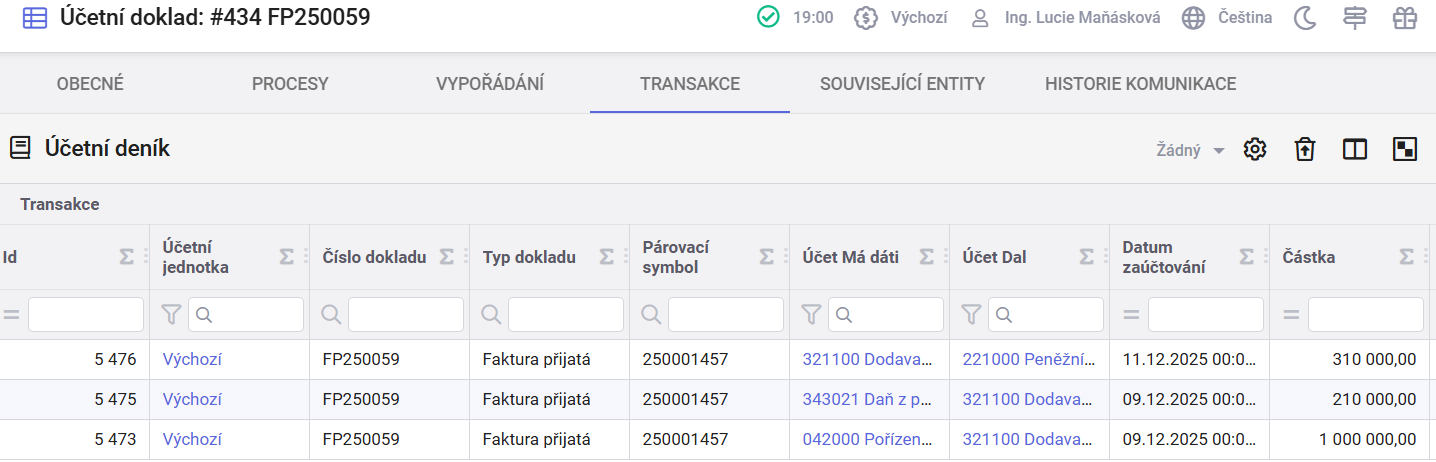

| Faktura přijatá | 042 | 321 | 1 000 000 |

| Faktura přijatá - DPH | 343 | 321 | 210 000 |

| Úhrada v bance | 321 | 221 | 310 000 |

| Ostatní pohledávka | 395 | 395 | 900 000 |

| Vzájemný zápočet - faktura přijatá | 321 | 395 | 900 000 |

| Vzájemný zápočet - ostatní pohledávka | 395 | 315 | 900 000 |

| Ostatní závazek | 315 | 461 | 900 000 |

¶ Faktura i úvěr jsou v zahraniční měně

- Zaevidujete přijatou fakturu (např. na pořízení majetku)

- Dodavatelskou fakturu částečně uhradíte (pokud nebyl úvěr poskytnut na celkovou hodnotu)

- Na zbývající nevypořádanou částku je účetní jednotce poskytnut účelový úvěr tak, že úvěrový subjekt uhradí částku přímo na účet dodavatele (peníze tedy nejsou poukázány na bankovní účet účetní jednotky, ale dodavatele)

- Za účelem vypořádání přijaté faktury vytvořte účetní doklad typu Ostatní pohledávka, aby bylo možné provést vzájemný zápočet

- Provedete vzájemný zápočet faktury přjaté a ostatní pohledávky

- Vytvořte nový doklad typu Ostatní závazek, pomocí kterého budete moci sledovat saldo účtu 461 (zaškrtněte si v účtové osnově na účtu 461000 checkbox Saldo).

- Ostatní závazek se bude postupně vypořádávat s platbami splátek úvěru (vždy jen ve výši úmoru jistiny)

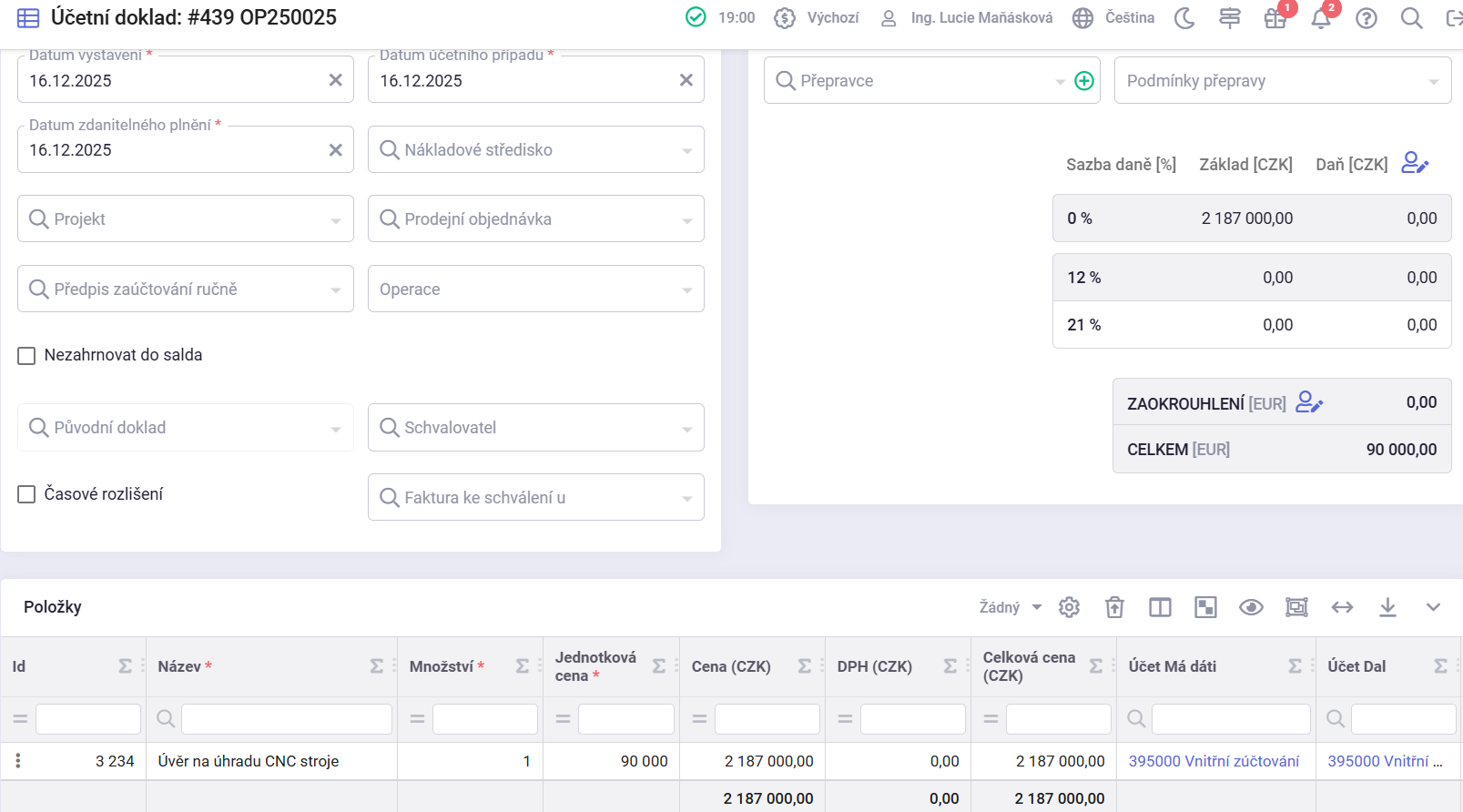

¶ Příklad

Faktura na 108 900 EUR (vč. DPH 21 %) od tuzemského dodavatele, z vlastních prostředků uhrazena částka DPH, tj. vypořádáno platbou 18 900 EUR. Na zbývající nevypořádanou částku 100 000 EUR je účetní jednotce poskytnut účelový úvěr. Úvěrový subjekt uhradí částku přímo na účet dodavatele.

Účetní jednotka má nastaveno Kurz účetnictví, tj. směnný kurz na dokladu je převzat z dodavatelské faktury pro výpočet DPH, pro zaúčtování dokladu je relevantní kurz zaúčtování.

-

Vytvořte fakturu přijatou.

-

Vytvořte Ostatní pohledávku na zbývající hodnotu (hodnota účelového úvěru). Doklad bude mít ruční zaúčtování 395 / 395.

Datum účetního případu = datum poskytnutého úvěru dle smlouvy = datum, ke kterému bude proveden vzájemný zápočet

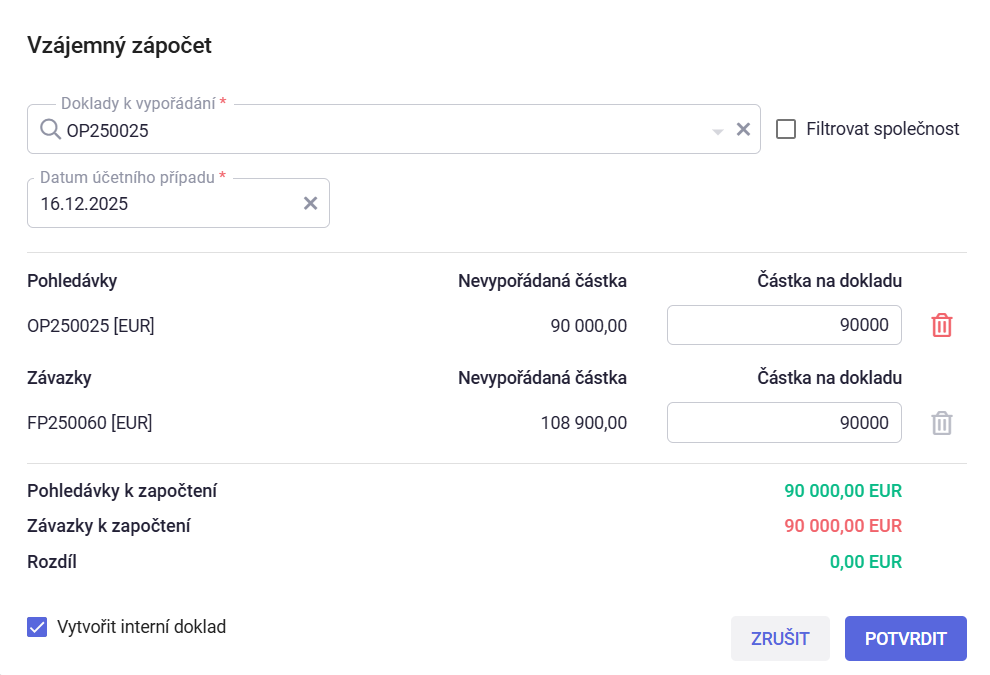

- Vytvořte vzájemný zápočet faktury přijaté a ostatní pohledávky.

Datum účetního případu vypořádání = datum účetního případu ostatní pohledávky

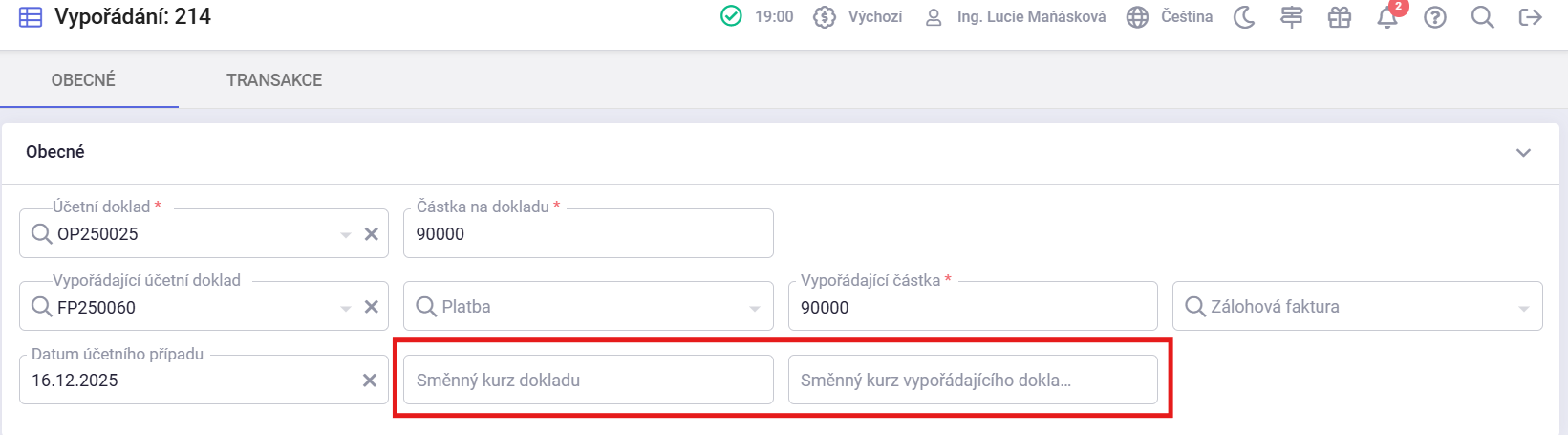

Kurz vypořádání se v případě vypořádání dokladů stejné cizí měny aplikuje automaticky z Nastavení/Měny dle data a je skrytý (na detailu vypořádání jsou pole s kurzy prázdná)

V případě, že do polí ručně zadáte hodnotu (do obou polí stejnou – v případě zápočtu dokladů ve stejné měně), pak se transakce ocení tímto zadaným kurzem)

Kurzové rozdíly z vypořádání vzájemným zápočtem v popisované situaci:

Kurzové rozdíly vzniknou pouze na přijaté faktuře (která má kurz zaúčtovaní rozdílný od kurtu, který se použil při ocenění transakcí z vypořádání. Na ostatní pohledávce by kurzový rozdíl vzniknout neměl, protože má stejný datum účetního případu jako vypořádání.

- Vytvořte Ostatní závazek na hodnotu účelového úvěru. Účtování závazku bude 315 / 461. Účet 315 se vynuluje s již vytvořeným dokladem Ostatní pohledávka. Na účtu 461 vznikne zůstatek hodnoty úvěru, který se bude vypořádávat v bance na základě splátkového kalendáře.

POZOR: důležité je správné zadání data účetního případu, viz předchozí body!

- Ostatní závazek se bude postupně vypořádávat s platbami splátek úvěru (vždy jen ve výši úmoru jistiny)

¶ Faktura je v tuzemské měně a úvěr v zahraniční měně

- Zaevidujete přijatou fakturu (např. na pořízení majetku)

- Dodavatelskou fakturu částečně uhradíte (pokud nebyl úvěr poskytnut na celkovou hodnotu)

- Na zbývající nevypořádanou částku je účetní jednotce poskytnut účelový úvěr v EUR tak, že úvěrový subjekt uhradí částku přímo na účet dodavatele (peníze tedy nejsou poukázány na bankovní účet účetní jednotky, ale dodavatele)

- Za účelem vypořádání přijaté faktury vytvořte účetní doklad typu Ostatní pohledávka v měně EUR, aby bylo možné provést vzájemný zápočet

- Provedete vzájemný zápočet faktury přjaté a ostatní pohledávky

- Vytvořte nový doklad typu Ostatní závazek, pomocí kterého budete moci sledovat saldo účtu 461 (zaškrtněte si v účtové osnově na účtu 461000 checkbox Saldo).

- Ostatní závazek se bude postupně vypořádávat s platbami splátek úvěru (vždy jen ve výši úmoru jistiny)

¶ Příklad

Faktura na 1 210 000 Kč (vč. DPH 21 %), z vlastních prostředků uhrazena částka DPH a 10 % ceny bez daně, tj. vypořádáno platbou 310 000,00 Kč. Na zbývající nevypořádanou částku 900 000,00 Kč je účetní jednotce poskytnut účelový úvěr v EUR. Úvěrový subjekt uhradí částku přímo na účet dodavatele.

Ve smlouvě sjednán kurz: 24,500, tj. banka poskytne na úhradu 900 000,00 Kč částku 36 734,69 EUR.

-

Vytvořte fakturu přijatou.

-

Vytvořte Ostatní pohledávku na zbývající hodnotu (hodnota účelového úvěru). Doklad bude mít ruční zaúčtování 395 / 395.

Datum účetního případu = datum poskytnutého úvěru dle smlouvy = datum, ke kterému bude proveden vzájemný zápočet.

- Vytvořte vzájemný zápočet faktury přijaté a ostatní pohledávky.

Datum účetního případu vypořádání = datum účetního případu ostatní pohledávky

- Vytvořte Ostatní závazek na hodnotu účelového úvěru. Účtování závazku bude 315 / 461. Účet 315 se vynuluje s již vytvořeným dokladem Ostatní pohledávka. Na účtu 461 vznikne zůstatek hodnoty úvěru, který se bude vypořádávat v bance na základě splátkového kalendáře.

POZOR: důležité je správné zadání data účetního případu, viz předchozí body!

- Ostatní závazek se bude postupně vypořádávat s platbami splátek úvěru (vždy jen ve výši úmoru jistiny)