S účinností od 1. ledna 2025 přináší novela zákona o DPH významné rozšíření práv a povinností nejen pro plátce DPH a identifikované osoby, ale nově i pro osoby, které přestaly být plátcem či identifikovanou osobou.

Nově se na tyto osoby vztahuje povinnost opravit základ daně z obchodních důvodů, jak je uvedeno v § 42 zákona o DPH. To znamená, že pokud dojde např. ke slevě, vrácení zboží nebo jinému důvodu pro opravu základu daně, musí opravu provést i osoba, která v mezidobí ukončila registraci k DPH.

Oprava se provádí prostřednictvím dodatečného daňového přiznání za poslední zdaňovací období, kdy byla daná osoba ještě plátcem DPH nebo identifikovanou osobou.

¶ Oprava základu daně z tzv. obchodních důvodů - Dodavatel

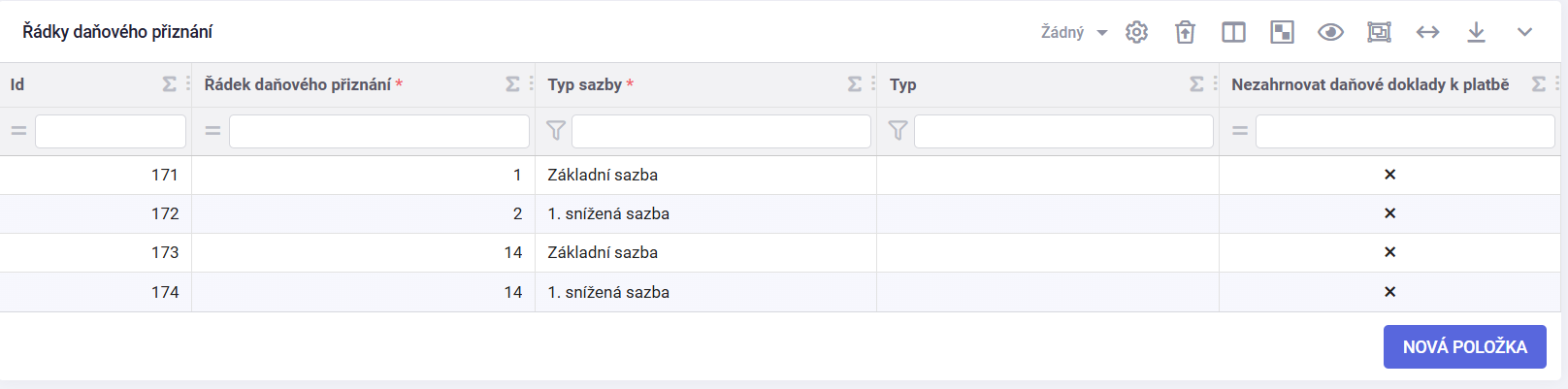

Oprava základu daně podle § 42 zákona o DPH se provádí prostřednictvím řádku 14 daňového přiznání k DPH.

Použije se v případě odstoupení od smlouvy, poskytnutí slevy z důvodu reklamace aj. Tento řádek nelze použít v případě opravy chyb a omylů ve fakturaci.

Novela zákona o DPH přináší prodloužení lhůty pro opravu základu daně podle § 42.

Nově je možné opravit základ daně až po dobu sedmi kalendářních let, které bezprostředně následují po roce, ve kterém vznikla povinnost přiznat daň z původního zdanitelného plnění uskutečněného plátcem.

Tato změna výrazně prodlužuje časové období, ve kterém je nutné sledovat a případně provést opravy základu daně z obchodních důvodů (např. slevy, vrácení zboží, reklamace apod.).

V případě vrácení přijaté úplaty zůstává i nadále zachována lhůta tří let. Tato tříletá lhůta se počítá ve vazbě na zdaňovací období, ve kterém bylo uskutečněno původní zdanitelné plnění – nikoliv podle kalendářního roku, jako je tomu u ostatních oprav.

Příklad:

- Dodavatel vystaví daňový doklad k přijaté platbě – Listopad 2025:

| Typ přiznání | Řádek v přiznání | Základ daně | DPH |

|---|---|---|---|

| Řádné daňové přiznání | 1 | Kladná hodnota | Kladná hodnota |

| Řádné kontrolní hlášení | část A.4 | Kladná hodnota | Kladná hodnota |

-

V lednu 2026 zruší dodavatel registraci k DPH – podniká stále jako neplátce

-

V dubnu 2026 dochází k odstoupení od smlouvy (v tomto případě se jedná o tříletou lhůtu, kdy došlo k pouze přijetí úplaty. V opačném případě by lhůta byla 7 let).

-

Dodavatel pošle do 15 dnů opravný daňový doklad.

-

Dodavatel podá dodatečné daňové přiznání a kontrolní hlášení za zdaňovací období leden 2026 (Poslední poslané DPH při ukončení registrace).

-

Dodatečné daňové přiznání a kontrolní hlášení má povinnost poslat do konce května 2026.

| Typ přiznání | Řádek v přiznání | Základ daně | DPH |

|---|---|---|---|

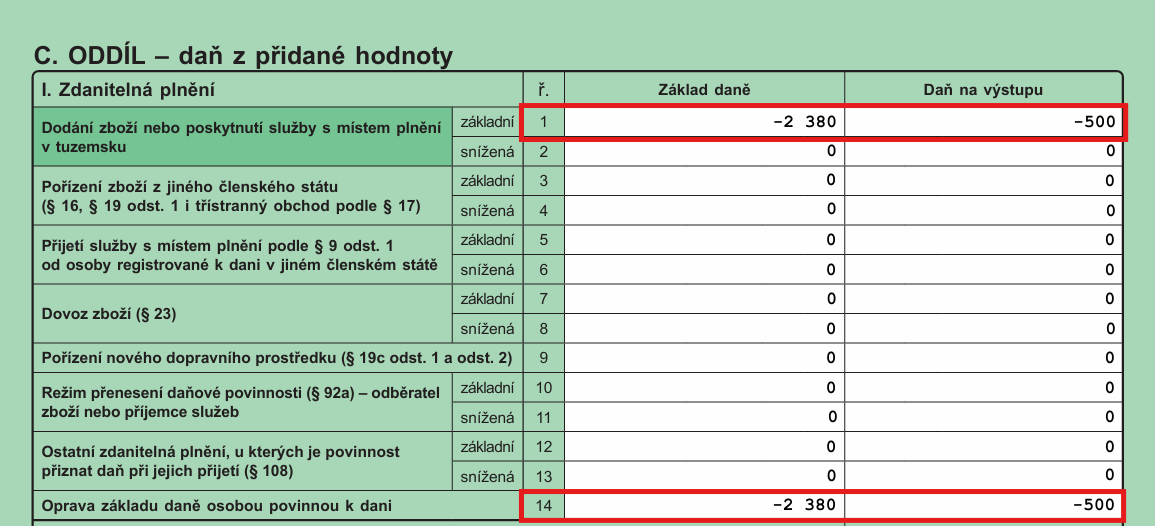

| Dodatečné daňové přiznání | 1 | Záporná hodnota | Záporná hodnota |

| Dodatečné daňové přiznání | 14 | Záporná hodnota | Záporná hodnota |

| Následné kontrolní hlášení | část A.4 | Záporná hodnota | Záporná hodnota |

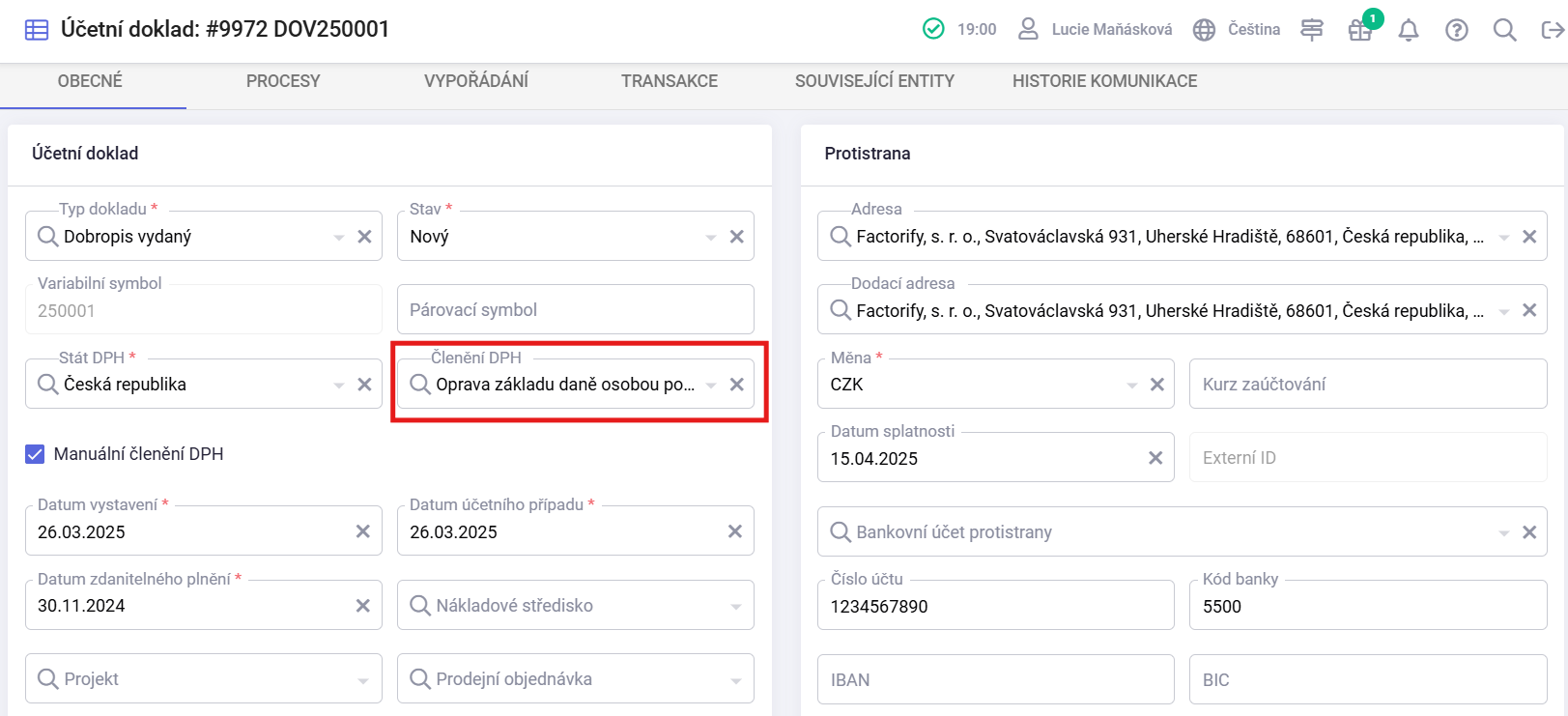

¶ Oprava základu daně v systému Factorify

- Faktura vydaná jako plátce DPH

Faktura byla v systému pořízena běžným způsobem - Postup založení faktury vydané

-

Dodavatel zruší plátcovství DPH

-

Odstoupení od smlouvy ze strany odběratele - vystavení daňového dobropisu

Pro tyto účely je v parametrizaci přidáno nové členění DPH:

- Dodatečné daňové přiznání (za poslední podané DPH při ukončení plátcovství)

¶ Oprava odpočtu daně u osoby, která přestala být plátcem - Odběratel

Oprava základu daně podle § 74 zákona o DPH se provádí prostřednictvím řádku 48 daňového přiznání k DPH.

Pokud dojde ke skutečnostem, které by vedly k opravení nároku na odpočet daně (např. změna účelu použití, krácení, zničení nebo prodej majetku apod.), má osoba, která přestala být plátcem, povinnost tuto opravu provést dodatečně.

Oprava se provede prostřednictvím dodatečného daňového přiznání za poslední zdaňovací období, kdy byla osoba ještě plátcem DPH.

Příklad:

-

Dodavatel vystaví fakturu na materiál v červnu 2025 a uvede ji v DPH i KH za červen. Základ daně je 300 000 Kč a DPH je 63 000 Kč.

-

Odběratel přijme fakturu a uplatní si nárok na odpočet v červnu 2025.

| Typ přiznání | Řádek v přiznání | Základ daně | DPH |

|---|---|---|---|

| Řádné daňové přiznání | 40 | 300 000 | 63 000 |

| Řádné kontrolní hlášení | část B2 | 300 000 | 63 000 |

- Zrušení registrace na straně odběratele v červenci 2026 – podniká i nadále jako neplátce.

Ke dni zrušení registrace zůstává na skladě 30 % nakoupeného materiálu. Odběratel je povinen provést v posledním řádném přiznání DPH odpočet daně u nespotřebovaných zásob.

| Typ přiznání | Řádek v přiznání | Základ daně | DPH |

|---|---|---|---|

| Řádné daňové přiznání | 45 | -90 000 | -18 900 |

- Reklamace vadného materiálu. Poskytnutí slevy 15 % v říjnu 2026.

Odběrateli vzniká povinnost opravit uplatněný nárok na odpočet daně podle §74a ZDPH. Oprava je v rozsahu 15 % z 300 000 Kč, tj. 45 000 Kč jako základ daně a 9 450 Kč DPH. Tuto korekci provede prostřednictvím dodatečného daňového přiznání za červenec 2026.

Oprava odpočtu daně povede i k opětovnému zvýšení odpočtu daně v rozsahu 15 %, která byla předmětem korekce v daňovém přiznání za červenec 2026, a to řádek 45. Na tomto řádku bude provedeno zvýšení základu daně o 13 500 Kč (15 % z 90 000 Kč) a DPH 2 835 Kč.

- Dodatečné daňové přiznání a následné kontrolní hlášení

Dodatečné daňové přiznání i kontrolní hlášení odešle odběratel do konce listopadu 2026.

| Typ přiznání | Řádek v přiznání | Základ daně | DPH |

|---|---|---|---|

| Dodatečné daňové přiznání | 40 | -45 000 | -9 450 |

| Dodatečné daňové přiznání | 45 | 13 500 | 2 835 |

| Dodatečné daňové přiznání | 48 | -45 000 | -9 450 |

| Kontrolní hlášení | část B2 | -45 000 | -9 450 |

¶ Oprava základu daně v systému Factorify

- Faktura přijatá za materiál

Faktura byla v systému pořízena běžným způsobem - Postup založení faktury přijaté

-

Odběratel zruší plátcovství DPH

-

Reklamace vadného materiálu - dobropis přijatý

- Dodatečné daňové přiznání a následné kontrolní hlášení

V Agendě Zpracování DPH vytvoříme dodatečné přiznání DPH za poslední zdaňovací období, kdy byl odběratel plátce. Vygenerovaný soubor v xml. si stáhneme do počítače a nahrajeme na portál Moje daně.

Do řádků 40 nebo 41 se automaticky načte částka z dobropisovaného dokladu. Tu samou částku pak doplníte i do řádku 48. V případě korekce u nespotřebovaných zásob je nutné ještě vyplnit řádek 45.

- Protokol chyb - kontrola, zda v přiznání není chyba

- Odeslání přiznání

- Uložení potvrzení opisu