¶ Inventarizace majetku a závazků

Pro správné uzavření účetního období musí účetní jednotka provést několik kroků. Prvním z nich je inventarizace majetku a závazků, která je zakotvena v zákoně o účetnictví. Inventarizací se zjišťuje skutečný stav majetku a závazků a ověřuje se, zda skutečný stav odpovídá stavu uvedeném v účetnictví.

Inventarizace může být fyzická nebo dokladová:

Fyzická inventura - provádí se u majetku, u kterého lze vizuálně zjistit jeho existenci (majetek, zásoby).

Dokladová inventura - jedná se o proces, při kterém se porovnávají účetní záznamy se skutečnými stavy majetku a závazků bez fyzického přepočítávání zásob nebo majetku. Tento postup se často využívá například u bankovních účtů, pohledávek, závazků nebo nehmotného majetku.

| Zásoby | Kontrola | Poznámka | |||

|---|---|---|---|---|---|

| 111 - Pořízení materiálu | Agenda Saldo | Účet musí být nulový | |||

| 112 - Materiál na skladě | Agenda Nakupované skladem | ||||

| 121 - Nedokončená výroba | Agenda Nedokončená výroba | ||||

| 122 - Polotovary | Agenda Vyráběné skladem | ||||

| 123 - Výrobky | Agenda Vyráběné skladem | ||||

| 131 - Pořízení zboží | Agenda Saldo | Účet musí být nulový | |||

| 132 - Zboží na skladě a v prodejnách | Agenda Nakupované skladem | ||||

| Krátkodobý finanční majetek a peněžní prostředky | Kontrola | Poznámka | |||

| 211 - Peněžní prostředky v pokladně | Skutečný stav v pokladně se musí shodovat s účtem 211 | Agenda kontrolní součty plateb | |||

| 221 - Peněžní prostředky na účtech | Bankovní výpis se musí shodovat s účtem 221 | Agenda kontrolní součty plateb | |||

| 261 - Peníze na cestě | - | Účet by měl být nulový | |||

| Pohledávky | Kontrola | Poznámka | |||

| 311 - Pohledávky z obchodních vztahů | Agenda Saldo | ||||

| 314 - Poskytnuté zálohy | Agenda Saldo | ||||

| Závazky | Kontrola | Poznámka | |||

| 321 - Závazky z obchodních vztahů | Agenda Saldo | ||||

| 324 - Přijaté zálohy | Agenda Saldo | ||||

| 331 - Zaměstnanci | Mzdová rekapitulace za prosinec | Pokud se účtuje přes 333, tak bude účet nulový | |||

| 333 - Ostatní závazky vůči zaměstnancům | Mzdová rekapitulace za prosinec | ||||

| 336 - Zúčtování s institucemi sociál. zabezpečení a zdravotn. pojištění | Mzdová rekapitulace za prosinec | ||||

| 341 - Daň z příjmů | Výše závazku nebo pohledávky vůči finančnímu úřadu | Např. zaplacené zálohy na daň z příjmu právnických osob | |||

| 342 - Ostatní přímé daně | Mzdová rekapitulace za prosinec | ||||

| 343 - Daň z přidané hodnoty | Výše závazku nebo pohledávky vůči finančnímu úřadu | ||||

| Opravná položka k zúčtovacím vztahům a vnitřní zúčtování | Kontrola | Poznámka | |||

| 395 - Vnitřní zúčtování | - | Účet musí být nulový | |||

| Výsledek hospodaření | Kontrola | Poznámka | |||

| 431 - Výsledek hospodaření ve schvalovacím řízení | - | Účet musí být nulový | |||

| Přechodné účty aktiv a pasiv | - | Zaúčtované dohady, časové rozlišení | |||

| Ostatní | Kontrola | Poznámka | |||

| Aktiva vs Pasiva | Aktiva se musí rovnat pasivům | ||||

| Rozvaha vs VZZ | Výsledek hospodaření v Rozvaze se musí rovnat výsledku hospodaření ve Výkazu zisku a ztráty | ||||

| Kontrola zařazení majetku | Kontrola | Poznámka | |||

| 042 - Nedokončený dlouhodobý hmotný majetek | Obraty účtu strany Dal se musí shodovat s obraty účtu MD 02x a 03x | ||||

| 041 - Nedokončený dlouhodobý nehmotný majetek | Obraty účtu strany Dal se musí shodovat s obraty účtu MD 01x | ||||

| 08x - Oprávky k dlouhodobému hmotnému majetku | Obraty strany Dal účtů 02x se musí shodovat s obraty účtu MD 08x | Kontrola vyřazení DHM | |||

| 07x - Oprávky k dlouhodobému nehmotnému majetku | Obraty strany Dal účtů 01x se musí shodovat s obraty účtu MD 07x | Kontrola vyřazení DNM | |||

| 551 - Odpisy dlouhodobého nehmotného a hmotného majetku | Obraty strany MD se musí shodovat s obraty účtu 07x a 08x | Odpisy majetku (může se účtovat i přes 541, 543, 549 dle charakteru vyřazení majetku) | |||

Účetní má k dispozici následující agendy pro ověření, zda všechny účetní případy byly zaúčtovány nebo z jakých dokladů nebo účetních transakcí je tvořen zůstatek příslušného účtu hlavní knihy:

¶ Kontrolní součty plateb

Kontrolní součty plateb sledují všechny platební transakce v daném měsíci aby byly zaúčtovány na správném analytickém účtu a ve správné hodnotě.

¶ Kontrolní součty

Kontrolní součty jsou hodnoty všech účetních dokladů daného typu (např. přijaté faktury) v daném měsíci zaúčtovaná na účtech zúčtovacích vztahů (např. 321). Pro korektní fungování kontrolního součtu je klíčové nastavit předpisy zaúčtování tak, aby jeden typ dokladů nebyl účtován na více zúčtovacích účtů.

¶ Saldo

Standardně používaná agenda pro sledování zůstatků na účtech zúčtovacích vztahů, ale i pro účet pořízení zásob (111, 131).

¶ Kontrola skladů

Agendy v sekci Ekonomika slouží ke kontrole skladů s účetnictvím. Jedná se o agendy:

¶ Účtování neshod

Systém automaticky neshody nezaúčtuje, proto je nutné provést jejich zaúčtování ručně, a to:

-

buď jednou ročně (např. při účetní závěrce),

-

nebo průběžně měsíčně, dle interní směrnice nebo potřeby řízení nákladů.

Postup:

-

Otevřete agendu Ekonomika / Záznamy nákladů.

-

Vyfiltrujte potřebná data, která se vztahují k neshodám:

- Správně nastavte datumové rozmezí

- ve sloupci Neshoda dávky přidejte filtr "Není prázdné"

- Po vyčíslení neshod vytvořte interní účetní doklad, ve kterém je:

MD – účet nákladů (581 – Změna stavu nedokončené výroby)

DAL – účet zásob (121 - Nedokončená výroba)

Hodnota - kladné číslo. V případě zaúčtování záporného čísla bude účtování opačné (121 / 581).

¶ Obratová předvaha

Dynamická agenda, ze které lze přímo prokliknout do pohybů na konkrétním účtu za dané období, je možné generovat podle nákladového střediska nebo/a projektu. K dispozici je dokument jak v referenční měně, tak v cizích měnách.

¶ Rozvaha

Agenda funguje na stejném principu jako obratová předvaha. K dispozici je dokument s oficiálním finančním výkazem.

¶ Výkaz zisku a ztráty

Agenda funguje na stejném principu jako obratová předvaha. Navíc lze zobrazit i podle daňových nebo nedaňových účtů. K dispozici je dokument s oficiálním finančním výkazem.

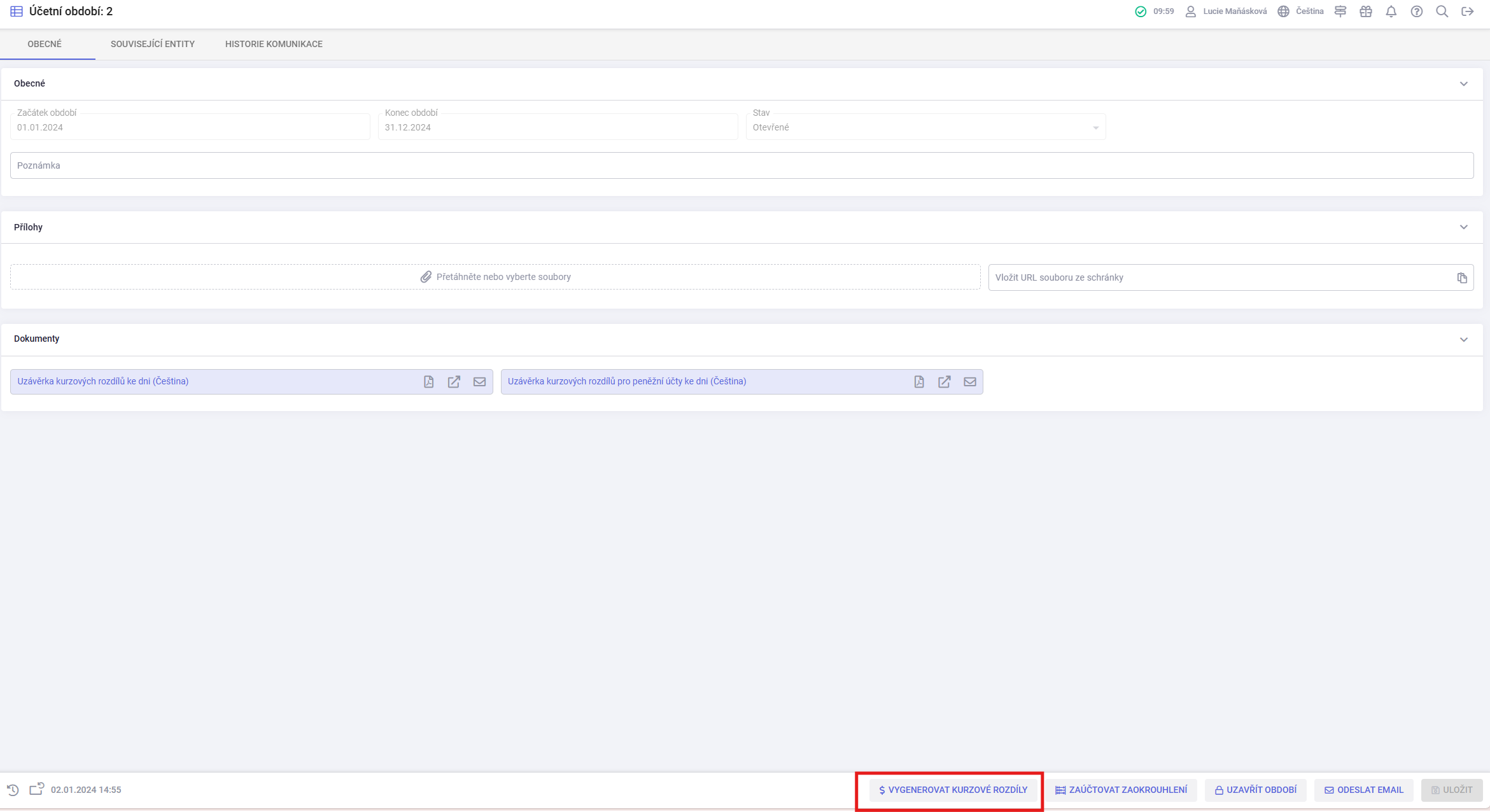

¶ Uzávěrka kurzových rozdílů

Agenda je dostupná v nastavení a slouží k řešení kurzových rozdílů u nevypořádaných pohledávek a závazků (tedy faktur a dobropisů). Funkce je navržena s důrazem na uživatelský komfort – účetní pouze zadá datum, ke kterému se mají rozdíly spočítat a zaúčtovat, a systém automaticky vytvoří odpovídající účetní transakce ke všem relevantním dokladům, včetně těch, které byly zadány dodatečně.

¶ Kurzové rozdíly k peněžním účtům a pokladnám

Akce „Vygenerovat kurzové rozdíly“, dostupná v Nastavení / Účetní období, vytvoří interní doklad s položkami zachycujícími kurzové rozdíly za jednotlivé pokladny a bankovní účty.

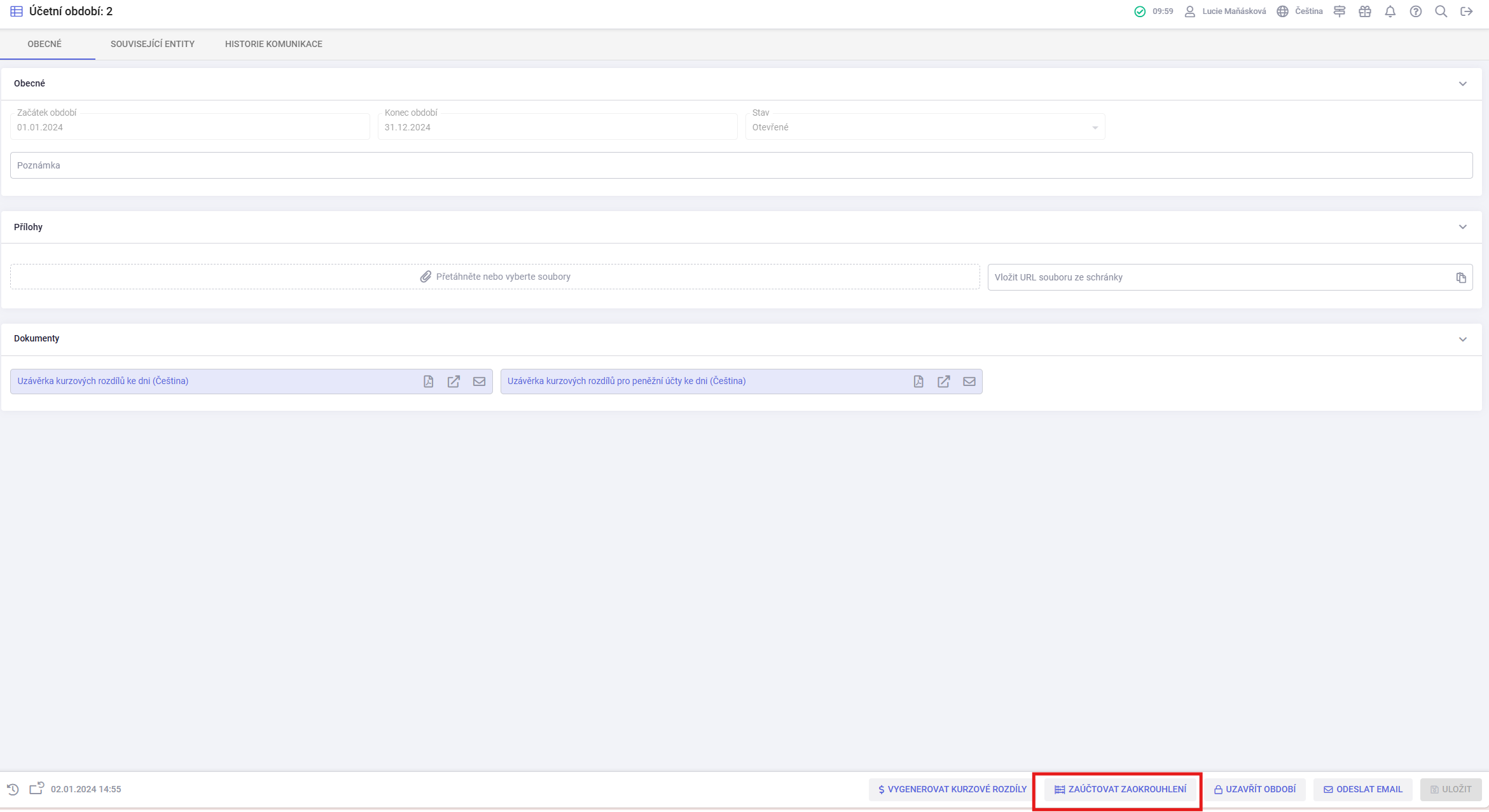

¶ Zaúčtovat zaokrouhlení

Akce „Vygenerovat kurzové rozdíly“, kterou najdete v Nastavení / Účetní období, slouží k zaúčtování zaokrouhlovacích rozdílů. Ty vznikají mezi hodnotou skladových pohybů (počítanou až na 6 desetinných míst) a hodnotou, ve které byly tyto pohyby zaúčtovány do hlavní knihy (s přesností na 2 desetinná místa).

Zaokrouhlovací rozdíly se standardně účtují jednou ročně, a to k poslednímu dni účetního období (obvykle 31. 12.).

Pro průběžné sledování těchto drobných rozdílů mezi oceněním skladu a zůstatkem účtu zásob v rozvaze můžete využít report, na jehož základě lze vytvořit interní doklad. Pozor: pokud tyto průběžné doklady vytváříte během roku, nezapomeňte je před závěrkou smazat, aby nedošlo k duplicitnímu zaúčtování rozdílů (jak z průběžných dokladů, tak z dokladu vygenerovaného závěrkovou akcí).

¶ Tiskové účetní sestavy

Ve Factorify najdete v agendě Účetní tiskové sestavy různé sestavy potřebné k uzavření účetního roku. Jedná se například o Pohyby na účtu, Inventurní soupis časového rozlišení a další.

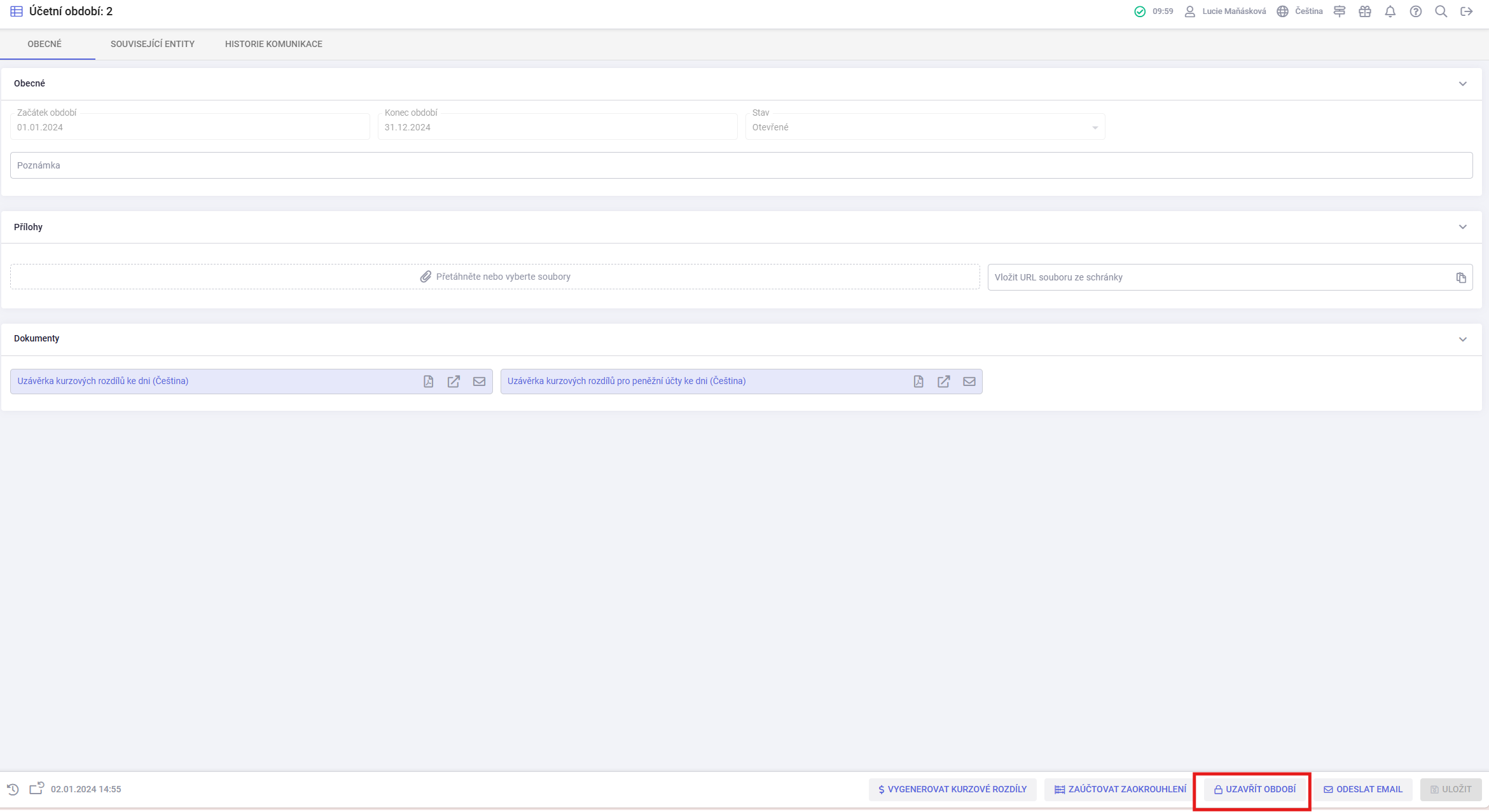

¶ Uzavřít období

Tlačítko v Nastavení / Účetní období slouží k uzavření daného účetního období. Po jeho stisknutí se zobrazí žluté varování s dotazem, zda si skutečně přejete období uzavřít.

Po potvrzení dojde k uzavření období a zároveň se automaticky vytvoří závěrkové interní doklady s konečnými stavy a počátečními stavy účtů pro nové období. Tyto doklady jsou dostupné na záložce Související entity.

Účetní období je možné opět otevřít (v závislosti na přiděleném oprávnění). Při otevření období se vytvořené závěrkové doklady automaticky smažou.